Le climat sec déstabilise tous les marchés

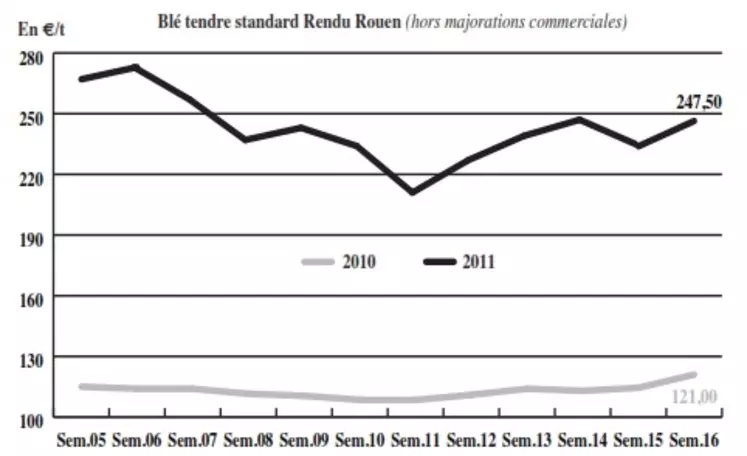

BLÉ TENDRE : la sécheresse dope les cours

Le marché du blé tendre s’est nettement raffermi cette semaine dans un climat d’inquiétude des opérateurs quant au développement des cultures de blé à l’échelle mondiale. L’Europe est particulièrement touchée par la sécheresse. Les productions françaises mais aussi allemandes et britanniques pourraient en pâtir, d’autant que les pluies ne sont pas attendues avant au moins une semaine. Les vendeurs désertent donc le marché notamment sur la nouvelle récolte. La situation n’est cependant pas encore irréversible pour les cultures. Aux Etats-Unis, le blé dans le sud du pays souffre lui aussi du manque d’eau. L’épiaison sur blé d’hiver est en avance à 14 % d’épis sortis. Aussi, les blés jugés en « mauvais » à « très mauvais » état totalisent 38 %, contre 36 % la semaine précédente. Les blés jugés « bons » à « excellents » stagnent à 36 %, contre 69 % en 2010.

Sur la scène internationale, la demande est toujours présente avec les demandes du Liban et de Bahreïn respectivement à la recherche de 50.000 et 30.000 t de blé. D’autre part, les besoins de l’Irak dépasseraient les 3 Mt cette année contre 1,9 Mt en 2010.

MAÏS : renchérissement des prix

Les cours du maïs se sont appréciés, dans un contexte de bilan très tendu sur cette fin de campagne. Les conditions climatiques aux Etats-Unis handicapent les semis, qui stagnent à 7 % des surfaces plantées au 17 avril (contre 3 % la semaine précédente et 16 % il y a un an). En France, la quasi-totalité des semis de maïs grain seront réalisés d’ici la fin de semaine, hormis dans le grand Sud-Ouest (75 %), selon les estimations de l’AGPM. Le flux d’activité est limité, sur un marché soumis aux caprices du temps et des variations des marchés à terme. Les Espagnols sont aux achats au coup par coup.

ORGES : demande en brasserie

Les cours des orges de mouture se sont raffermis dans le sillage des autres céréales, sur un marché atone. En orges de brasserie, les prix décollent, suite au déficit hydrique qui pénalise le développement des cultures en France – où le potentiel n’est pas encore atteint – et, plus encore, dans le sud de l’Allemagne, avec un risque protéines en OBH et un risque rendement en OBP. De fait, les acheteurs s’agitent alors que les vendeurs font le dos rond, ne sachant pas de quoi sera fait demain. Par ailleurs, les retards de semis d’orge de printemps en Europe centrale bénéficieraient au maïs, selon Stratégie Grains.

BLÉ DUR : retour au calme

Alors qu’en veille de week-end, des reventes d’exportateurs ont animé le marché. Cette semaine, seules les exécutions de contrats troublent le calme ambiant. Les cours évoluent peu.

FRETS : stable

L’activité du fret fluvial français reste calme, avec tout de même une voie de dégagement intéressante sur Rouen. Les exports vers la Belgique et l’Allemagne restent par contre chaotiques.

TOURTEAUX : petite activité

Les prix des tourteaux de soja sont stables à baissiers sur la semaine accompagnant d’abord le soja puis la parité monétaire. L’activité a surtout été fonction du niveau de l’euro. Les cours des tourteaux de colza ont quant à eux bien progressé en sympathie avec la graine européenne. Enfin le tourteau de tournesol pour sa part a reculé.

PROTÉAGINEUX : légère reprise

Le marché du pois est toujours bien orienté cette semaine sur l’ancienne campagne. Sur la récolte 2011, les affaires sont inexistantes. En féverole, les cours effacent leurs gains de la semaine passé dans un marché étroit, notamment sur du départ Marne. Dans l’ensemble, les échanges se font rares sur les protéagineux. D’après le Service de la statistique et de la prospective (SSP) du ministère de l’Agriculture, la sole de protéagineux serait en recul de 87.000 ha par rapport à 2010, soit une baisse de 21 %. Les surface de pois atteindraient ainsi cette année 204.000 ha, soit 17 % de moins que l’année précédente, tandis que celles de féverole s’élèverait à 108.000 ha, une baisse de 28 %. Le SSP précise néanmoins que ces chiffres doivent être pris avec précaution, d’autres estimations affineront ces estimations dans les prochains mois.

ISSUES DE MEUNERIE : stable

Sur les issues de meunerie, les prix se stabilisent après la très forte correction à la baisse de la semaine passée. La filière a subi un désengagement de la demande. Le marché est toujours au plus calme. De petits réajustements sont à noter sur les Côtes-d’Armor et le Finistère.

DÉSHYDRATÉS : petite hausse

Les cours des pulpes de betterave et luzernes déshydratées sont stables à haussiers. Le marché est toujours aussi peu de animé. Sur les pulpes de betteraves déshydratées l’écart de prix entre les 8 et 6 millimètres se creuse, du fait d’un manque de disponibilités sur ces dernières. En luzernes déshydratées, des affaires sur la NR alimentent le marché et tendent les prix.

CO-PRODUITS : atonie

Les cours de la poudre de lait et du lactosérum n’observent aucune modification. Les échanges sont très rares aussi bien sur le court que sur le long terme. En PSC, le citrus corrige légèrement à la baisse, tandis que le corn gluten feed affiche des prix à la hausse. Petite contraction des cours sur les drêches, avec la baisse du soja, ces produits entrant en compétition. Des prix trop hauts risquent donc d’être dissuasifs. En pailles et fourrages, les cours restent stationnaires. La demande commence toutefois à se faire plus importante dans le secteur.

PRODUITS DIVERS : attentisme

Les cours en graineterie sont stables, et le secteur est toujours aussi attentiste.

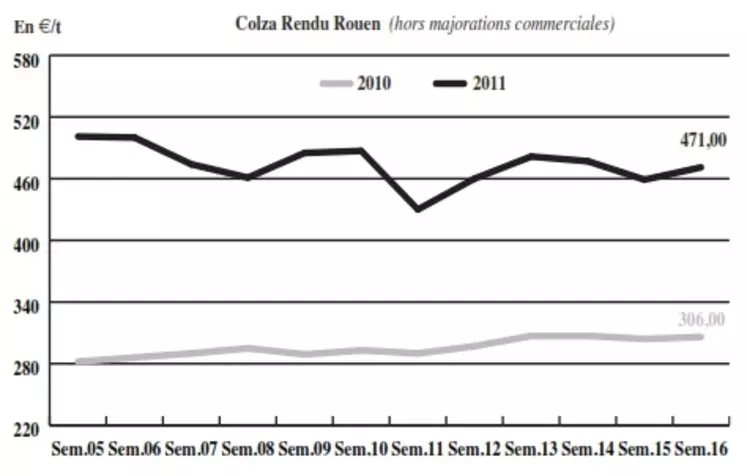

OLÉAGINEUX : reprise des cours du colza sur des fondamentaux porteurs

Le colza retrouve le chemin de la hausse cette semaine, portée par un weather market sous pression. Les cultures des bassins de production nord-européens font face à un début de sécheresse. Sur cette zone, les pluies représenteraient seulement 25 % des précipitations normales sur les deux derniers mois. Dans ce contexte, l’Union des producteurs en Allemagne a d’ailleurs estimé à 5,2 Mt sa production, contre 5,73 Mt l’année dernière. Le soja de son côté est freiné par l’essoufflement de la demande chinoise et des prévisions optimistes en Amérique du Sud. Le ministère américain à l’Agriculture a relevé son estimation de production Argentine de 38,8 Mt à 49,9 Mt. Le tournesol se stabilise à la hausse dans un marché très étroit. Le marché des huiles souffre tout de même d’une demande limitée. Les exportations malaisiens d’huile de palme ont en effet reculé de 13 % sur la première moitié du mois d’avril, par rapport à la même période au mois de mars.