Conjoncture / productions animales

L’automne sera décisif sur un marché du porc qui s’annonce fragilisé

L’habituelle hausse des prix en Europe n’a pas eu lieu cet été. Entre surproduction au Nord et consommation en berne, le marché est prudent

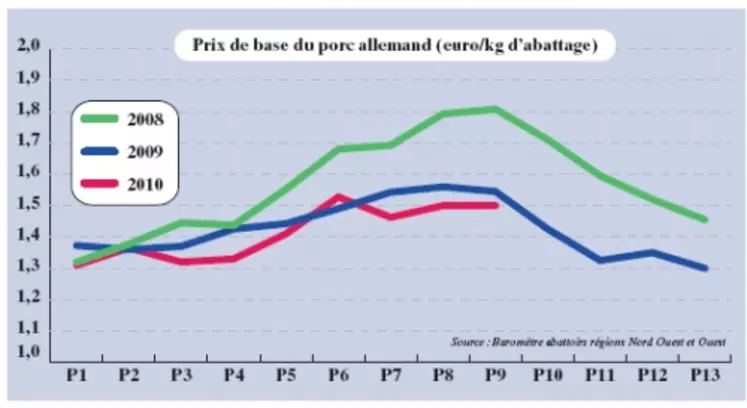

Habituellement, la période estivale est synonyme d’effervescence sur le marché du porc, que ce soit en France ou en Europe. Mais cette année, les prix sont restés sagement stables, et en dessous de leurs niveaux de ces dernières années. Le marché, en effet, est demeuré très prudent, dans un contexte peu lisible. D’après FranceAgriMer, l’Europe à 27 connaît un mouvement de recapitalisation, principalement du côté des nouveaux Etats membres. Après une année 2008 synonyme de grosse chute des effectifs (-17 % par rapport à 2007 sur le cheptel de truies), 2009 a été marquée par le début d’une reconquête, avec une hausse de 1,3 % des effectifs de truies dans les 12 nouveaux Etats membres. Leur production devrait augmenter de 1 % cette année, cette relance passant principalement par la Pologne et les pays baltes.

Les disparités restent fortes au sein de l’Union européenne

Au Sud, l’Espagne comme l’Italie voient leur production baisser (de 4,7 % sur les trois premiers mois de 2010 pour la première et de 0,8 % sur les cinq premiers mois de 2010 pour la seconde). Ce qui se traduit d’ores et déjà par un déséquilibre du rapport offre/demande, et des prix qui grimpent de l’autre côté des Alpes.

Dans le bassin nord, au contraire, la production s’envole. Ainsi, début 2010, le cheptel de truies danois dépassait de 4,4 % celui de l’an passé et le néerlandais de 7,3 %. Ces deux pays se spécialisent de plus en plus dans le naissage, et exportent vers l’Allemagne une part importante de leur production de porcelets. D’après FranceAgriMer, la production allemande a grimpé de 4,2 % sur les cinq premiers mois de l’année par rapport à 2009, alors que le marché intérieur est globalement stable Outre-Rhin. Sur l'ensemble du bassin européen, la production devrait augmenter de 2,3 % au troisième trimestre 2010 par rapport à la même période de 2009, et de 1,2 % au quatrième.

Le débouché export devient donc crucial, et la bonne tenue des prix européens à l’automne sera conditionnée par les achats des pays tiers. Dans le cas contraire, il est à craindre que le marché, alourdi par la marchandise allemande, voit ses cours stagner. Et les éleveurs s’inquiètent d’ores et déjà du poids des coûts de production. Les trésoreries n’étant pas aussi robustes que lors de la crise de 2007, la filière pourrait, après trois années difficiles, avoir du mal à se remettre d’une nouvelle crise.

Si la consommation de porc recule, celle de volaille reste en hausse

En France, la consommation est restée en demi-teinte cet été. Le mois de juillet a été jugé actif par de nombreux professionnels, dont les ventes ont été en partie tirées par la météo. Mais en août, vacances et temps maussade ont eu raison du dynamisme, et si dans les zones côtières les achats ont été corrects, la situation était plus tendue dans le reste de la France. Au premier semestre, d’après Kantar WorldPanel, les achats des ménages en viande de porc ont chuté de 2,7 % par rapport au premier semestre 2009, malgré un prix en baisse de 1,2 %.

Pour certains opérateurs, cela est à mettre, entre autres, sur le compte d’un report de la consommation vers les volailles. Les achats des ménages ont en effet augmenté de 7,5 % sur cette période pour le poulet et de 7,5 % pour l’ensemble des élaborés de volailles. Avec un prix moyen plus bas (5,79 e/kg pour le poulet contre 6,26 pour le porc frais), une meilleure image « santé » et « écologique », la volaille tire bien son épingle du jeu. Cela se traduit par une hausse, de janvier à avril 2010, des abattages de volailles de 1,5 %, avec une forte progression (+5,1 %) pour les poulets. En avril, les mises en place de poulets étaient en hausse de 2 % par rapport à avril 2009, et la tendance ne devrait pas s’inverser à moyen terme.