La volatilité exacerbée chahute les marchés

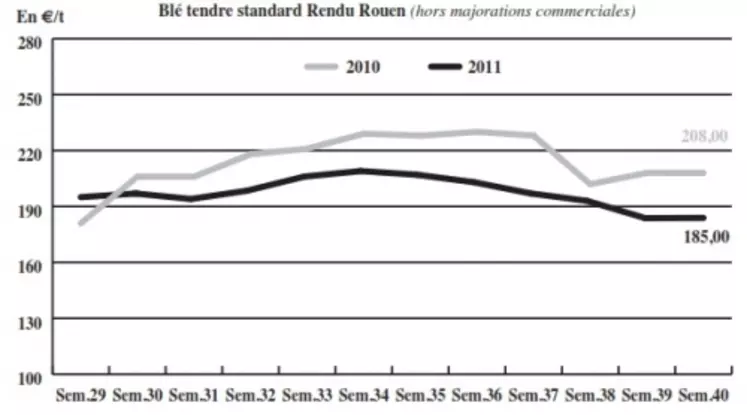

BLÉ TENDRE : les prix bas ont soutenu une bonne activité

Le marché du blé tendre s’est montré très volatil en ce début de semaine, dans l’attente du rapport USDA attendu baissier mais précédé, la veille d’achats chinois massifs. Ainsi, les cours sont quasiment stables par rapport à mercredi dernier (la fin de journée pourrait toutefois modifier la tendance, le marché étant très incertain au moment du bouclage). Non encore ratifiée par le président, l’annonce d’une loi en Ukraine annulant les taxes à l’exportation en blé et en maïs a d’abord donné un signal de repli aux cours, conforté par l’attente d’un rapport USDA sur l’offre et la demande baissier. Mais entre temps, des achats massifs de la Chine en maïs, notamment avec une commande d’1,5 Mt dont 900.000 t d’origine américaine, a raffermi le marché mardi après-midi. Par ailleurs, le feu vert donné par la mission des Européens et du FMI en faveur du versement de la 6e tranche de l’aide financière à la Grèce (de 8 Md€) et l’annonce de propositions pour la recapitalisation des banques par José Manuel Barrosso ont permis aux marchés céréaliers de s’extraire de l’influence financière. Pour autant, la hausse n’a été que de courte durée puisque le rapport de l’USDA sorti mercredi a fait replonger les cours, conformément aux attentes (voir Chicago en bas de page). Le marché physique s’est montré actif cette semaine, compte tenu de prix particulièrement bas, vers la nutrition animale et la meunerie. A l’export, on notera l’achat tunisien de 75.000 t de blé français. D’autre part, le Maroc a levé ses taxes à l’importation.

MAÏS : un marché désorienté

On note quelques affaires en dégagement, à des prix en retrait, à destination de l’Espagne. Sur le marché intérieur, les fabricants d’aliments pour animaux se couvrent également sur le court terme au gré de l’évolution des cours. En portuaire, l’AGPM note un intérêt acheteur à l’export sur la façade Atlantique. Sur l’est de la France, les basses eaux pénalisent l’activité et font davantage pression sur les prix. D’une mercuriale sur l’autre, les cours du maïs ont ainsi progressé, non sans avoir joué au yo-yo toute la semaine. L’annonce de la suppression par l’Ukraine des taxes à l’exportation de maïs vendredi, ont fait plonger les cours lundi. Mais ces derniers ont plus que compensé leurs pertes dès le lendemain à la faveur de rumeurs d’achats massifs de la part de la Chine. Mercredi, la parution du rapport mensuel de l’USDA sur l’offre et la demande mondiale, qui a accru les disponibilités et réduit les utilisations de maïs, a de nouveau fait replonger les cours. Baisse confortée par la révision à la hausse de la production européenne de maïs par le Coceral

à 62,9 Mt (+2 Mt de mieux que la précédente estimation).

BLÉ DUR : affaires clairsemées

Les cours sont quasi stationnaires. Les vendeurs ont déserté le marché, jugeant les prix proposés par les acheteurs nullement attractifs. Seule l’exécution de contrats passés anime les ports.

ORGES : calme en brasserie

Les cours des orges de mouture sont haussiers d’une semaine sur l’autre, dans le sillage du blé tendre. Seulement, à ces niveaux de prix, les acheteurs ne sont plus intéressés. De fait, l’activité s’est aujourd’hui ralentie.

Le marché de la brasserie est très calme avec des opérateurs accaparés par la gestion des questions qualitatives (teneurs en protéines). L’activité concerne surtout la Sebastian. La bonne qualité des orges britanniques se solde par une tension des prix sur cette origine.

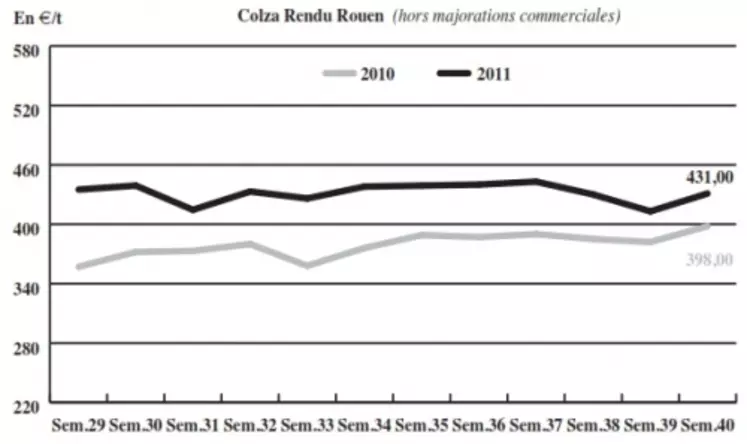

TOURTEAUX : marché peu animé

Les cours des tourteaux de soja et de tournesol s’effritent cette semaine sur le physique français, tandis que les tourteaux de colza profitent d’une petite fermeté. Le marché est plutôt étroit, les prix et la météo peu favorable aux produits découragent les acheteurs. Quelques affaires se traitent néanmoins sur le rapproché.

PROTÉAGINEUX : pas d’affaires

Le marché du pois reste stable cette semaine, dans un marché toujours aussi étroit. En féverole, le marché est inerte.

ISSUES DE MEUNERIE : petite fermeté

Les cours des issues de meunerie reprennent un peu de hauteur cette semaine, mais dans des marges très faibles. Le marché est toujours aussi décousu, mais certains opérateurs rapportent un petit regain de la demande qui pourrait être annonciateur d’une reprise de l’actitivité, notamment en direction de l’alimentation du bétail. Un tarissement de l’offre a également joué sur la petite fermeté des issues de meunerie.

DÉSHYDRATÉS : très calme

En pulpes de betterave et luzernes déshydratées, les prix sont nominalement reconduits dans un marché paralysé par un manque de demande persistant. Les conditions climatiques toujours aussi clémentes ne poussent en effet pas les éleveurs, déjà bien couverts, à se porter aux achats. Le marché a en outre été fortement ralenti par la Bourse aux grains de Rotterdam le 7 octobre dernier, qui a monopolisé les acteurs de la filière (cf. "La Bourse européenne couronnée de succès à Rotterdam").

COPRODUITS : marché français éteint

En poudre de lait, les prix sont stables dans un marché étroit. Les prix du lactosérum progressent légèrement pour leur part, mais dans un volume d’activité tout aussi réduit. En PSC, et en drêches, les prix évoluent peu cette semaine. Les affaires se traitent en effet en grande partie sur la graine de soja, au détriment de ces produits. Les prix des pailles et fourrages sont reconduits dans un marché animé par une forte demande, notamment en provenance du Benelux. Le courant acheteur en provenance de la Suisse semble par contre se tarir du fait d’une bonne récolte nationale.

PRODUITS DIVERS : attentisme

Le secteur de la graineterie n’affiche que peu d’évolution cette semaine. Le marché est dans l’attente des moissons et d’une évolution de la météo. En légumes secs, les prix se stabilisent en Chine et au Canada, l’activité est normale pour la saison. En ce qui concerne les farines de poisson, aucune décision n’a pour le moment été prise par les autorités péruviennes pour fixer le quota de pêches à venir ainsi que la date de redémarrage. Les producteurs péruviens ont déjà vendu environ 30 % du quota estimé à 2 Mt, avec pour conséquence une plus grande fermeté sur la prochaine campagne.