La morosité économique affecte les marchés

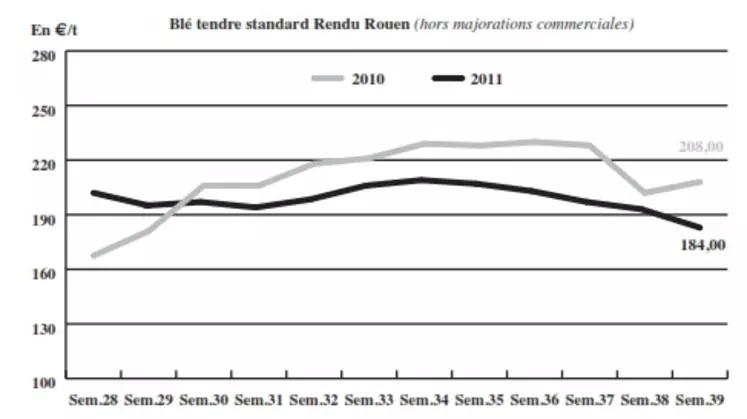

BLÉ TENDRE : les inquiétudes macro-économiques pèsent sur les prix

Les marchés céréaliers ont cédé du terrain suite à la publication des chiffres de l’USDA faisant le point sur les niveaux de stocks et les semis. Les chiffres annoncés, faisant état d’une réduction des réserves (cf. ci-dessous), se sont avérés supérieurs aux anticipations, notamment en maïs, et ont ainsi fait reculer les cours sur les places électroniques. Ceux-ci se sont depuis consolidés. En l’absence de nouvelle fondamentale susceptible d’orienter les marchés des matières premières, ils se laissent désormais guider par des inquiétudes macro-économiques, relatives notamment à la dette européenne, au ralentissement économique aux Etats-Unis ou encore à l’inflation dans la zone asiatique. Autant d’éléments qui suggèrent une baisse de la demande et alourdissent les marchés. Néanmoins, le recul concomitant de l’euro vis-à-vis du dollar modère la tendance sur les prix européens. Côté activité, les échanges sont routiniers sur les places portuaires. Notons un accroissement de la prime sur la façade Atlantique avec une demande pour des blés de qualité. Le blé a perdu en compétitivité par rapport au maïs en nutrition animale. La demande intérieure se porte alors plutôt sur les longueurs. Cet intérêt se heurte à la rétention des vendeurs déjà bien engagés. On note aussi un manque d’offre en culture. A l’international, la Tunisie a lancé un appel d’offres pour la livraison de 92.000 t de blé et de 25.000 t d’orges, ce mercredi, tandis que l’Irak était à la recherche de 50.000 t de blé .

BLÉ DUR : marché baissier

Les cours s’effritent de plus belle, dans le sillage du blé tendre. L’intérêt industriel européen est très limité. A l’exportation, l’exécution des contrats passés prime sur les nouvelles affaires.

MAÏS : cours en net repli

Les cours chutent depuis lundi, suite à la révision à la baisse – moindre qu’attendue – du stock américain de maïs par l’USDA. L’activité s’est ralentie sur le portuaire, les acheteurs ne se précipitant pas, au vu des fondamentaux baissiers. Seules quelques affaires sur l’Espagne animent le marché export. Par ailleurs, les Fab ont refait leur apparition, en raison d’un différentiel de prix blé/maïs à zéro en rendu Pontivy. Hormis quelques offres de dégagement, les vendeurs sont peu présents. Les OS, outre le fait qu’ils rechignent à vendre à ces niveaux de prix, sont tout accaparés par les moissons qui avancent rapidement à la faveur du temps sec. Les rendements s’annoncent ici pléthoriques et là médiocres (cf. Chiffre de la semaine). L’hétérogénéité, en quantité comme en qualité, est de mise. L’AGPM note une « chute de l’humidité des grains, avec de nombreuses récoltes en deçà de 25 %, voire dans certains cas sous la barre des 20 % ».

ORGES : résistance en fourragères

Les cours ont également reculé mais dans une moindre mesure que les autres céréales, soutenus par une demande à l’international. Ils restent supérieurs à ceux du blé. Les Fab limitent leurs achats aux minima techniques. En orges de brasserie, les cours sont encore baissiers sur un marché des plus calmes. En fob Creil, le marché va se régionaliser, en raison de problèmes qualitatifs. Outre un taux de protéine élevé, la qualité sanitaire des grains est dégradée localement.

TOURTEAUX : pertes

Les cours des tourteaux de soja, de colza et de tournesol perdent du terrain cette semaine, dans le sillage des marchés financiers et du secteur oléagineux. La demande en alimentation animale est, de plus, fortement réduite cette semaine.

PROTÉAGINEUX : marché arrêté

Le marché du pois est stable cette semaine et ne suscite aucun intérêt acheteur. Un petit courant d’activité se maintient sur Rouen, mais il reste très étroit. En féverole, le marché n’est pas plus actif.

ISSUES DE MEUNERIE : stabilisation

Les cours des issues de meunerie sont stables à baissiers. Après leur dégringolade des deux dernières semaines, les prix semblent en effet avoir touché un plancher. Le remoulage repart d’ailleurs légèrement à la hausse s’appuyant sur une demande plus importante. Mais le reste du secteur souffre toujours d’un manque d’intérêt acheteur, les éleveurs s’étant surcouverts lors du printemps particulièrement sec.

COPRODUITS : baissier en drêches

Les cours des poudres de lait baissent légèrement tandis que ceux de lactosérum évoluent dans des marges étroites. En PSC et en drêches, les prix corrigent à la baisse cette semaine sur le physique français. Les prix des corn gluten feed départ Haubourdin se détachent cependant de la tendance générale en maintenant leur stabilité. Le marché avait en effet anticipé la baisse sur cette origine au cours des semaines précédentes. Les prix des pailles et fourrages sont stables cette semaine dans un marché relativement calme.

DÉSHYDRATÉS : peu d’affaires

En pulpes de betterave, les prix retrouvent un peu de fermeté, avec le terme de l’opération d’aide aux éleveurs le 30 septembre dernier. Mais les cours restent nominaux. L’opération n’a d’ailleurs pas relancé l’activité d’un secteur entièrement délaissé. En luzernes déshydratées, les prix sont toujours stables.

PRODUITS DIVERS : peu d’évolution

Le secteur de la graineterie évolue toujours aussi peu. Les prix sont réajustés en fonction des arrivages, en attendant les moissons. En légumes secs, les haricots affichent une fermeté, portée par la rétention de marchandises d’origine chinoise. Les pois chiches indiens sont a contrario en forte baisse sur la semaine. L’activité est normale pour la saison. En ce qui concerne les farines de poisson, le marché a poursuivi son mouvement de hausse lié à l’affaiblissement de l’euro. Les cours des semences fourragères ne connaissent pas d’évolution significative. Déjà bien couverts, les distributeurs attendent des nouvelles des récoltes pour se porter aux achats en vue de la prochaine campagne. L’activité devrait reprendre après le sommet de l’Esa le 16 octobre prochain.

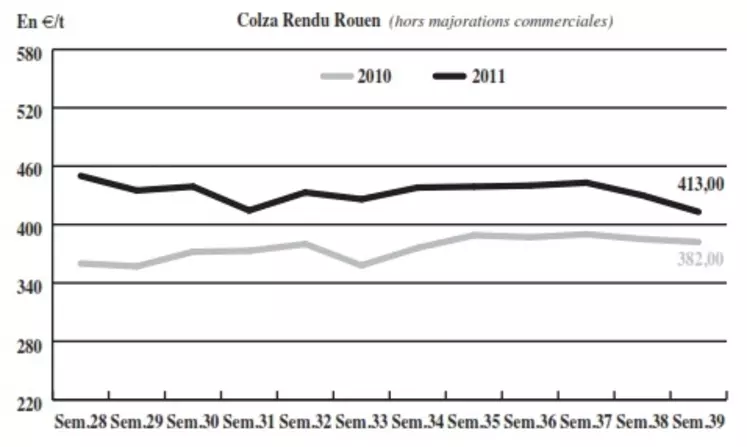

OLÉAGINEUX : emportés dans la tourmente financière

Les prix du colza décrochent lourdement cette semaine sur le physique français et le marché à terme européen. Sur du rendu Rouen, la graine oléagineuse enregistre en effet des pertes de près de 20 €/t. Principaux moteurs de ce mouvement baissier, les facteurs exogènes n’ont pas manqué de peser sur la tendance. Les marchés financiers se sont en effet violemment repliés depuis lundi. Mais ce sont surtout les cours du brut qui pénalisent le secteur oléagineux. Les prix de l’or noir, actuellement à 77 $ le baril, flirtent avec des plus bas depuis novembre. Sans fondamentaux significatifs, et avec des rapports de l’USDA (vendredi sur l’état des stocks US, et mardi sur la qualité des cultures) plutôt neutres, ces facteurs ont fortement influencé le prix des matières premières. Les opérateurs craignent en outre que la macroéconomie ne bride la consommation mondiale et ainsi la demande sur les produits agricoles. En tournesol, les prix ne sont pas épargnés et cèdent de 25 à 30 €/t sur du rendu Bordeaux. Ce repli violent maintient la compétitivité du tournesol face au colza en nutrition animale.