La finance fait place au weather market

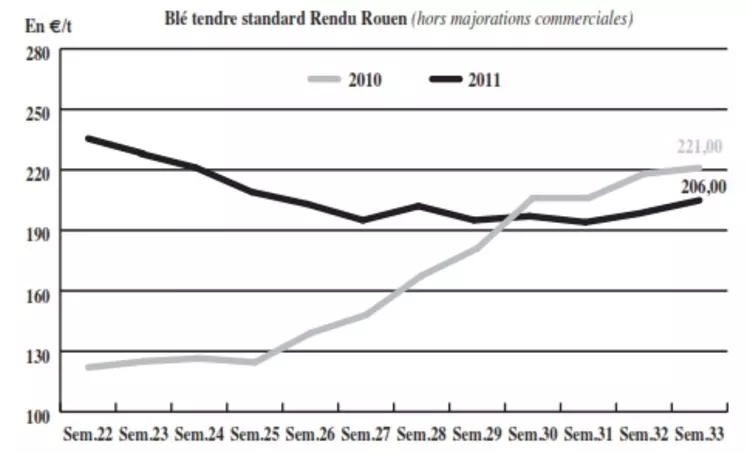

BLÉ TENDRE : peu actif sur l’intérieur comme à l’export

Le marché du blé tendre s’est ressaisi cette semaine, les fondamentaux ayant repris le dessus face à la crise financière qui a fait reculer les cours la semaine passée, et qui semble s’estomper quelque peu. Les cours du blé français ont trouvé du soutien Outre-Atlantique avec la détérioration des cultures de printemps touchées par l’importance des pluies dans certaines zones de production. La sécheresse qui frappe les cultures de maïs US dope également le marché du blé sur lequel pourrait se reporter une partie de la demande en maïs aux Etats-Unis. Par ailleurs, en Europe, la récolte allemande est toujours en cours. Il resterait près de 20 % des parcelles à moissonner dans le nord du pays, la principale zone de production. La qualité de la production devrait être altérée par les pluies abondantes qui gênent les travaux de récolte.

Sur la scène internationale, les productions d’origine mer Noire continuent de s’imposer. L’Egypte a acheté, mardi, 180.000 t de blé russe, dont l’écart de prix avec l’origine française se situe autour de 20 $/t.

MAÏS : reprise des cours

Après avoir décroché la semaine dernière pour raison de tourmente financière, les cours du maïs se ressaisissent, portés par une nette reprise de ses cours à Chicago. L’USDA a en effet révisé à la baisse ses estimations de production américaine. En Europe du Nord, les perspectives de récoltes sont également en repli. Par contre, l’Ukraine table sur des disponibilités records, qui lui permettraient d’exporter près de 10 Mt. Sur la prochaine campagne, le pourcentage élevé de blé fourrager sur le nord de l’Allemagne et dans les pays Baltes devrait concurrencer le maïs dans les formulations d’aliments pour animaux. Pour l’heure, les affaires se limitent à quelques contrats sur le rapproché. Notons que si la récolte de maïs US tire le marché compte tenu de perspectives de production faibles, l’Argentine pourrait afficher une importante production cette année, proche de 30 Mt.

BLÉ DUR : hausse sous l’effet de la demande algérienne

Le marché français du blé dur est assez calme. Les cours progressent compte tenu de la demande algérienne. En effet, le pays a acheté un volume compris entre 150.000 et 300.000 t d’origine inconnue pour le moment (France, Espagne, Mexique, USA, Canada).

ORGES : inquiétude sur la qualité en brassicole

Les cours de l’orge fourragère rebondissent, dans le sillage du blé tendre. Une demande de la part des fabricants d’aliments du nord de l’UE anime quelque peu le marché. L’activité reste cependant limitée, en cette période estivale. En brasserie, l’ambiance est à la surveillance des récoltes en Europe. Alors que les taux de protéines en France et en Scandinavie s’avèrent élevés, les opérateurs sont attentifs à l’évolution de la récolte en Bavière.

TOURTEAUX : en ordre dispersé

Les cours de tourteaux de soja, progressent cette semaine dans le sillage du soja américain. Les tourteaux de colza sont quant à eux stables à haussiers, tandis que les tourteaux de tournesol, perdent un peu de terrain sur le marché physique français. Des perspectives de production optimistes alourdissent en effet la tendance.

PROTÉAGINEUX : ralentissement

Rien ne change sur le marché du pois. Après leur relâchement de ces deux dernières semaines, les cours repartent à la hausse effaçant leurs pertes. L’activité déjà très réduite continue de ralentir au fil des semaines, même si le courant acheteur sur Rouen reste par contre animé, et tire l’ensemble du marché intérieur. En féverole, la tendance n’évolue pas plus, le produit reste incoté faute d’échange.

ISSUES DE MEUNERIE : stable

Les cours des issues de meuneries n’évoluent que très légérement à la hausse en son fin dans un marché très étroit. L’activité ne se maintient que par des besoins éparses de complèments.

DÉSHYDRATÉS : faiblissement

En pulpes de betteraves, et luzernes déshydratées, le marché est orienté à la baisse, excepté sur la nouvelle campagne de pulpes où les prix restent stables. La tendance plie en effet sous le manque de consommation, les acheteurs attendant de nouvelles baisses de prix. Après des achats massifs au début de l’été dans un climat de sécheresse, les éleveurs sont en effet déjà suffisamment couvert.

COPRODUITS : peu d’affaires

Les cours de la poudre de lait et du lactosérum restent stables cette semaine. Le marché est toujours aussi calme, aucune affaire en spot n’a été rapporté. Dans ce contexte les cotations sont très nominales, les offres vendeurs se situant à des prix largement supérieurs. En PSC, les prix sont à la hausse, pour les citrus, comme pour les corn gluten feed. Les prix des drêches sont eux en progression. Le marché est toujours aussi réduit. En effet, peu de positions sont prises sur l’hiver, seules quelques affaires se traitent sur le spot. En pailles et fourrages, les prix sont toujours stables les opérateurs préférant rester prudents en attendant d’en savoir plus sur la qualité des récoltes. En semences fourragères, les prix sont nominalement reconduits dans un marché sans acheteurs.

PRODUITS DIVERS : petite activité

Le secteur de la graineterie connait une timide reprise de l’activité, mais les échanges restent réduits. Quelques réajustements se font mais aucune tendance claire ne se dégage des réapprovisionnements. Concernant les farines de poisson, la production mondiale est très faible, comme attendu en cette période de l’année.

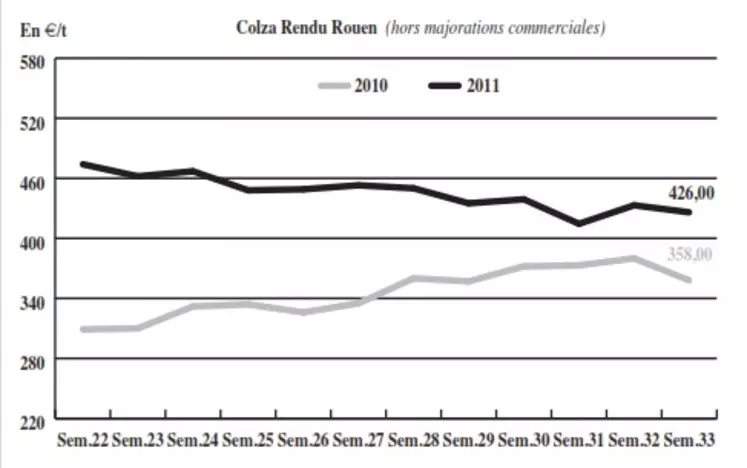

OLÉAGINEUX : rebond sous l’impulsion des fondamentaux

Timidement, les cours du colza reprennent un peu de hauteur cette semaine dans un marché physique très serré. L’accalmie sur les marchés financiers a en effet permis aux fondamentaux de reprendre leur droit et de porter de nouveau les cours à la hausse. En Allemagne, les récoltes accumulent de plus en plus de retard et amplifient ainsi les craintes qui entourent la qualité des cultures. Une forte demande allemande découle d’ailleurs de ce retard, alimentant la montée des prix sur la Moselle. Le fort rebond des cours du brut, après leur chute vertigineuse des deux dernières semaines, a également tiré à la hausse l’ensemble du secteur oléagineux. De même, les cours du soja américain ont porté la tendance en progressant nettement sur le marché nord-américain. En tournesol, les prix sont également orientés à la hausse, dans le sillage du colza, malgré des fondamentaux bien moins solides. En Europe, les perspectives de récoltes sont en effet toujours aussi optimistes.