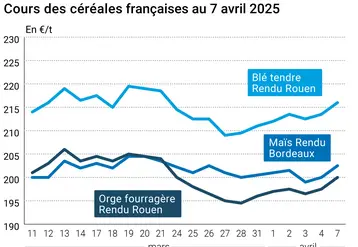

Guerre en Ukraine - La nutrition animale ne manquerait ni de céréales ni d'oléagineux, comme l'alimentation humaine

Des traders ont expliqué le 7 avril s'attendre à la poursuite de prix élevés des matières premières entrant dans l'alimentation animale en 2022/2023, lors de la journée matières premières organisée par l'Aftaa (Association française des techniciens de l'alimentation et des productions animales).

Des traders ont expliqué le 7 avril s'attendre à la poursuite de prix élevés des matières premières entrant dans l'alimentation animale en 2022/2023, lors de la journée matières premières organisée par l'Aftaa (Association française des techniciens de l'alimentation et des productions animales).

« On ne manquera pas de marchandises », c'est-à-dire de céréales et d'oléagineux pour les fabricants d'aliments français, a assuré Laurent Berthelier, directeur trading de Feed Alliance, lors de la journée matières premières de l'Aftaa (Association française des techniciens de l'alimentation et des productions animales) le 7 avril. Principale raison invoquée : les ratios stock/consommation des principales commodités, bien que plus faibles qu'à l'accoutumée, « ne sont pas complètement détruits malgré la guerre en Ukraine », complète le trader.

Laurent Berthelier explique par exemple qu'aux Etats-Unis, le blé ne manque pas, admettant des tensions sur le maïs et le soja dans le pays. Le ratio stock/consommation pour 2021/2022 s'élève dans le monde à 28% pour le blé, 22% en maïs et 17% en soja, et à respectivement 34%, 10% et 6% aux Etats-Unis, détaille-t-il.

Mais bien que ces ratios soient bas en maïs et en soja, « il y a tout de même des stocks de maïs aux Etats-Unis et dans le monde. Et la production de soja a été bonne en 2021 dans le pays, et pourrait augmenter en 2022 ». La situation a déjà été pire dans le monde par le passé. Par exemple, le ratio mondial stock/consommation en soja tombait à 14% en 2016, à 16% en 2017 pour le maïs et à 23% en blé en 2015.

La vraie difficulté : le prix, davantage que les disponibilités

Le trader de Feed Alliance ajoute que « personne n'a manqué de marchandises jusqu’à maintenant. La vraie difficulté est la notion de prix ». Les problèmes se résumeront à des tensions sur l'offre, générant des rationnements de demande, prévoit-il. « Je ne crois pas à la famine dans les pays ayant été touchés par les printemps arabes par le passé, comme l'Egypte, le Maroc etc. Ils ne prendront pas le risque de voir ces phénomènes se reproduire. L'Egypte a par exemple demandé des lignes de crédits au FMI (…) Certes il y a des dépendances à la Russie et à l’Ukraine, mais le monde ne manquera pas de matières premières, il y a ce qu’il faut ». Pour lui, la hausse des prix est essentiellement liée à l’inadéquation entre les flux qui provoque des ruptures et exacerbe les tensions, mais pas aux fondamentaux. Autre élément de soutien aux prix des grains : la hausse des coûts de production : énergies, intrants etc.

Laurent Berthelier estime que les prix du blé ont atteint un plafond en 2021/2022, alors que ceux du maïs ont encore un potentiel de progression. Au global, « les prix des matières premières (grains, huiles, tourteaux) 2022/2023 devraient être supérieurs à ceux de 2021/2022, mais l’intensité de la hausse devrait s’estomper, s’il n’y a pas de pépin climatique ».

Jean-Christophe Bodénan, trader de Cargill, est en accord avec cette vision. « La hausse des prix a permis de rationner la demande, et bien que les ratios stocks/consommation en grains ne soient pas au plus haut, cela reste relativement confortable, car supérieur à 15% dans le monde », indique-t-il.

Des marchés en déport, selon les prix affichés sur le contrat à terme de Chicago

En observant les prix sur les marchés à terme de Chicago en blé, en soja et en maïs, Jean-Christophe Bodénan se veut rassurant quant aux disponibilités futures : « on voit que plus on s’éloigne dans le futur, plus les prix sont bas. Cela signifie que les marchés sont confiants quant à l’offre disponible l’an prochain et même plus loin ». Exemple : au 7 avril, la cotation du contrat soja à Chicago s’élevait à 16,455 $/boisseau (bu) sur l’échéance mai 2022, à 14,6625 sur celle de novembre 2022 et à… 13,685 $/bu sur celle de novembre 2023.