Des marchés dans le creux de la vague

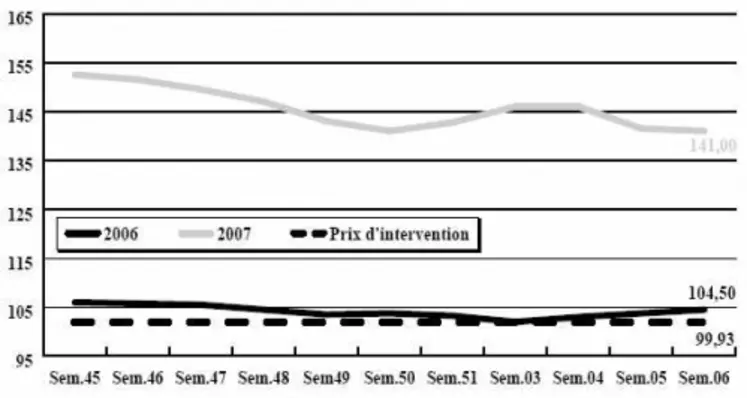

BLÉ TENDRE : marché sans grande animation

Le déclic, ce n’est pas encore pour cette semaine… Le marché français du blé tendre reste fragile, avec des cours qui se sont stabilisés après avoir de nouveau connu un coup de blues. L’activité commerciale reste encore assez limitée, uniquement concentrée sur le rapproché, avec des fabricants d’aliments du bétail qui s’approvisionnent avec précaution. D’autant que les craintes au sujet d’une nouvelle crise de grippe aviaire incitent à la prudence.

A l’international, rien de bien appétissant à se mettre sous la dent, si ce n’est un appel d’offres de l’Égypte, qui devrait se concrétiser ce mercredi. Mais, sauf heureuse surprise, l’origine française ne devrait toujours pas trouver d’ouverture cette fois-ci. La prochaine rencontre entre opérateurs français et égyptiens organisée par France Export Céréales le 13 mars prochain au Caire, risque d’être riche d’enseignements… Les Etats-Unis font une razzia sur Le Caire, alors que la Tunisie aurait acheté cette semaine des blés kazakhs.

BLÉ DUR : intérêt limité

Une fois de plus on assiste à un marché calme dans la plupart des régions (notamment Sud-Est et Centre-Atlantique), avec des disponibilités qui s’amenuisent. Les acheteurs du Maghreb et de l’Italie questionnent les opérateurs, mais sans concrétisation sur le plan des affaires.

ORGE DE MOUTURE : sans vie

La situation se calque sur celle du blé tendre avec des cours qui se retrouvent sensiblement au même niveau en portuaire. Sur l’intérieur, activité réduite à sa plus simple expression, avec des vendeurs prudents et des acheteurs sans grandes velléités. Une situation qui risque de perdurer tant qu’une nouvelle la dynamique sur les céréales ne se met pas en place.

ORGE DE BRASSERIE : quelques couverture sur l’Allemagne

On ne peut pas dire que le marché soit hyperactif au contraire… Mais on enregistre quelques couvertures sur l’Allemagne, ce qui entraîne une confirmation de la fermeté des cours sur la façade Est.

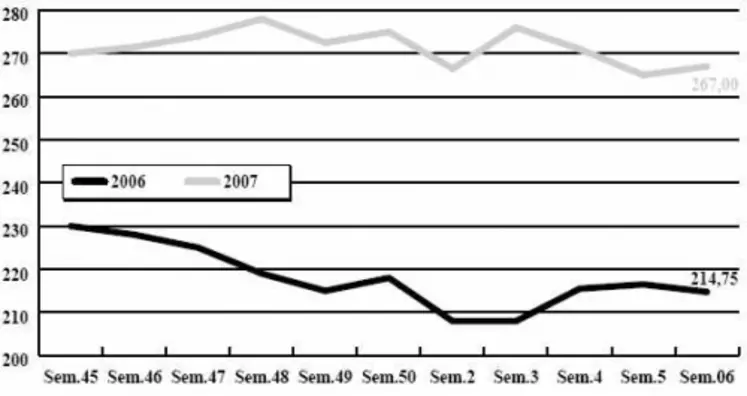

MAÏS : sur le reculoir

Cette fois-ci, les cours du maïs entament un retrait en règle, avec une activité commerciale elle aussi assez limitée.

Par ailleurs, selon AGPM Infos, l’écart entre les cours mondiaux du blé et du maïs (4 $/t) est actuellement dix fois moins important que l’écart historique qui existait jusqu’à présent entre les deux…

FRETS MARITIMES : les prix subissent un recul

Les frets maritimes ont poursuivi leur recul cette semaine. L’indice composite Baltic Dry Index, moyenne des prix pratiqués sur 24 routes mondiales de transport en vrac, a terminé à 4.243 points sur le Baltic exchange de Londres, contre 4.367 points la semaine précédente. Quant au Baltic Panamax Index, qui comporte sept routes dont la plupart concernent les céréales, il est tombé à 4.028 points contre 4.073 points la semaine précédente, soit son niveau le plus bas depuis le 3 novembre 2006.

Collecte/Stocks : le bilan au 1 er janvier

Selon l’Office national interprofessionnel des grandes cultures, la collecte de céréales au 1 er janvier 2007 s’élève à 39,68 Mt, contre 40,79 Mt au 1 er janvier 2006, dont 21,81 Mt de blé tendre (22,08 Mt), 8,13 Mt de maïs (9,22 Mt), 7,16 Mt d’orges (6,88 Mt), 1,34 Mt de blé dur (1,55 Mt), 543.843 tonnes de triticale (642.228 t) et 193.419 tonnes de sorgho (167.717 t).

Par ailleurs, les stocks de céréales chez les collecteurs agréés au 1 er janvier 2007 s’élèvent à 17,65 Mt (contre 18,81 Mt au 1 er janvier 2006), dont 8,75 Mt de blé tendre (8,66 Mt), 4,02 Mt de maïs (5,46 Mt), 3,81 Mt d’orges (3,60 Mt) et 654.570 tonnes de blé dur (599.561 t).

TOURTEAUX : affaires en rapproché

Les seuls échanges rapportés cette semaine sont des transactions pour des livraisons en rapproché. Les opérateurs ne s’intéressent pas au moyen ou au long terme pour le moment. Les cours des tourteaux de soja ont fortement progressé, suivant la tendance outre-Atlantique. Les opérateurs attendent une baisse pour combler leurs besoins pour des périodes plus éloignées.

Les tourteaux de colza s’échangent bien cette semaine, malgré une tendance également haussière, mais dans une moindre mesure. En tournesol, rien à signaler, le marché est désert.

PROTÉAGINEUX : très nominal...

Le marché reste léthargique en pois comme en féverole. Les cours sont nominalement reconduits, voire haussiers dans certaines régions, suivant la nette hausse observée sur le complexe soja sur le marché à terme de Chicago. Avec une telle envolée, d’ailleurs, le pois pourrait bien redevenir compétitif et donc le marché pourrait se réveiller...

ISSUES DE MEUNERIE : en hausse

Le commerce est étroit et l’activité est quasiment nulle. La tendance se poursuit : c’est un marché acheteur sans offres.

DÉSHYDRATÉS : très ferme en pulpes

En pulpes, il y a encore beaucoup d’incotés, en raison du manque chronique d’offres. Le commerce est très difficile, car les acheteurs restent présents, à la recherche de marchandise sur des positions longues.

CO-PRODUITS : retour d’activité en pailles et fourrages

Les cours de la poudre de lait et du lactosérum sont reconduits cette semaine. L’activité a été assez faible en disponible comparée aux périodes plus éloignées qui ont généré des échanges. En PSC, les prix restent fermes, avec une demande toujours présente sur du rapproché. En pailles et fourrages, il y a du mouvement dans le Centre/Bassin Parisien, à quelques semaines de décalage avec d’autres régions. Ces revalorisations de prix sont imputables au coup de froid observé à la mi-janvier, ayant entraîné plus d’intérêt acheteur. En corps gras animaux, les cours sont reconduits, le marché est très calme.

PRODUITS DIVERS : peu actif

En graines fourragères, quelques prix se réhaussent (légumineuses), selon les disponibilités. Pourtant, le marché semble hésitant. En graineterie, on observe quelques petits ajustements de prix, sans plus. Avec un hiver très « printanier » en termes de températures, la demande n’est vraiment pas excessive. En légumes secs, il y aurait un peu plus de zèle à l’importation. Les haricots restent fermes, avec les récoltes insuffisantes en Chine et en Amérique. Les pois chiches sont par contre en baisse, sous la pression des offres indiennes.

OLEAGINEUX : Nouvelle hausse dans le sillage de Chicago

La graine de colza reprend quelques euros cette semaine. Et cela grâce à la nette fermeté du marché de la protéine à Chicago qui a affiché une série de quatre hausses consécutives de la graine de soja et de ses dérivés, avant de s’achever sur une légère baisse, ne remettant pas en question la hausse sur la semaine. Après une longue période de rétention de la part des vendeurs, certains ont consenti à libérer quelques volumes immédiatement échangés. Toutefois, les vendeurs se retirent petit à petit craignant un nouveau recul du colza. L’ensemble des opérateurs est donc très attentif aux indications du Département Américain à l’Agriculture qui présentera son rapport de février en fin de semaine. Par ailleurs, on parle d’un stock de report de l’Union européenne compris entre 1,2 à 1,4 Mt, ce qui surprend l’ensemble des professionnels. Ces derniers sont aussi dans l’attente de la décision allemande d’instaurer ou non une taxe sur les biocarburants qui pourrait perturber le marché. En tournesol, le marché est toujours inactif.