Blé haussier, à fleur de peau en portuaire

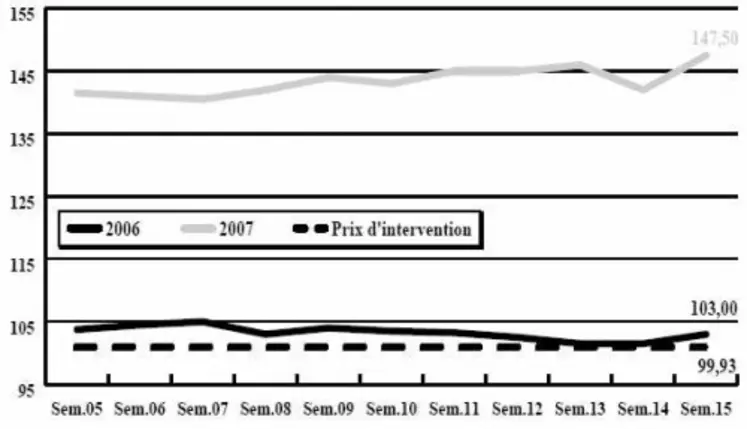

BLÉ TENDRE : le manque d’offres stresse le marché en portuaire

La reprise des cours s’est poursuivie en fin de semaine dernière à la faveur d’un retour des consommateurs. Sur l’intérieur, comme l’intracommunautaire, des affaires se sont conclues avant que le marché ne plonge dans le sommeil pascal. La trêve a débuté dès vendredi sur les marchés à terme. De retour de week-end prolongé, les opérateurs ont repris doucement leurs marques. Sur le portuaire, les disponibilités sont étroites et le marché reste tendu et nerveux, réagissant à la moindre nouvelle. La fermeté devrait perdurer jusqu’à la fin de la campagne. Sur l’intérieur, les Fab sont toujours aux achats. Quant aux vendeurs, qui apparemment n’ont plus guère de disponibilités, ils veulent profiter de ces niveaux de prix. Les cours sont tenus sur la période de soudure, en particulier par l’intérêt affiché de nos clients du Maghreb. Si le marché tourne en autarcie en AR, il reste, bien entendu, influencé par Chicago en NR. La chute des températures sur les plaines américaines, confère une réelle fermeté au marché américain.

BLÉ DUR : marché de fin de campagne

Le marché est très calme. Les derniers lots s’échangent sur des niveaux de prix stables en ancienne récolte. La nouvelle récolte n’a pas encore pris le relais. Les rares affaires traitées ne concernent que de petits tonnages. Notons que Port La Nouvelle a opéré, du 10 au 11 avril, son plus gros chargement de céréales jamais réalisé, avec 13.545 t de blé dur destinées à la Turquie.

ORGE DE MOUTURE : ferme, mais peu animé

Les cours se sont consolidés en raison de la rareté de l’offre et en sympathie avec le blé. Sans être débordante, la demande est tout de même là. Dans ce contexte, seuls quelques petits volumes se traitent ponctuellement.

ORGE DE BRASSERIE : lourd

Dans un contexte d’observation entre acheteurs et vendeurs, il est encore difficile de cerner le niveau réel du marché qui semble nettement plus baissier en AR.

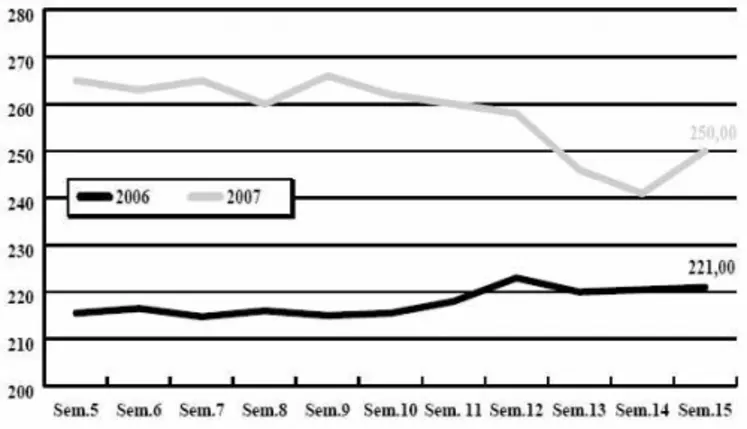

MAÏS : les cours se sont consolidés

Dans un contexte mondial volatil, les cours se sont consolidés cette semaine en sympathie avec les prix du blé. Rappelons que le marché du maïs avait mieux résisté à la pression baissière exercée par Chicago que les céréales à pailles, les vendeurs ayant fait le dos rond et refusé d’accompagner la baisse, en particulier dans le Sud-Ouest.

On note par ailleurs toujours une petite demande des Fab bretons, le maïs restant compétitif par rapport au blé. Les vendeurs semblent un peu plus présents, mais les affaires restent rares, les consommateurs ayant déjà bien avancé leurs achats. à 1,41 Mha, les surfaces de maïs grain reculeraient de 1 à 2 % entre 2006 et 2007, comme l’indique l’AGPM dans sa note mensuelle. Cette baisse nationale éclipse des progressions à l’échelle régionale, notamment sur la façade Atlantique et de la Manche. Autre fait majeur, après son rapport annuel qui avait déstabilisé les marches, l’USDA a relevé de 4 Mt ses estimations du stock mondial pour la fin de la campagne 2006/2007, à 91,822 Mt. Il table en effet sur une baisse de la consommation d’1,5 Mt, à 728,24 Mt. Les productions brésilienne (49,5 Mt) et argentine (22 Mt) sont revues à la hausse de, respectivement, 1,5 et 0,5 Mt.

FRETS : sursaut du trafic vers le nord de l’Union européenne

Concernant les frets fluviaux, l’activité reste des plus limitées à destination du portuaire. On note en revanche un réveil du trafic vers les consommateurs du nord de l’UE en fin de semaine dernière. Des cargaisons ont été acheminées de la grande région parisienne vers la meunerie belge et les fabricants d’aliments du bétail des Pays-Bas. La semaine s’annonce en revanche très calme. Les frets maritimes se sont, par ailleurs, de nouveau appréciés cette semaine.

TOURTEAUX : Attentisme

La baisse orchestrée par le dernier rapport de l’USDA confirmant une hausse de la récolte de graine de soja, notamment en Amérique du Sud, a entraîné le recul des produits issus du soja sur le marché de la protéine à Chicago et donc des tourteaux. Toutefois, ce recul ne s’est nullement accompagné d’une reprise des échanges. Pire, même les achats de compléments ont cessé. Les fabricants d’aliments du bétail parient maintenant sur une nouvelle baisse pour passer aux achats. Concernant les tourteaux de colza et de tournesol, les prix évoluent peu et l’activité est au point mort.

PROTÉAGINEUX : marché éteint

La semaine s’est avérée très calme, comme pouvaient s’y attendre les opérateurs.

Ponctuellement surgissent quelques besoins de la part des Fab, mais la situation devient critique, face à l’épuisement des offres. Dans ce contexte, faute de vendeurs, les prix sont très nominalement reconduits, ou parfois se renchérissent encore, selon les régions.

ISSUES DE MEUNERIE : nouveau repli

Les corrections tarifaires sont à nouveau d’actualité cette semaine. Les acheteurs sont aux abonnés absents et l’arrivée des beaux jours accentue ce phénomène. À noter cependant que les offres ne sont pas excessives.

DÉSHYDRATÉS : la fermeté persiste

En pulpes de betterave, on observe à nouveau une très grande fermeté sur le disponible, tant la marchandise fait défaut. Seules quelques affaires sont réalisées, sur de petits volumes. Les contrats sur la prochaine campagne continuent à fleurir, par anticipation des acheteurs. En luzerne, les prix sont également très tendus. Les disponibilités sont réduites.

CO-PRODUITS : toujours bien orienté

Sans affaires en disponible cette semaine, les cours des produits laitiers sont nominaux. En poudre de lait, le marché ne se détend pas, des affaires sont traitées sur avril/juin, et le spot ne se négocierait pas à un moindre coût selon les opérateurs. En lactosérum, un recul se profile. En PSC, l’activité a été réduite cette semaine, les disponibilités demeurant très réduites. Les cours se stabilisent toutefois, les acheteurs ne se manifestant que par à-coups. En pailles et fourrages, les cours se maintiennent. Les amplitudes thermiques sont importantes, ce qui retarde la mise à l’herbe des troupeaux. En corps gras animaux, la demande est désintéressée, les cours stagnent.

PRODUITS DIVERS : semaine calme

En graines fourragères, peu d’affaires ont été significatives sur la semaine. L’activité se tasse un peu. Les prix se réajustent selon la demande et les disponibilités. En graineterie, l’activité a été peu intense cette semaine, en raison du jour férié. En farines de poisson, les autorités péruviennes ont décidé de scinder le quota de 3 Mt en trois périodes. Il ressort de cette répartition que les disponibilités devraient rester faibles dans les jours à venir.

OLÉAGINEUX : les cours remontent dans le sillage des huiles

Alors que le marché de Chicago a affiché des prix en baisse sur les produits issus du soja, le marché du colza européen n’a pas répercuté ce mouvement comme il le fait en général. En effet la remontée des cours des huiles a dopé les cours des graines oléagineuses qui gagnent quelques euros, en colza comme en tournesol. Notons que ce ne sont pas les huiles destinées au biocarburants qui ont tiré le marché vers le haut, le secteur étant toujours peu favorisé par la taxation allemande notamment.

Pour autant, cette progression n’a pas entraîné un regain d’intérêt de la part des acheteurs pour qui les programmes de trituration sont bouclés, ainsi cette hausse des prix des huiles n’a pas encouragé la production ni les échanges.

En Argentine, la récolte de tournesol est maintenant estimée à 4,3 Mt, confirmant une forte régression des rendements.