Blé dur et brasserie sortent la tête de l’eau

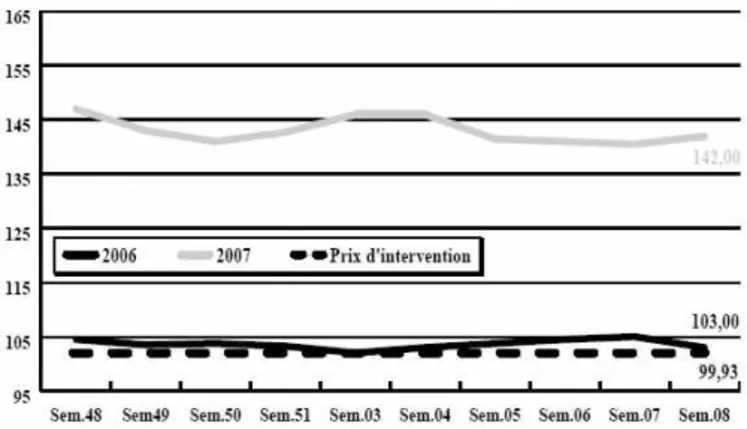

BLÉ TENDRE : activité commerciale encore peu développée

Le marché du blé tendre a connu une certaine nervosité cette semaine avec des cours plus fermes sur le portuaire, en raison de besoins de couverture pour des chargements concernant des contrats passés. Une situation également soutenue par des organismes stockeurs qui manquent de disponibilités. Mais, on assiste à un certain retournement de tendance en ce milieu de semaine, avec des prix qui suivent le tassement observé sur Chicago.

À l’international, activité également assez terne et de toute façon, le rapport euro/dollar nous est toujours aussi défavorable. Seul le Maroc lancerait un appel d’offres sur 150.000 t. Si les fortes gelées hivernales ne semblent plus être d’actualité, en revanche l’inquiétude des opérateurs porte sur l’état d’avancement des cultures qui auraient dans certaines régions près de trois semaines d’avance… Et l’on reparle du danger que pourrait représenter cette situation face aux gelées tardives, qui pourraient intervenir au stade épiaison.

BLÉ DUR : fermeté

La Turquie aurait acquis entre 20.000 et 25.000 tonnes embarquement Port La Nouvelle et les opérateurs s’attendent à un retour aux achats d’Ankara début mars. Ceci dit, on s’attend aussi à des besoins italiens, car il ne reste plus grand chose dans les Pouilles et les quantités offertes sur le marché sont modestes. Quant aux acheteurs du Maghreb, ils questionnent toujours… Les cours évoluent fermement.

ORGE DE MOUTURE : peu d’intérêt

L’écart se creuse avec le blé tendre, ce qui entraîne très peu d’intérêt de la part des fabricants d’aliments du bétail. L’activité est donc faiblarde et les cours se sont recroquevillés.

ORGE DE BRASSERIE : toujours fermement orienté

On note une forte progression des cours cette semaine en nouvelle récolte, avec des malteurs français et hollandais qui ont emboité le pas des acheteurs allemands. Activité plus faible en ancienne récolte avec cours qui progressent, ce qui fait dire à certains professionnels que « les fonds de tiroir s’envolent ».

MAÏS : décrochage sensible

Si l’écart se creuse entre le blé et l’orge fourragère, en revanche il se retrécit entre le blé et le maïs, et les fabricants d’aliments se réorientent avec cette matière première.

On enregistre aussi une reprise dans le Sud-Ouest avec des couvertures régulières sur la façade atlantique et une demande pour des achats de l’amidonnerie nord UE.

FRETS MARITIMES : nouveau rebond des cours

L’indice composite Baltic Dry Index, moyenne de prix pratiqués sur 24 routes mondiales de transport en vrac, a consolidé ses gains en finissant à 4.355 points contre 4.328 points la semaine précédente. En ce qui concerne le Baltic Panamax Index, qui comporte sept routes dont la plupart concernent les céréales, il est lui aussi remonté une nouvelle fois à 4.275 points, soit son plus haut niveau depuis le 17 janvier dernier, contre 4.114 points la semaine dernière.

Récolte 2007 : les blés panifiables gagnent encore du terrain

Selon la dernière enquête réalisée par l’Office national interprofessionnel des grandes cultures, les blés panifiables progressent encore et couvrent désormais 93 % des surfaces semées en blé tendre. Les blés de qualité supérieure, en particulier, occupent plus de 8 hectares sur 10. Les qualités agronomiques et notamment la résistance aux maladies pour limiter les risques sanitaires, arrivent en tête des critères retenus par les agriculteurs pour le choix de nouvelles variétés. Le recul des blés « pour autres usages » (fourragers notamment), se confirme. Ils ne représentent plus que 7 % des surfaces contre 32 % en 1998.

TOURTEAUX : trop chers

Le marché des tourteaux est très calme. Les prix sont en progression en soja, suivant la tendance haussière du marché de Chicago, et en colza, dont les disponibilités semblent insuffisantes. Les affaires sont donc rares dans ce climat de fermeté. Quelques achats en soja sont rapportés pour des couvertures sur mars-avril. Les acheteurs sont mieux couverts que l’an passé et ne se précipitent donc pas pour s’approvisionner. Les tourteaux de colza sont complètement délaissés à ce niveau de prix. Quant au tournesol, la demande est toujours absente.

PROTÉAGINEUX : sans grande activité

La quasi totalité des opérateurs est unanime : le marché est éteint en pois et aucune affaire ne semble être traitée. Toutefois, avec la remontée des cours sur le MAT de Chicago (blé et soja en particulier), le pois pourrait redevenir compétitif dans les jours à venir. Dans certaines régions toutefois, on note quelques petites demandes, en réajustement, sans plus. En féverole, les cours continuent à grimper. Mais le marché reste sans affaires, faute d’offres.

ISSUES DE MEUNERIE : en hausse !

Les progressions de prix continuent... Les concessions tarifaires se poursuivent en effet de la part des acheteurs, toujours à la recherche de compléments. Mais seules de rares affaires se traitent devant l’extrême mesure des offres.

DÉSHYDRATÉS : vendeurs absents

Tandis qu’en luzerne les affaires ronronnent, les acheteurs de pulpes grincent des dents... Au mieux a-t-on pu observer quelques petites reventes dans la Marne à des prix très fermes. Les vendeurs sont en tout cas absents en 1 ère main, l’offre manquant cruellement.

CO-PRODUITS : fermeté reconduite des produits laitiers

Le cours de la poudre de lait est très ferme cette semaine. La forte demande à l’export en poudre humaine entraine la progression de la cotation spot de la poudre destinée au bétail. En lactosérum, le manque de disponibilités est à l’origine de la hausse. En PSC, on observe quelques reventes sur du citrus, mais dans l’ensemble le marché est calme et les cours sont reconduits. En pailles et fourrages, les cours se maintiennent. Les affaires ne sont pas rares. En corps gras animaux, on observe une baisse des cours. La consommation semble se tasser, le marché tourne au ralenti.

PRODUITS DIVERS : en berne...

En graines fourragères, le courant d’affaires n’est pas très soutenu. Cela dit, sur certaines espèces, on observe des réajustements tarifaires, selon les besoins et surtout les disponibilités. Marché très étroit en graineterie, l’absence de froid continue à pénaliser les affaires. Marché calme en légumes secs, quasiment absent en flageolets. En farines de poisson, le marché continue de s’affermir au Pérou où les stocks sont très faibles. La fermeté de l’euro masque en grande partie la hausse des prix à l’origine.

OLEAGINEUX : recul du colza sur fond de crainte en biocarburant

La graine de colza perd quelques euros cette semaine après avoir atteint des sommets. Malgré un marché de la protéine très ferme à Chicago, notamment en soja, les cours du colza ont reculé sur le territoire français. Si les biocarburants tirent les prix vers le haut outre-Atlantique, ce dossier suscite beaucoup d’interrogations voire d’inquiétudes dans l’Union européenne. En effet, la taxe sur le B100 en Allemagne fait craindre un manque de compétitivité de la filière. En France, les nouvelles usines ne tourneront pas avant l’été, et les autres pays membres de l’UE semblent accuser un certain retard dans le développement de leur filière respective.

En tournesol, l’activité est encore des plus moroses. Les nouveaux programmes de trituration n’engendrent pas pour l’instant de regain de demande comme attendu. De plus, on notera que le stock de fin de campagne en graine de tournesol française a été revu à la hausse. Les acheteurs n’ont donc aucune raison de se presser.