Cotidienne

Céréales - La hausse des prix se poursuit pour le blé et le maïs sur les marchés à terme mondiaux

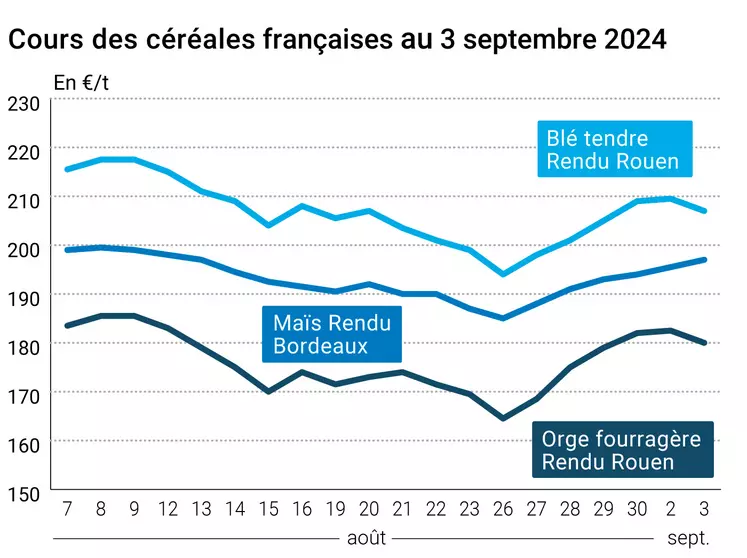

L’évolution des prix du blé, de l’orge et du maïs français entre le 2 et le 3 septembre 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 2 et le 3 septembre 2024, expliquée par La Dépêche Le petit meunier.

Les prix des principaux contrats sur le blé et sur le maïs ont tous assez nettement progressé ce mardi 3 septembre 2024, tant sur le CBOT que sur Euronext et pour toutes les échéances. Seule l’échéance septembre du marché européen, très peu traitée désormais, cédait un peu de terrain alors que celle de décembre (la plus traitée) frôle les 220 €/t et que celles de mars et mai, voire même celle de septembre 2025, montraient une belle dynamique (respectivement au-dessus des 226 €/t, 231 €/t et au-dessus des 226 €/t). La progression était assez nette aussi outre-Atlantique, les échéances de décembre et de mars étant les plus traitées. En maïs, la dynamique se claquait sur celle du blé avec par exemple une échéance de novembre (la plus traitée) au-dessus des 202 €/t sur Euronext. Sur les marchés physiques hexagonaux, les prix du blé tendre étaient en légère baisse sur l’échéance de septembre tout comme ceux des orges fourragères. Les cours du maïs ont quant à eux un peu progressé.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Côté blé, les facteurs qui ont pesé sur la séance ont été les difficultés de semis en zone mer Noire (sécheresse), l’annonce de la signature d’une limite des exportations ukrainiennes sur la campagne 2024-2025 (à 16,2 Mt mais face à des prévisions à ce jour d’environ 13 Mt) et toujours l’abaissement des volumes de récolte en Argentine, en Russie et en Europe. Seule la production australienne est annoncée en hausse. Les moissons et semis états-uniens apparaissent dans la norme.

A noter qu’en blé dur, la campagne d’importation commence très lentement en Italie (en-dessous de 200 000 t pour les origines hors UE pour les deux premiers mois de campagne), selon Spiga Dorata. Le spécialiste de cette matière dans la Botte, qui estime les besoins du pays à 6-6,5 Mt, pour une production locale juste au-dessus des 3 Mt, s’attend à des achats massifs pendant les périodes automnale et hivernale.

En maïs, c’est le temps sec en Europe de l’Est et les fortes pluies sur les zones de culture états-uniennes qui ont animé la séance (achats techniques et des fonds sur le CBOT) ainsi qu’une légère hausse des prévisions de production brésilienne, tout comme le repli de l’euro face au dollar. Les belles hausses des séances précédentes ont généré également quelques prises de profit. Attention également, les eaux sont basses sur le Mississippi, gênant les chargements et le transport.

En France, le port de Strasbourg présente ce mercredi son projet stratégique de développement pour la période 2024-2028.

Côté macroéconomie, les prix du pétrole sont tombés mardi à leur plus bas niveau depuis huit mois. Selon l’AFP, « les opérateurs s'inquiètent d'un déséquilibre fondamental entre une demande terne et une offre qui pourrait augmenter ». Le baril de Brent de la mer du Nord pour livraison en novembre a plongé de 4,86 %, à 73,75 dollars et l’équivalent WTA états-unien a reculé de 4,36 % à 70,34 $ le baril. La parité euro-dollar s’est établi à 1,105 $ ce mercredi contre 1,107 $ la veille. La Banque centrale états-unienne (FED) publie ce jour son livre beige, un état sur l’économie des Etats-Unis actualisé et qui est généralement une source d’informations d’importance pour le comité de politique monétaire qu’elle doit tenir dans deux semaines. A Kigali, au Rwanda, se tient le Forum africain des systèmes alimentaires, jusqu’au 6 septembre.

Fondamentaux :

- UE, blé, exportations : la Roumanie a exporté 1,647 Mt depuis le 1er juillet ; la Lituanie 554 030 t et la France 500 300 t ; viennent ensuite la Bulgarie, l’Allemagne et la Pologne (source : AGRIColumn) ;

- UE, maïs, exportations : la Roumanie a exporté 71 169 t depuis le 1er juillet devant la France avec 47 418 t (source : AGRIColumn) ;

- UE, blé, importations : l’Ukraine a exporté 697 027 t vers l’UE depuis le 1er juillet, devant la Moldavie (169 510 t) et le Canada (150 184) ; vient ensuite la Serbie (source : AGRIColumn) ;

- UE, maïs, importations : l’Ukraine a exporté 2 225 377 t vers l’UE depuis le 1er juillet, devant les Etats-Unis (388 548 t) et le Canada (303 589 t) ; viennent ensuite la Serbie et le Brésil (source : AGRIColumn) ;

- Canada, blé dur, production : estimée à 6 Mt, soit +47,3 % par rapport à la production finale de la campagne précédente (source : StatsCan) ;

- Canada, blé, exportations : 169 000 t pour la semaine 3 de la campagne 2024-2025, un chiffre faible par rapport à la normale (probablement en raison de la grève du rail canadien) ; les deux premières semaines avaient été bonnes (source : Sask Wheat) ;

- Brésil, maïs, production : estimée à 48 Mt, en hausse de 1 % par rapport à une précédente estimation (source : Imea).

Commerce international :

- Jordanie, orge, achat : 60 000 t pour l’alimentation animale, à 222 $/t C&F pour un chargement entre le 1er et le 15 octobre (source : MIT).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Marchés physiques français du 3 septembre 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | sept. | 207,00 | N | -2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | sept. | 206,00 | N | -2,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | sept. | 207,00 | N | -2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | sept.-déc. | 212,50 | N | 2,00 |

| Fob Moselle | meunier Récolte 2024 | oct.-déc. | 213,00 | N | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | sept. | 214,86 | N | 0,70 |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | sept. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | sept. | 215,86 | N | 0,50 |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | sept.-déc. | 212,50 | N | 2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | sept.-déc. | 214,50 | N | 2,00 |

| Départ Sud-Est | meunier Récolte 2024 | sept.-déc. | n.p. |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | sept.-déc. | n.p. | ||

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | sept.-déc. | n.p. | ||

| Départ Sud-Est | normes semoulières Récolte 2024 | sept.-déc. | n.p. |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | oct.-déc. | 197,00 | N | 1,50 |

| Rendu La Pallice | Récolte 2024 | oct.-déc. | 197,00 | N | 1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | oct.-déc. | 207,00 | N | 1,50 |

| Fob Bordeaux | Récolte 2024 | oct.-déc. | 201,00 | N | 1,50 |

| Fob Rhin | Récolte 2023 | sept. | 205,00 | N | 10,00 |

| Récolte 2024 | janv.-juin | 202,00 | N | -1,00 | |

| Départ Sud-Est | Récolte 2023 | sept. | n.p. |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | sept. | 180,00 | N | -2,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | sept.-déc. | 198,00 | N | |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | oct.-déc. | 175,00 | N | |

| Départ Eure/Eure-et-Loir | Récolte 2024 | sept. | 180,00 | N | -2,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | sept. | n.p. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 228,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 239,00 | N | 0,00 |

Cotations des issues de meunerie du 3 septembre 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | ||

| pellets | dispo. | 133,00-135,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 179,00-181,00 | T |

Cotations commerciales des produits laitiers du 29 août 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 815,00 | T |

Evolution dollar / euro du 3 septembre 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9062 euro |

| 1 euro | 1,1035 dollar |

Clôture du marché à terme de Chicago du 3 septembre 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 552,00 | cents/bois. |

| Maïs | 386,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 3 septembre 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2024 | 204,00 |

| Déc. 2024 | 219,25 |

| Mars 2025 | 226,75 |

| Volume | 69456 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2024 | 202,25 |

| Mars 2025 | 208,75 |

| Juin 2025 | 213,75 |

| Volume | 1426 |

Cotations des marchés internationaux du 3 septembre 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Oct. 2024 | 70,34 $ |

| Indices des frets maritimes | du 3 septembre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1947 | 28,00 |

| Baltic Panamax Index (BPI) | 1300 | -5,00 |

| Baltic Capesize Index (BCI) | 3349 | 101,00 |

| Baltic Supramax Index (BSI) | 1280 | -9,00 |

| Baltic Handysize Index (BHSI) | 737 | -4,00 |