Céréales - Bilan peu évolutif de FranceAgriMer en grandes cultures sur fonds de météo capricieuse et de corridor grains en Ukraine

Le contexte macroéconomique mondial sera plus que jamais à surveiller de très près pour la suite de la campagne commerciale en céréales.

Le contexte macroéconomique mondial sera plus que jamais à surveiller de très près pour la suite de la campagne commerciale en céréales.

Comme chaque mois, FranceAgriMer (FAM) a tenu ce mercredi 15 mars 2023 une conférence de presse pour présenter les bilans mondiaux, européens et français en matière de céréales, suite au Conseil spécialisé qui s’est tenu le même jour. Pas de grands changements par rapport au mois précédent mais le Conseil a procédé à quelques ajustements.

Le conseil spécialisé Grandes cultures de FranceAgriMer a reconduit son estimation d’exportation de blé vers les pays tiers à 10,45 Mt mais l’a abaissé concernant celles vers les membres de l’UE, à 6,51 (6.59 Mt en février). Le stock de fin de campagne est rehaussé à 2,51 Mt (2,46 Mt). En orge et en maïs, les stocks de fin de campagne sont respectivement revus à la baisse à 1,47 Mt (1,56 Mt) et 2,07 Mt (2,23 Mt).

La collecte en blé tendre, au 1er février, représente 80 % de l’objectif fixé, « soit un niveau proche de celui de l’an passé » selon FAM. La collecte en blé dur représente 85 % de la collecte prévue, une belle dynamique par rapport à l’an passé. Côté orge, la collecte cumulée de la campagne en cours est réalisée à 85 % de l’objectif, soit cinq points de moins que l’année dernière. Enfin, la collecte de maïs grains non humide se situe à 79 % de l’objectif contre 83 % l’an passé.

Lire aussi : /ladepeche/node/37481

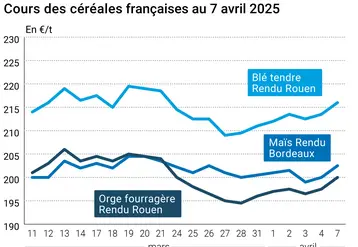

Les prix à l’exportation des blés tendres et du blé dur sont en légères baisses sur un mois alors que ceux de l’orge fourragère et du maïs sont en petite hausse. Les prix de l’ensemble de ces céréales sont tous en hausse par rapport à la même période l’an passé. Le Maroc (plus présent que les autres années), l’Algérie, la Chine et l’Egypte sont toujours acheteurs des blés tendres made in France. Suivent ensuite le Yémen, le Cameroun et la Côte d’Ivoire. En ce qui concerne l’orge, les destinations favorites sont la Chine, l’Arabie Saoudite, l’Iran et la Tunisie. Pour ces dernières, les prix français sont assez compétitifs et expliquent la bonne dynamique exportatrice, notamment vers la Chine.

FranceAgriMer relève que les mises en œuvre totales de céréales dans la préparation d’aliment pour le bétail ou FAB restent en recul par rapport à l’an passé. (- 14,3 %). Les prix favorisent en ce moment l’incorporation de blé au détriment du maïs dans les formulations des FAB. On note aussi une belle dynamique d’utilisation de la triticale, notamment en Bretagne.

Europe et monde

Au niveau européen, Clémence Lenoir, chargée d'études économiques grandes cultures, note un retour aux normes hivernales standard et un état des cultures correct. Attention toutefois, la péninsule ibérique, l’Italie et le sud de la France sont en toujours en manque d’eau et cela devient « préoccupant » pour les deux premiers nommés. « Le bon niveau d’eau ne sera pas récupérable dans les semaines à venir pour ces deux zones ». Il semble, pour l’instant, que les variations fréquentes de températures (retour du gel ces derniers jours) n’occasionnent pas de dégâts sur les cultures.

Au niveau mondial, Marc Zribi, chef de l’unité grains et sucre, rappelle le contexte macroéconomique pour les grandes cultures : un redressement relatif de la parité euro dollar mais il conviendra d’observer, dans les semaines à venir, les actions des banques centrales en matière de lutte contre inflation (poursuite des hausses, ralentissement, arrêt momentané...). Il semble que les relevés des niveaux des taux directeurs soient en partie à l’origine de la fragilisation des bilans bancaires aux Etats-Unis (exemple de la Silicon Valley Bank). Il note aussi que le fret maritime se redresse globalement en raison d’une demande chinoise plus forte et d’un déconfinement qui se passe mieux que prévu dans ce pays. Des sources statistiques officielles chinoises ont révélé une consommation des ménages en hausse sur les deux premiers mois de l’année, une première depuis plusieurs mois. Les prix du gaz baissent globalement sur un mois ce qui est favorable au secteur des engrais.

Etat des cultures

Abir Mahajba, chargée d’études Céré’Obs, a ensuite présenté l’état des cultures en France. Elle a d’abord rappelé les conditions météos du pays : un hiver très sec avec une séquence inédite de 32 jours sans précipitations du 21 janvier au 21 février 2023, un record historique depuis 1959. De façon plus large, du 1er novembre 2022 au 1er mars 2023, le cumul de pluies est très faible, notamment en Occitanie, en PACA, en Bourgogne Franche-Comté et dans le Grand Est. 80 % des nappes phréatiques présentent des niveaux modérément bas ou très bas, alors même qu’on est encore en période de recharge hivernale. Elles sont très dégradées en Bourgogne Franche-Comté. Le mois de février 2023 se révèle être le quatrième mois de février le plus sec depuis 1959. Quant aux températures, elles stagnent entre 2 et 7 ° C au-dessus de la normale. L’hiver 2023 sera probablement le 15è hiver le plus chaud depuis 1900.

Malgré cela, FAM ne constate pas de facteur limitant pour la récolte à venir. « Le potentiel de rendement est prometteur pour les semis d’automne (particulièrement en blé tendre) et les apports azotés sont bien valorisés sur les semis précoces, même s’ils sont plus compliqués sur les autres semis. On note une hétérogénéité des stades de développement en fonction des dates de semis er des zones en blé tendre et orge d’hiver. Enfin, le niveau de recharge des eaux au-dessous de la normale sera à surveiller, notamment pour l’impact que cela pourrait avoir sur la disponibilité des eaux ».

Le prochain conseil spécialisé de FAM aura lieu le 13 avril.

Corridor grains : un accord capital pour l’équilibre alimentaire mondial

Concernant, la reconduction de l’accord sur le corridor d’exportations de grains ukrainiens, Marc Zribi a fait un mini-point ce matin, en précisant qu’il n’y avait pas d’éléments nouveaux sur les négociations en cours (l’Ukraine demandant une reconduction de l’accord sur 120 jours, la Russie se disant d’accord mais sur 60 jours et l’Onu qui insiste sur la nécessité d’une reconduction). « Un accord sur 60 jours semble être la limite de ce qui est faisable par rapport au temps d’inspection des navires. C’est donc une hypothèse basse et on peut considérer que les parties ont avancé chacune leur position de principe. Des inspections sont en cours en Turquie et cela prend du temps. IL est probable que cela pèse dans les négociations » a précisé Marc Zribi avant de poursuivre : « cet accord est très important pour l’équilibre alimentaire mondial et on peut considérer que tant l’Ukraine que la Russie ont tout intérêt à le reconduire. C’est la façon d’appliquer certaines sanctions qui sont aussi en jeu. Quant à l’Egypte, elle s’est largement approvisionnée en blé russe ces derniers mois. Si l’on donne plus de visibilité aux blés origine Ukraine à travers cet accord en particulier, ses importations n’en seront que facilitées. Mais gardons à l’esprit que le potentiel export de l’Ukraine est quand même fortement dégradé de toute façon, en blé comme en maïs » a conclu le chef de l’unité grains et sucre de FAM.