Conjoncture filière animale

Aucune inversion de tendance n’est attendue pour 2010

La nouvelle année ne sera pas synonyme de changement pour les filières bovines et ovines. Offres limitées et demande hésitante en perspective

L’ANNEE 2010 ne devrait pas être placée sous le signe du changement. Sauf évènement particulier, la tendance commerciale devrait rester peu soutenue pour les filières bovine, ovine et porcine. Aux mêmes causes, les mêmes effets : des offres modérées pour une consommation toujours aussi mesurée.

La filière ovine devrait être la plus sensible aux variations du rapport offre/demande. Si les consommateurs délaissent l’agneau (baisse des achats estimée à 2,3 % de janvier à septembre 2009 comparé à 2008), l’heure est au repli des offres françaises et européennes. Selon le ministère de l’Agriculture, sur les neuf premiers mois de l’année, notre production a reculé de 5,6 % par rapport à 2008, et rien ne permet d’envisager une quelconque reprise à moyen terme. Ainsi, le peu d’intérêt des consommateurs devrait être aisément compensé par la faiblesse des sorties. D’où des prix, à tous les stades de la filière, aisément reconduits et à des niveaux plus élevés que les années précédentes.

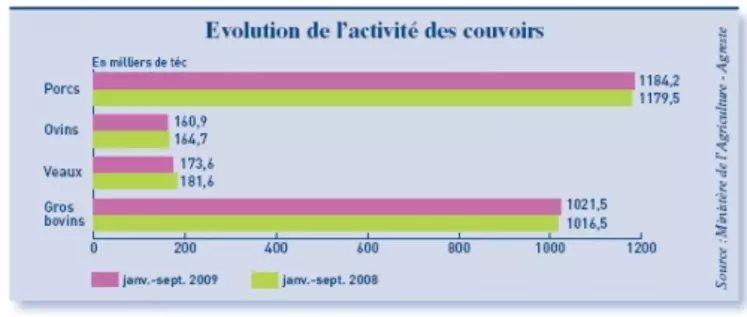

Le veau, quand une filière maîtrise son offre

La filière veau devrait continuer à maîtriser son commerce. Intégrateurs et abattoirs ajustent leurs offres à la demande et maintiennent plutôt aisément leurs tarifs. Car du côté des achats des ménages, le veau n’échappe pas au mouvement de fond. Selon les derniers relevés Secodip, les ventes en grande distribution ont reculé de 2,1 % sur un an se terminant le 1er novembre. Toutefois, la baisse des prix au détail, de l’ordre de 2,7 %, tend à limiter la désaffection des consommateurs. Rien d’étonnant, dans ce contexte, à ce que nos abattages s’affichent en repli. Selon le ministère de l’Agriculture, notre production a diminué de 3,3 % en cumul de janvier à octobre comparé à 2008.

Aucune évolution majeure n’est à envisager pour 2010. Les intégrateurs limitent d’ores et déjà leurs achats de petits veaux pour ne pas trop se charger cet été. Ils maintiennent par la même occasion leur pression sur les cours. Une tendance également liée à leur souhait de contenir leurs dépenses pour compenser la hausse significative des coûts de production. En effet, les prix de l’aliment ne cessent de se raffermir (indice Imfal à 135,04 début décembre, soit 40 % de plus qu’en 2008), compte tenu de la fermeté des prix des poudres de lait.

Toujours peu de lisibilité pour le bœuf et le porc

L’heure est en revanche à la hausse de nos abattages de gros bovins finis, et notamment de femelles. Il faut dire que la conjoncture laitière n’a pas incité les éleveurs à maintenir leurs effectifs, faute de rentabilité suffisante sur le marché des produits laitiers. Selon le ministère, les réformes de vaches ont progressé de 85.000 têtes sur les dix premiers mois de l’année comparé à la même période un an auparavant. Or, toute réforme anticipée correspond à un creux des sorties ces prochains mois, d’où des perspectives d’offres plus mesurées à moyen terme. Reste que la faiblesse de la consommation devrait elle aussi se prolonger, laissant finalement entrevoir un quasi équilibre offre/demande et des prix stables mais peu élevés.

C’est toutefois la viande porcine qui manque le plus de lisibilité. Son bon capital sympathie et son prix au détail plutôt attractif laissent à penser que la consommation peut se tenir. De l’autre, la production pourrait se replier ces prochains mois, d’où des espoirs de maintien voire de redressement des tarifs. Reste que nul ne peut prévoir l’orientation du commerce à l’export. Or, de ces débouchés dépendra la fluidité de notre commerce, mais aussi l’orientation des cours. Inutile en effet de rappeler que c’est la faiblesse de nos expéditions (-5,1 % de janvier à septembre 2009 par rapport à 2008) qui a jusqu’à maintenant dégradé la santé de la filière.