jeudi 20 juin 2013

Attentisme des acheteurs de céréales dans un contexte incertain pour la prochaine récolte

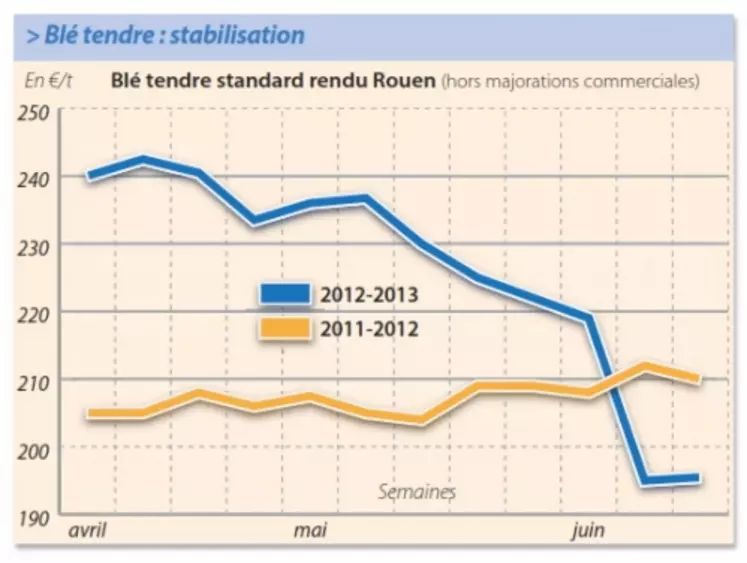

BLÉ TENDRE

L’impact des épisodes orageux localement destructeurs laisse planer certains doutes sur la prochaine récolte de blé. Les cours évoluent plutôt à la hausse sur la semaine en blé tendre, après avoir bien reculé la semaine précédente. Les affaires ne sont que ponctuelles en cette période de fin de campagne. Elles se négocient au coup par coup sur l’ancienne récolte. Si les lots de qualité deviennent rares, les stocks alourdissent le marché en règle générale. On note des ventes de liquidation en culture. Sur la prochaine récolte, alors que les rendements se présentent plutôt bien, les incertitudes sur la qualité poussent les opérateurs à jouer la carte de la prudence. Les prises de positions sont encore mesurées. La baisse des prix passée n’incite pas non plus aux achats, les opérateurs pariant sur une poursuite de celle-ci. Dans le détail, les meuniers recherchent encore quelques lots en ancienne campagne. Sur la nouvelle, ils ne se pressent pas dans ce contexte de baisse des prix et de grandes incertitudes qauant aux qualités à venir. Les fabricants d’aliments du bétail sont également en retrait et ne procèdent qu’à des achats a minima. L’activité sur les zones portuaires reste la plus soutenue. Sur le marché mondial, on notera l’achat de la Chine de 200-220.000 t de blé nouvelle campagne d’origine française. Côté fondamentaux, la production de blé 2013 de la Roumanie est attendue à 6,1 Mt selon Coceral, soit 20 % de plus qu’en 2012, mais 17 % de moins qu’en 2011. Par ailleurs, les exportations russes de grains sur la campagne 2013/2014 pourraient s’élever à 24 Mt, d’après l’USDA.

MAÏS

Peu actif sur la nouvelle récolte

Dans le Sud-Ouest, l’intérêt se limite à la partie Ouest. Les fabricants d’aliments du bétail espagnols font progressivement évoluer leurs formulations vers des recettes intégrant des céréales à pailles, alors que les orges locales se traitent à 200-205 €/t. Et les blés ne devraient pas tarder à arriver. De plus, l’offre d’importation sur Tarragone se montre toujours compétitive. Le marché est donc peu animé sur la nouvell récolte en France. Les perspectives de récoltes sont très entamées sur la zone ouest (cf. Une), où les semis ne seront pas achevés et les cultures ne sont pas dans les meilleures conditions. Les opérateurs rapportent également de la rétention en culture de la part des producteurs.

BLÉ DUR

Quelques transactions sur la nouvelle récolte

Les opérateurs ne sont pas sereins quant aux perspectives de récolte, compte tenu des inquiétudes consécutives à la météo. Ces incertitudes conduisent à quelques prises de positions et quelques petits achats ponctuels de précaution sur la nouvelle récolte. L’ancienne campagne s’éclipse progressivement.

ORGE DE MOUTURE

Marché lourd en AR

Les cours reculent cette semaine en orges fourragères ancienne récolte. Les volumes pèsent sur le marché. La nouvelle récolte est quant à elle plus ferme. Concernant l’activité, quelques affaires se traitent ponctuellement en AR. La nouvelle campagne est encore peu sollicitée à l’exception de quelques achats de la nutrition animale. Sur la scène internationale, soulignons l’achat jordanien de 50.000 t d’orges fourragères.

ORGE DE BRASSERIE

Moins de pression baissière

Le marché est plutôt calme en orges de brasserie. Les prix se sont stabilisés à la baisse. Le marché a en effet subi dernièrement la pression des offres scandinaves et du Royaume-Uni. Mais celle-ci s’est estompée.

FRETS

Quelques soucis de qualité pour finir la campagne

En cette fin de campagne, les opérateurs notent des problèmes de qualité gênant les exécutions. La tendance reste similaire à la semaine passée, avec une bonne activité sur Rouen pour la saison et le nord de l’UE, notamment vers la Belgique.