Activité restreinte sur un marché incertain

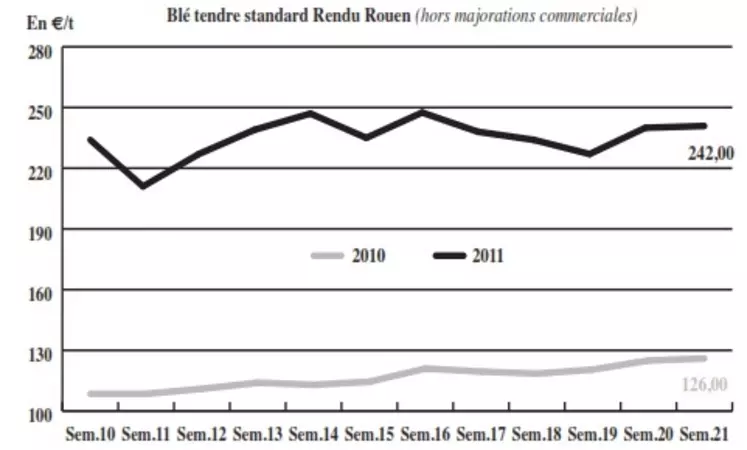

BLÉ TENDRE : raffermissement des cotations

Le marché du blé tendre présente des cours un peu plus fermes et une activité extrêmement réduite cette semaine. Les acheteurs de la nutrition animale comme de la meunerie attendent une baisse des cours tandis que les vendeurs, de plus en plus inquiets pour la récolte, offrent peu de volumes. La sécheresse sévit toujours sur l’ensemble du territoire français. Un total de 46 départements en Métropole est désormais concerné par des mesures restreignant certains usages de l’eau. Aux Etat-Unis, la situation est similaire dans les régions de production de blé d’hiver et le nord du pays observe toujours des précipitations trop importantes pour les semis. Plus inquiétant, des craintes concernant les récoltes russes et ukrainiennes, plus encore, sont rapportées. Ces deux pays seraient également confrontés à des conditions sèches. Pour l’heure, les grandes zones de production en Russie ne seraient pas concernées. Par ailleurs, le gouvernement ukrainien a annoncé la levée des qotas à l’exportation dans les prochains jours. Le ministère de l’Agriculture a également prévu d’exporter 19-20 Mt de céréales en 2011/2012, dont 8-9 Mt de blé.

MAÏS : cours haussiers

Les cours se raffermissent dans le sillage des marchés à terme, avec un écart de prix blé/maïs qui s’accentue. Les vendeurs sont interrogatifs : doivent-ils reporter leurs marchandises restantes sur la nouvelle campagne ? Du côté des acheteurs, quelques achats au coup par coup sont enregistrés. Les Espagnols sont revenus sur le marché français dans l’attente du maïs ukrainien. Les autorités locales ont en effet voté une taxe à l’exportation de 12 % pour le maïs, qui pourrait s’appliquer, en lieu et place des quotas actuels, dès le mois de juin. L’AGPM rappelle que l’Ukraine a semé une sole de maïs record, qui pourrait déboucher sur une production proche des 13 Mt, laissant apparaître un solde exportable conséquent pour 2011/2012.

BLÉ DUR : marché bloqué

La sécheresse paralyse le marché.La région de La Pallice est particulièrement touchée. Il reste quelques bricoles en ancienne récolte, qui seront sûrement reportées sur la nouvelle campagne. Les vendeurs ont déserté le marché, alors qu’une certaine demande est perceptible.

ORGES DE MOUTURE: renchérissement

Allemagne et France sont partis pour engranger de médiocres récoltes, seule l’Espagne pourrait encore tirer son épingle du jeu. Dans le doute, cette dernière continue d’importer de la marchandise des pays tiers. Quant aux acheteurs internationaux, ils préfèrent attendre le proche retour de l’origine ukrainienne, qui devrait être taxée à hauteur de 14 % jusqu’au 1er janvier 2012.

ORGES DE BRASSERIE : nette inflation

La récolte des orges d’hiver débute dans la région de La Pallice, avec 2,5 semaines d’avance. Autant dire que les résultats en volume et qualité ne devraient pas être au top. La pénurie à venir fait flamber les cours. Moteur de la hausse, les résiliations et reventes ont animé le marché.

TOURTEAUX : intérêts renouvelés

Les prix des tourteaux de soja, de colza et de tournesol sont en forte progression cette semaine. Pour renforcer la teneur en cellulose de leurs aliments du bétail, les fabricants se tournent vers les tourteaux de tournesol, relançant ainsi la demande sur ce produit.

PROTÉAGINEUX : manque d’offres

Les cours du pois sont en progression cette semaine dans un marché très étroit. L’offre devient quasiment inexistante, alors que la demande connaît un regain significatif. Les stocks arrivent à leur terme sur l’ancienne campagne, tandis que sur la nouvelle les opérateurs préfèrent rester prudents face à la sécheresse. L’activité qui entoure la féverole reste au point mort.

ISSUES DE MEUNERIE : nette fermeté

Les cours des issues de meuneries confirment leur gain de la semaine passée, et s’envolent une nouvelle fois, avec des progressions de plus de 10 €/t sur les sons fins en Ile-de-France. Cette forte tension sur les prix provient notamment d’un gros besoin des fabricants d’aliments du bétail, victimes de la pénurie de fourrages.

DÉSHYDRATÉS : marché stoppé

Le marché des betteraves et luzernes déshydratées n’a pas redemarré cette semaine. Les opérateurs sont toujours inscrits aux abonnés absents.

CO-PRODUITS : haussiers

Le cours de la poudre de lait et du lactosérum sont reconduits sur un marché peu actif. En PSC, les cours sont haussiers, dans un marché serré, mais surtout très opaque. Le citrus, comme les corn gluten feed évolue de façon parallèle au marché du maïs. Les prix des drêches sont également en hausse face à un manque d’offre de plus en plus marqué. En pailles et fourrages, les prix sont stables. Les fondamentaux sont porteurs, mais les cours sont déjà extrêmement hauts. En cette fin de saison, l’offre commence à fortement manquer. Avec une nouvelle récolte très réduite par la sécheresse, les exploitants gardent le peu de réserves qu’ils possédent en prévention. En graines fourragères, les prix sont poussés à la hausse par le renchérissement des céréales. La situation catastrophique sur la nouvelle récolte, due à un temps extrêmement sec inquiète le marché. Les opérateurs sont d’autant plus craintifs que les emblavements sur la campagne 2012 restent toujours trés incertains.

PRODUITS DIVERS : calme

Le secteur de la graineterie est toujours aussi calme, la fin de campagne est difficile. Les prix sont globalement stables, même si de petites variations peu significatives se font au rythme des arrivages. En ce qui concerne les farines de poisson, le marché se stabilise. Quelques fluctuations se font sentir au gré de l’évolution des devises.

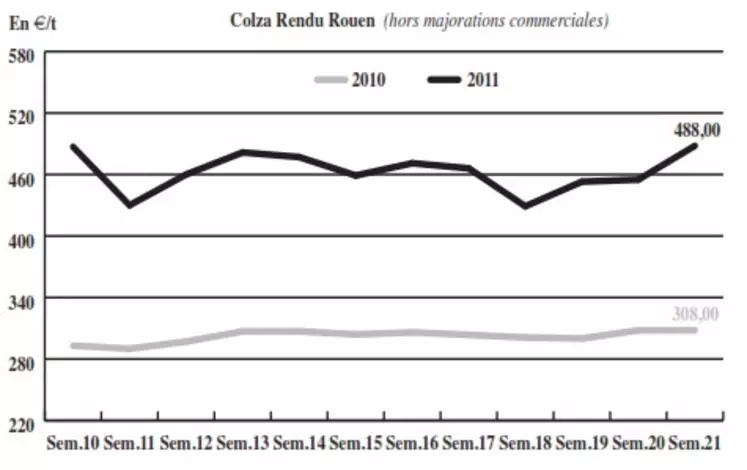

OLÉAGINEUX : explosion des prix sur l’ensemble de la filière

Encore orienté à la hausse sur le physique français et le marché Euronext, les prix du colza ont pris plus de 30 €/t cette semaine sur du départ Rouen ! Les cours sont encore portés par un weather market sec et chaud, pénalisant les cultures de l’ensemble des grands producteurs européens. La faiblesse de l’euro, qui a perdu plus de 1 % sur la semaine, a également relancé la compétitivité de la graine européenne. D’une manière générale pour les oléagineux, les ventes à l’étranger affichent de bonnes progressions, à l’image des exports d’huile de palme de Malaisie, en hausse de 17 % en mai par rapport au mois précèdent. Les cours du tournesol profitent également de ce regain général de la filière, avec un regain de 20 €/t sur du rendu Bordeaux. Mais le marché reste toujours très serré. Le soja américain se détache de cette tendance, pénalisé de son côté par un marché de Chicago malmené cette semaine. La remontée du dollar, ainsi que le recul des cours du brut, a en effet plombé les prix de la légumineuse.