Prix des céréales : peut-on espérer une hausse dans les prochains mois ?

Entre les rendements catastrophiques et les prix en berne, les producteurs de grandes cultures sont nombreux à s’interroger sur la stratégie à adopter pour la vente de la récolte 2024. Se positionner sur des échéances plus lointaines est une solution pour ceux qui le peuvent. Quoi qu'il en soit, il faudra être attentif aux moindres soubresauts du marché pour tenter de vendre au mieux sa production et limiter la casse.

Entre les rendements catastrophiques et les prix en berne, les producteurs de grandes cultures sont nombreux à s’interroger sur la stratégie à adopter pour la vente de la récolte 2024. Se positionner sur des échéances plus lointaines est une solution pour ceux qui le peuvent. Quoi qu'il en soit, il faudra être attentif aux moindres soubresauts du marché pour tenter de vendre au mieux sa production et limiter la casse.

Mis à jour le 22 novembre 2024

Notre dernier article sur le prix des céréales à lire ici | Prix du blé et du colza 2024 : quand vendre votre récolte ?

La vente de la récolte 2024 ne s’amorce pas dans les meilleures conditions pour les agriculteurs. En plus des rendements en blé tendre parmi les plus faibles en France depuis 1990, les prix des céréales ne veulent pas décoller, avec des prix stagnant autour de 200 euros la tonne (€/t). Ce n’est pas une dégringolade brutale mais une lente érosion depuis plusieurs mois.

Un plancher bas atteint pour le prix des céréales

Dans ce contexte, à quoi peut-on s’attendre dans les prochains mois sur le marché des céréales et y aura-t-il des opportunités de vente à saisir ? Selon l’analyse d’Argus Media (ex Agritel), présentée lors d’une conférence le 29 août, les prix des céréales ne devraient pas beaucoup évoluer et, même s’ils peuvent augmenter un peu, cela ne permettra pas à la filière céréalière de compenser les pertes de productions. « Nous avons probablement atteint un plancher bas », avance toutefois Benoît Fayaud, analyste de marché chez Stratégie grains (Expana), qui estime qu’un potentiel de hausse existe dans un contexte de marché mondial du blé tout juste à l’équilibre.

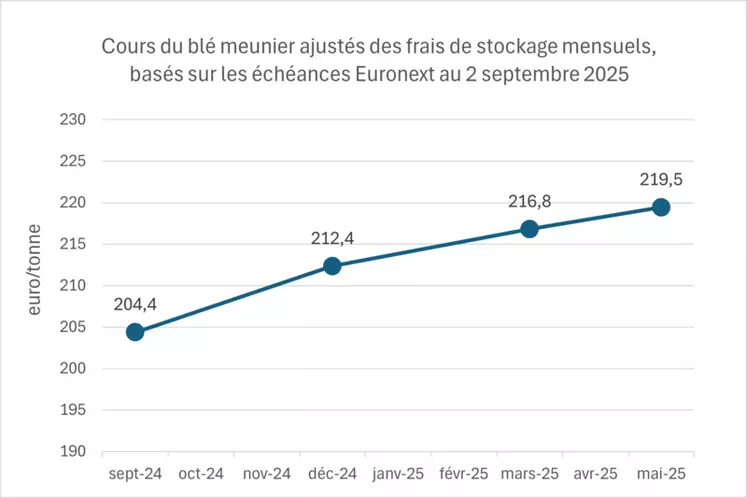

Les échéances 2025 sur le marché à terme du blé meunier plus intéressantes que les prix actuels

« Sur le blé meunier, les échéances plus lointaines sur le marché à terme (Euronext), début 2025, sont meilleures que les prix actuels, note Pierre-Antoine Foreau, fondateur du négoce Céréapro. Pour les agriculteurs qui peuvent stocker, le mieux est de se positionner sur ces échéances. » Une situation inverse aux années précédentes où il était plus avantageux de vendre sa production en début de campagne, au moment de la récolte.

Les récoltes 2024 et les stocks importants dans le reste du monde compensent les pertes de l’Europe continentale

Concernant la moisson 2024, les récoltes correctes dans le reste du monde expliquent le maintien actuel du prix des céréales à un bas niveau. En effet, seuls l’Allemagne et le Royaume-Uni connaissent une situation similaire à celle de la France avec des déficits de production importants. Les pays d’Europe de l’Est obtiennent des rendements corrects alors que les pays du Sud (Espagne, Italie, Roumanie et Bulgarie) sortent du lot avec de bonnes performances. L’Europe limite sa perte de disponibilité à – 14 millions de tonnes (Mt) par rapport à 2023, sur un total de 165 Mt. « En dépit de conditions de sécheresse, la Russie et l’Ukraine sont sur des niveaux de production corrects, ajoute Maxence Devillers, analyste de marché à Argus Media. En outre, grâce à des stocks avant récolte importants, la Russie apportera une disponibilité élevée (près de 100 Mt), même si elle sera en retrait de 11 Mt par rapport à 2023. »

Outre Atlantique, les États-Unis retrouvent « des disponibilités confortables », la meilleure depuis quatre campagnes. La situation est correcte au Canada et les pays producteurs de l’Hémisphère Sud (Argentine et Australie) devraient également obtenir une forte production, à confirmer dans les mois qui suivent. « Le reste du monde compense en partie les pertes de l’Europe continentale, avec 210 Mt de disponibilité pour les huit plus importants exportateurs (UE, Russie, Ukraine, Kazakhstan, États-Unis, Canada, Australie, Argentine) », estime Maxence Devillers.

Une demande mondiale de blé tendre en recul

« L’offre globale à l’export de blé recule légèrement de 3 Mt par rapport à la précédente campagne, mais la demande à l’import sur le marché mondial devrait reculer davantage », signale Argus Media. La production de blé a notamment été très correcte en Inde ainsi qu’en Chine. Ce pays pourrait ne pas avoir besoin d’acheter du blé, selon Maxence Devillers. Seule exception, le Maghreb qui connaît de grosses pertes de récolte à cause de la sécheresse. « La Russie se positionne sur ce marché avec des prix compétitifs au détriment des origines UE », rapporte Maxence Devillers.

Une décote de 15 €/t pour le blé meunier déclassé en fourrager

La production française pourra répondre à la demande locale (meunerie, aliments du bétail…) et à l’export intra-communautaire. Mais l’export vers les pays tiers va être très pénalisé. « Une grande partie des blés français ne répond pas aux critères de qualité requis pour les marchés d’exportation, en raison d’un faible poids spécifique et d’un taux de protéines insuffisant, ce qui les destine principalement au marché fourrager avec une décote de 15 euros par tonne par rapport au blé meunier », avance Pierre-Antoine Foreau.

Un déficit de marge de 800 euros par hectare sur le blé tendre, l’orge fourragère et le colza

Argus Media estime à 1,4 milliard d’euros (Mrd €) la perte de chiffre d’affaires pour cette filière, avec une valeur des exportations de blé français un peu inférieure à 1 Mrd €, contre 2,2 Mrd € en 2023-2024 et plus de 3 Mrd € la campagne précédente. Ce sont des pertes d’activité pour les OS et pour les transporteurs. L’organisme chiffre également un cumul de déficit de marge de 800 euros par hectare pour les producteurs français sur le blé tendre, l’orge fourragère et le colza.

La production de maïs pourrait constituer une bonne surprise

Dans ce contexte incertain, la vigilance est de mise pour les opérateurs du marché. « Il va falloir être attentif aux moindres fluctuations de marché pour aller saisir les opportunités », considère Pierre-Antoine Foreau. Bien que l’orge fourragère et le blé meunier soient confrontés à des rendements et des prix décevants, le maïs, dont l’état végétatif est jugé bon, pourrait constituer une bonne surprise, malgré une tendance générale à la baisse des prix.

La course à la compétitivité, particulièrement avec le blé russe, et la nécessité d’adapter les stratégies de stockage et de commercialisation, seront cruciales pour naviguer dans ce marché difficile en 2024.

Virginie Charpenet et Christian Gloria