Colza

LA BAISSE DES SURFACES ENTRETIENT LA TENSION

Rarement autant de facteurs ont tiré simultanément les marchés

oléagineux, tant à l’échelle européenne qu’à celle du marché

mondial.

Comme la quasi-totalité des matières premières agricoles, les oléagineux ont flambé, affichant des cours historiquement élevés. Tandis que le bilan 2007-2008 est déjà fort tendu, la baisse des surfaces de colza en Europe ne contribue pas à inverser la tendance. Analyste de marché chez Plantureux, Marc Lascaux retient un recul dans l’UE à 27 « de 6,5 à 6 millions d’hectares, soit 500 000 hectares essentiellement en France et en Allemagne. En cause, la flambée des prix céréaliers qui joue en défaveur du colza dans la concurrence pour les surfaces », indique-t-il. Le recul est moins fort pour Aurore Le Chatelier, du groupe In Vivo, qui souligne la forte hausse des surfaces en Roumanie et en Bulgarie. « Nous avons ramené notre estimation du recul à 5 % en Europe », souligne-t-elle. Pour les deux analystes, tout dépendra des rendements alors que les deux dernières campagnes furent décevantes. Le moindre aléa climatique dans une région de production peut provoquer des remous.

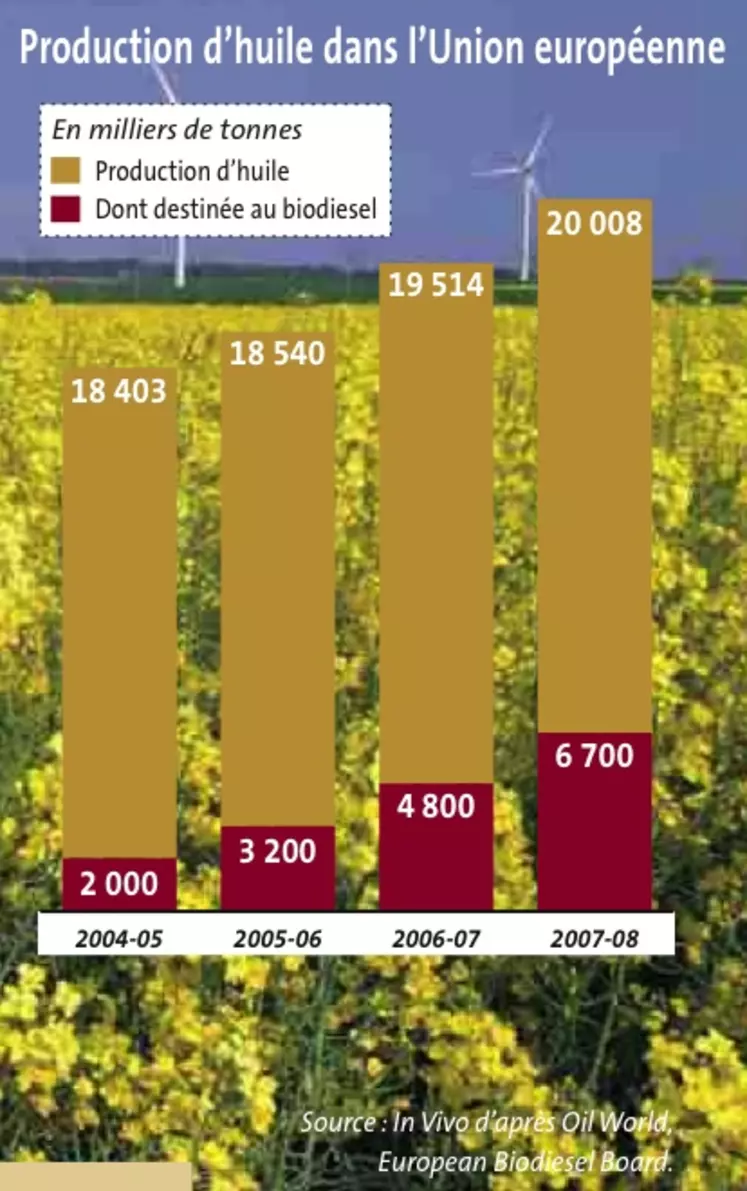

L’UE VA MANQUER DE GRAINES

En Europe comme dans le reste du monde, même si les utilisations de tourteaux progressent et sont stimulées par le recul du blé face au maïs en alimentation animale, l’huile reste le moteur du marché. Depuis plusieurs campagnes, la progression régulière des besoins en biodiesel tire le marché européen, notamment en France et en Allemagne. « Le prix de l’huile est devenu clairement corrélé au prix du pétrole qui ne cesse de monter, explique Aurore Le Chatelier. S’y ajoute une demande alimentaire pour l’huile de colza dopée par le bilan très serré en huile de tournesol ». Accéléré depuis deux campagnes, le développement de la trituration européenne n’est pas terminé. « Numéro un en Europe, l’Allemagne avait lancé le mouvement. Sur la prochaine campagne, la France prend le relais avec la montée en puissance des usines du Mériot et de Montoir », poursuit l’analyste Dans le monde, les deux oléagineux les plus échangés connaissent une situation singulièrement tendue. Le développement d’une filière biodiesel en Malaisie a hissé le prix de l’huile de palme à des niveaux inédits tandis que « le soja aux États-Unis n’avait plus été si cher depuis 1973 », illustre Marc Lascaux. Sous l’effet du développement de l’éthanol, la concurrence du maïs pour les surfaces a amputé le potentiel de récolte américain. Comme pour le colza en Europe, le prix du soja est passé sous l’influence du prix de l’énergie.

FORTE DEMANDE ASIATIQUE

De plus, « il existe aussi une concurrence des semis entre le blé et le soja dans plusieurs régions de production. Nous pensons que le bilan américain restera sous pression l’an prochain à cause de la flambée du blé », ajoute l’analyste de Plantureux. Pour l’heure, les regards sont fixés sur la production d’Amérique latine. La question est de savoir dans quelle proportion le Brésil et l’Argentine pourront satisfaire la progression continuelle de la demande asiatique. Si en Europe, le biodiesel confère une relative autonomie au colza dont l’huile et la graine dépendent essentiellement des facteurs locaux, le soja entretient « une ambiance haussière résume Aurore Le Chatelier.Quand le soja baisse, le colza reste solide sur ses propres fondamentaux.Quand il monte, c’est un facteur supplémentaire de hausse ».