La flambée des charges gâche l’amélioration de la conjoncture

L’amélioration de la conjoncture pour les animaux finis est ternie par la flambée généralisée du prix des intrants. Elle incite à faire preuve d’un optimisme qui ne peut être que mesuré, accompagné des habituelles recommandations sur l’autonomie alimentaire des exploitations.

L’amélioration de la conjoncture pour les animaux finis est ternie par la flambée généralisée du prix des intrants. Elle incite à faire preuve d’un optimisme qui ne peut être que mesuré, accompagné des habituelles recommandations sur l’autonomie alimentaire des exploitations.

En cinq ans, la décapitalisation du cheptel français s’est traduite par un recul de 330 000 vaches du côté des allaitantes et 260 000 du côté des laitières. Le recul des disponibilités est également conséquent pour les jeunes bovins (JB) et des évolutions similaires se retrouvent à des degrés divers dans la plupart des autres pays européens. Simultanément, la consommation de viande bovine se tient bien en France comme chez nos voisins et la tendance à toujours plus de viande hachée se confirme.

Compte tenu de ces évolutions, l’incontournable loi de l’offre et de la demande s’est traduite ces derniers mois, par une progression des tarifs pour les différentes catégories de bovins finis. Cette évolution est très nette pour les JB qui, tout au long du second semestre 2021 semble avoir été la locomotive du redressement de la conjoncture. Laquelle s’est généralisée à l’ensemble des pays de l’Union européenne. Une évolution favorisée par l’attractivité des débouchés asiatiques qui, plus que l’Europe, semble désormais être devenue les cibles prioritaires des principaux pays exportateurs de viande bovine.

Situation similaire dans les autres pays

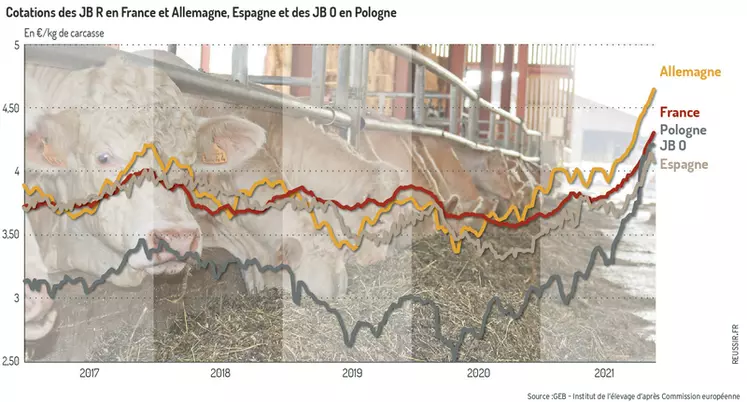

« Le PMP (prix moyen pondéré) des gros bovins finis entrée abattoir s’établissait à 4,02 euros/kg en semaine 44 (+12 %/2020 et +16 %/2019), expliquait l’Institut de l’élevage dans sa dernière lettre mensuelle de conjoncture. La hausse des cours des JB partout en Europe s’accélère et se transmet en France, d’autant que l’offre nationale est faible. Le JB U a gagné 15 centimes en un mois pour atteindre 4,39 euros/kg de carcasse en semaine 44 (+16 %/2020 et +11 %/2019). » Et surtout cela se traduit par des animaux abattus de façon plus précoce compte tenu de cette demande active. À quelques nuances près, la situation est similaire dans la plupart des autres pays producteurs mais avec des tarifs globalement plus élevés. La première semaine de novembre, le JB U français était par exemple coté à 4,40 euros du kilo carcasse, le JB O polonais à 4,15 euros, le JB R allemand à 4,40 euros, et le JB charolais italien à 2,70 euros du kilo vif.

Cette évolution met du temps à se répercuter aux différentes catégories de bétail maigre. Les cotations des broutards font toutefois preuve d’une certaine fermeté alors que l’automne est la saison où les tarifs ont classiquement tendance à décrocher.

Les acheteurs italiens cherchent forcément à freiner cette tendance haussière. Mais entre le recul des disponibilités en animaux maigres et des stocks fourragers confortables chez la plupart des naisseurs français, ils n’ont plus forcément toutes les cartes en main pour peser de tout leur poids sur le marché. C’est d’autant plus vrai que pour les engraisseurs français, la bonne santé du prix du JB associée à des silos de maïs souvent copieusement remplis d’ensilages de qualité incitent à regarnir toutes les cases des ateliers.

Progression sensible de l’Ipampa

Malheureusement, cette meilleure tenue du prix des bovins s’accompagne de l’explosion des tarifs des différents intrants (aliment, engrais, énergie, matériel…). Et aucune véritable détente n’est attendue. En septembre 2021, l’Ipampa viande bovine (indice des prix d’achat des moyens de production agricole) qui permet de mesurer l’évolution des charges dans les ateliers bovins viande, se situait au niveau record de 114,3 (+10 %/2020 et +8 %/2019). L’indice des aliments achetés, plus volatil, était à +12 %/2020 et +14 %/2019 et celui des énergies et lubrifiants à +37 %/2020 et +3 %/2019. « La fermeté des cours est toujours de mise dans le contexte de forte demande mondiale, de prix des énergies élevés et de nervosité des marchés. On est sur des plateaux qui devraient rester élevés. Les marchés de l’énergie, surtout du gaz et d’autres matières premières (acier, urée, phosphates…) restent sous tension », soulignait Baptiste Buczinski, agroéconomiste à l’Institut de l’élevage à l’occasion de la dernière journée Grand Angle viande organisée par ce même institut.

Autant d’évolutions qui confirment une fois encore que les habituelles recommandations sur l’autonomie alimentaire des exploitations, la gestion du pâturage pour allonger le plus possible la période au cours de laquelle les animaux ne se nourrissent que d’herbe pâturée et la prudence dans la gestion des charges de mécanisation gagnent plus que jamais à être mise en avant.

La dynamique du marché allemand

Le recul de la production européenne de JB se traduit par un attrait accru pour les taurillons produits dans les élevages français. « Contrairement à il y a deux ans, nous n’avons à court terme plus d’inquiétudes pour les débouchés à l’exportation des JB de type allaitant », expliquait Yann Denou, directeur commercial et achats vifs chez Elivia. Même si les Grecs ont nettement réduit leurs achats depuis dix ans, le trio Italie, Allemagne, Grèce constitue un débouché de proximité pour les animaux français. En particulier, avec une très bonne dynamique sur l’Allemagne, pays où les niveaux de production en net recul peuvent difficilement être compensés par la provenance polonaise elle aussi orientée à la baisse. La progression de la demande allemande serait également liée à l’évolution de la démographie dans ce pays. En 2015 et 2016, l’Allemagne a accueilli environ 1,6 million de migrants essentiellement venus de Syrie, d’Afghanistan, d’Irak, d’Iran et d’Erythrée. Autant de personnes qui ont d’autant plus facilement trouvé du travail que les forces économiques allemandes étaient à la recherche de main-d’œuvre. Depuis, ces nouveaux venus sont autant de consommateurs supplémentaires. Musulmans pour la plupart, ils affichent logiquement leur préférence pour la volaille et la viande bovine. « En Allemagne, la viande bovine française est bien implantée en GMS et chez les grossistes pour la boucherie, notamment halal. Cela permet une bonne valorisation des carcasses lourdes et des globes, avec une demande relativement constante toute l’année », soulignait Caroline Monniot, agroéconomiste à l’Institut de l’élevage.

Les répercussions à venir pour l’aval

« La décapitalisation du cheptel est clairement visible sur le terrain. C’est ce que nous font remonter nos conseillers », soulignait Béatrice Eon de Chezelle, responsable des filières animales à la direction de l’agriculture et de l’agroalimentaire au Crédit Agricole, à l’occasion de la journée Grand Angle viande. « Cela va se traduire dans les années à venir par une restructuration de l’amont mais également de l’aval de la filière. » Face à la perspective d’être confronté à une nouvelle restructuration de l’abattage, la France dispose de marges de manœuvre pour relancer l’engraissement à condition que les opérateurs d’aval rémunérent l’acte de production à sa juste valeur. « Le cheptel reproducteur diminue mais quand on analyse le nombre de broutards et de veaux laitiers exportés chaque année, il nous reste quand même de la ressource pour produire davantage d’animaux finis ! », soulignait Philippe Dumas, éleveur dans la Loire et président du groupe Sicarev.