Des références technico-économiques pour l’apiculture

Les résultats présentés dans cet article sont issus de l’analyse des données du Réseau d’exploitations apicoles de référence des années 2017 à 2022.

Les résultats présentés dans cet article sont issus de l’analyse des données du Réseau d’exploitations apicoles de référence des années 2017 à 2022.

Le Réseau d’exploitations apicoles de référence (RER) de la filière apicole a pour objectif de mettre à disposition des références techniques et économiques sur les exploitations apicoles professionnelles, en illustrant leur diversité.

Coordonné par l’Itsap, il s’appuie sur les Associations régionales de développement de l’apiculture (ADA) et le Groupement des producteurs de gelée royale (GPGR) qui réalisent chaque année des enquêtes chez des apiculteurs professionnels, dont les exploitations sont « en rythme de croisière ». Au total, entre 2011 et 2022, 441 enquêtes ont été réalisées sur 121 exploitations volontaires différentes. Les données issues de ce réseau sont complémentaires à celles d’autres études de la filière, notamment celles de l’observatoire de la production du miel et de la gelée royale mises en place par FranceAgriMer depuis 2014.

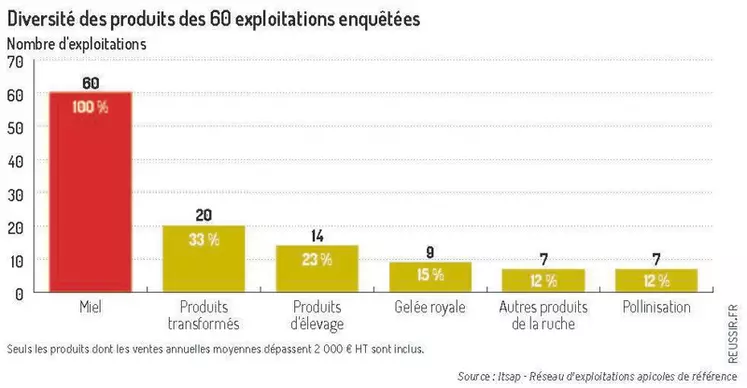

Des exploitations principalement orientées vers la vente de miel, mais pas uniquement

L’ensemble des exploitations suivies commercialisent du miel. Pour 70 % des exploitations enquêtées, le miel représente plus de 80 % du chiffre d’affaires. Parmi les autres produits vendus pour plus de 2 000 € HT par an, 33 % des exploitations commercialisent des produits transformés (produits sur l’exploitation, faits à façon ou issus d’achat-revente). Viennent ensuite les produits d’élevage, pour 14 exploitations (23 %), la gelée royale pour 9 exploitations (15 %) et enfin, les autres produits de la ruche (cire, pollen, propolis) dans 12 % des exploitations, tout comme les prestations de pollinisation.

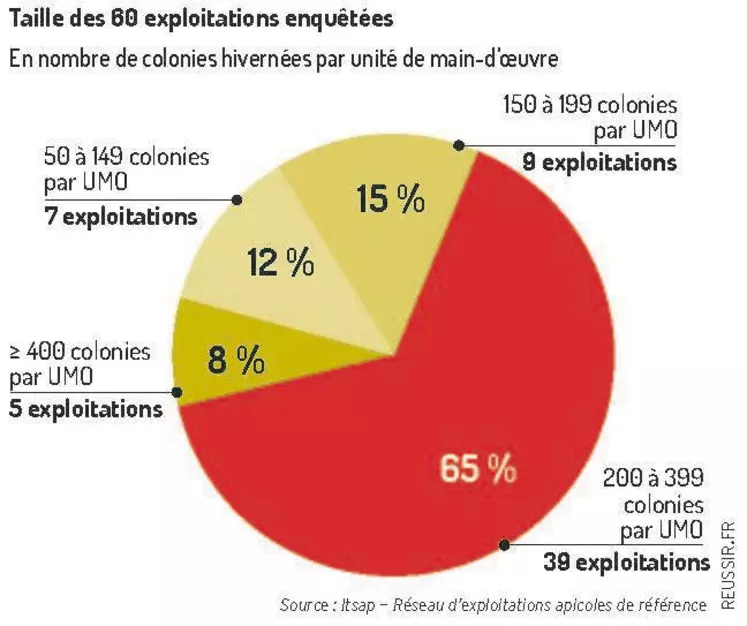

65 % d’exploitations possédant 200 à 400 colonies hivernées par UMO

Les exploitations enquêtées possèdent 162 à 2 705 colonies hivernées, et en moyenne 520 colonies hivernées. Cette grande variabilité s’explique par la stratégie mise en place par les apiculteurs (choix des productions, voies de commercialisation, pratiques d’élevage…).

65 % des exploitations ont entre 200 et 399 colonies hivernées par unité de main-d’œuvre (UMO). 27 % des exploitations ont moins de 200 colonies hivernées par UMO, et 5 exploitations ont plus de 400 colonies par UMO.

La majorité des exploitations ayant plus de 400 colonies hivernées par UMO commercialisent leur miel principalement en vrac.

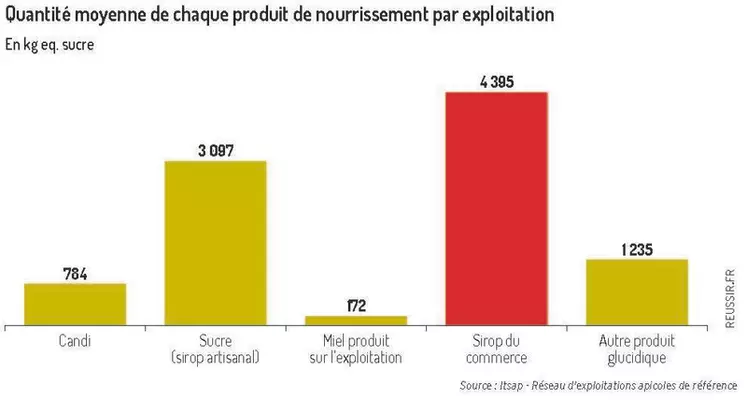

Le sirop du commerce, principal produit de nourrissement des exploitations du RER

Le sirop du commerce est le produit de nourrissement le plus répandu avec en moyenne 4 395 kilos équivalent sucre(1) distribué par exploitation par an et 7,3 kg éq. sucre distribués par colonie hivernée et par an. Vient ensuite le sucre (sirop artisanal) avec en moyenne 3 097 kg éq. sucre par exploitation et par an, et 6,8 kg éq. sucre par colonie hivernée et par an.

En moyenne, les exploitations en bio (n=15) donnent 9,8 kg éq. sucre par colonie hivernée et les exploitations en conventionnel (n=40) 8,9 kg éq. sucre par colonie hivernée.

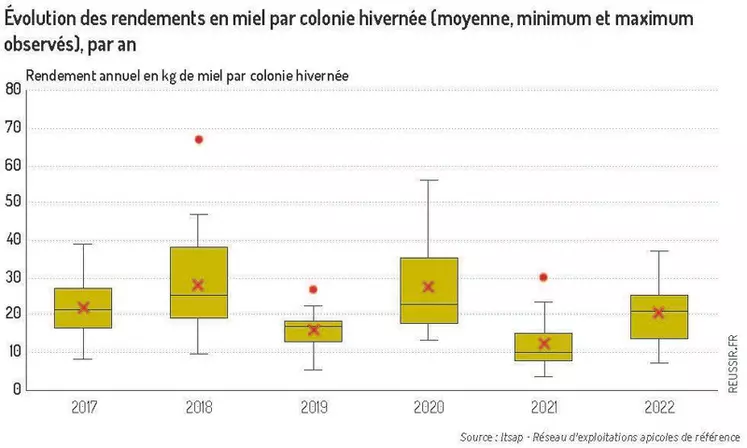

21,3 kg de miel produit en moyenne par colonie hivernée

En moyenne, le rendement en miel est de 21,3 kilos par colonie hivernée, ou 28,7 kilos par colonie mise en production au printemps.

Les rendements en miel sont fortement impactés par les conditions météorologiques de l’année, qui influent sur la disponibilité des ressources mellifères et les conditions de butinage. Au niveau national, 2019 et 2021 ont été de mauvaises années de production. La figure 5 présente les rendements moyens(2) en miel observés entre 2017 et 2022. Une seule partie des données de l’année 2022 étaient disponibles au moment de la rédaction de cet article.

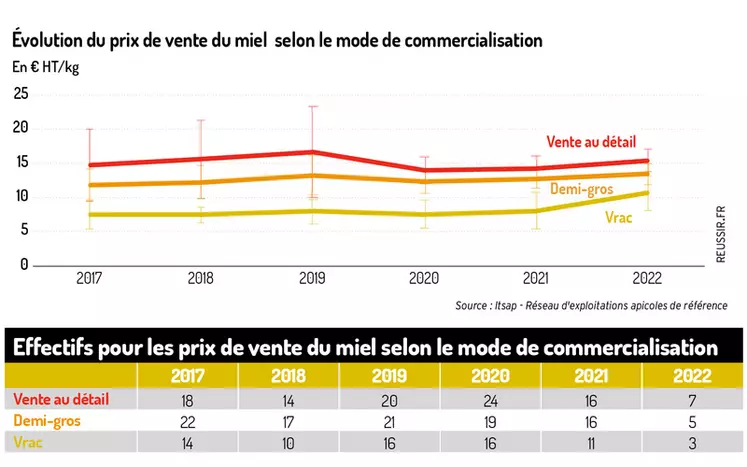

Prix de vente du miel plus élevé en direct

Le prix de vente moyen du miel est plus élevé dans le circuit vente au détail que dans les deux autres circuits, la vente en vrac présentant les prix les plus bas. Même si, pour les trois circuits de commercialisation, la tendance est à la hausse (figure 6), les prix de vente peuvent varier d’une année à l’autre, notamment pour la vente en vrac.

Les prix moyens en direct oscillent entre 14,0 € HT/kg en 2020 et 16,6 € HT/kg en 2019. En demi-gros, l’année pour laquelle le prix moyen observé est le plus bas est l’année 2017, avec un prix de 11,8 € HT le kg et l’année 2022 est celle pour laquelle le prix moyen est le plus élevé (13,4 € HT/kg), mais avec seulement cinq données dans ce circuit de commercialisation dans notre échantillon. Enfin, en vrac, c’est en 2018 que le prix observé était le plus bas avec 7,4 € HT/kg. En 2021, les prix en vrac observés étaient à 8 € HT/kg et en 2022, la moyenne des prix des trois exploitations commercialisant en vrac dans l’échantillon dépassaient 10,5 € HT/kg. Ici aussi, les données de l’année 2022 sont à consolider.

Cet article ne présente qu’une partie des résultats des références technico-économiques des données du Réseau d’exploitations apicoles de référence de 2017 à 2022. Le reste du document sera téléchargeable prochainement sur le site de l’Itsap.

Remerciements

Nous remercions le réseau des ADA et le GPGR pour leur engagement et leur expertise, ainsi que les apiculteurs et apicultrices qui ont accepté de donner de leur temps pour aider la filière à acquérir des données de références sur le fonctionnement des exploitations apicoles professionnelles.

Chiffres clés

60 exploitations différentes enquêtées

145 enquêtes réalisées

En collaboration avec 9 ADA et le GPGR