Cinq solutions pour se financer autrement

« On ne prête qu’aux riches » dit l’adage. Mais c’était sans compter sur les modes de financements alternatifs. Voici quelques pistes pour faire vivre votre projet en toutes circonstances.

« On ne prête qu’aux riches » dit l’adage. Mais c’était sans compter sur les modes de financements alternatifs. Voici quelques pistes pour faire vivre votre projet en toutes circonstances.

La situation agricole et viticole française étant morose, les banques sont de plus en plus frileuses lorsqu’il s’agit d’avancer de l’argent. Comment faire dès lors, pour financer un projet ou refaire de la trésorerie ? Des alternatives existent, mais sont peu utilisées par les viticulteurs, car mal connues. « De l’argent il y en a, soutient Olivier Antoine-Geny, fondateur du réseau AOC Conseil. Le monde en déborde. Mais il faut chercher au bon endroit. » Christophe Deffarges, responsable du pôle installation à la chambre d’agriculture de la Dordogne, s’efforce d’ailleurs de faire connaître les sources de financement alternatives, « car elles ont un vrai potentiel, mais sont souvent absentes dans le portage des projets » remarque-t-il. Si l’on parle simplement de coût, il reste difficile de trouver moins cher que la banque (en dehors des prêts d’honneurs), car les taux sont actuellement très bas. En fonction de l’état de santé de votre entreprise et du risque associé au projet, les taux varient de celui d’une banque à 10 % d’intérêts. Mais l’intérêt des solutions alternatives réside surtout dans le fait qu’elles sont beaucoup plus accessibles.

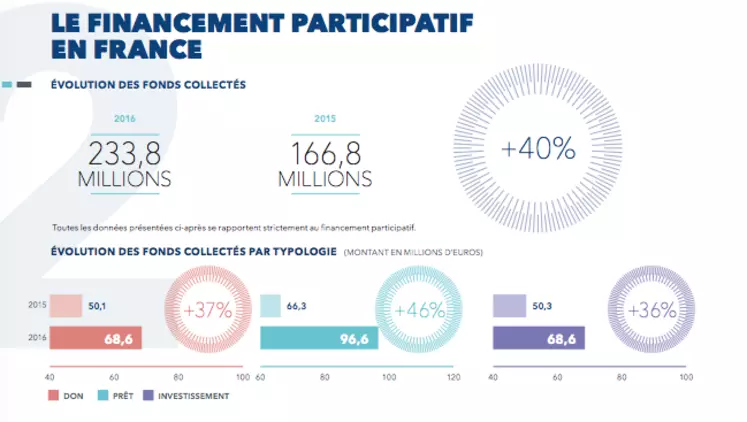

Certaines, toutes nouvelles, constituent un réel changement de paradigme dans l’univers de la finance. « L’ordonnance de fin 2014, qui autorise à émettre de la dette auprès des particuliers a ouvert une brèche », analyse Maxime Debure, fondateur de la plateforme de financement participatif Winefunding. Plus récemment, cette mesure a été complétée pour permettre également aux entreprises de prêter de l’argent. Depuis, les mouvements de crowdfunding et crowdlending ne cessent de prendre de l’ampleur. « Le financement par les banques va s’effriter petit à petit et la palette des solutions va s’ouvrir », prédit Olivier Antoine-Geny. En 2016, le financement participatif au sens large représentait plus de 233 millions d’euros en France (+ 40 % par rapport à 2015). Selon les estimations de la Banque Mondiale il devrait transiter de la sorte plus de 90 milliards de dollars dans le monde à l’horizon 2025, contre 35 en 2015. Et avec l’expansion de la Fintech (nouvelle industrie financière, basée sur le numérique), on peut s’attendre à d’autres innovations qui bouleverseront le secteur de la finance dans les années à venir…

D’autres solutions ne sont pas nouvelles, mais sont en pleine évolution. C’est le cas, par exemple, du leasing. Historiquement employé pour les véhicules, il est aujourd’hui possible de louer, via des entreprises spécialisées, toutes sortes de matériels, comme des cuves ou des barriques. « C’est un mode de financement souple, assure Sébastien Mazoyer de chez Corhofi. De plus, nous pouvons nous adapter aux interlocuteurs et aux circonstances. Par exemple, nous proposons à nos clients qui ont été gelés un report de mensualité ou une révision de la chaîne des loyers, ce que ne peut pas faire une banque. » Certaines sociétés réfléchissent par ailleurs à une offre couplant leasing et warrant pour répondre aux besoins spécifiques de la filière (notamment au problème de l’immobilisation), tout en simplifiant les démarches. En clair, la société vous avancera l’argent de votre récolte à la fin des vendanges, que vous rembourserez ensuite par un loyer mensuel.

Intégrer ces solutions dans un montage global

Mais le fait de chercher des alternatives ne signifie pas forcément se couper de la banque. « Ce sont des solutions qui peuvent être utilisées seules, mais qui sont bien souvent complémentaires aux prêts bancaires, assure Maxime Debure. Il est possible de les intégrer au montage du projet pour accéder plus facilement au crédit ou à une somme supérieure. » En effet, les prêts d’honneurs, le crowdfunding, ou encore le warrant peuvent constituer un capital de départ, qui agit comme un levier pour débloquer les fonds des banques. Pour accéder plus facilement à un prêt bancaire, les vignerons peuvent également avoir recours à des sociétés de cautionnement. Des réseaux solidaires qui apportent une garantie financière à la banque, en se portant caution (Siagi et France Active, par exemple, assurent jusqu’à 150 000 euros). « Il ne faut pas non plus oublier de demander des subventions, rappelle Olivier Antoine-Geny. Il en existe de nombreuses dans toutes les régions de France, dont les vignerons ignorent parfois l’existence. D’autre part, j’insiste souvent sur l’utilité de rentrer dans une Cuma, qui reste le moyen le moins cher pour financer du matériel. »

Et pour ceux qui seraient prêts à ouvrir leur capital, il est possible de faire entrer des investisseurs via des plateformes spécialisées sur internet ou des groupements fonciers viticoles. C’est un moyen efficace et peu onéreux pour apporter des capitaux à l’entreprise, mais au cadre extrêmement réglementé. Le mieux étant de faire appel, dans ce cas, à un conseiller en gestion de patrimoine.