Cinq outils pour optimiser fiscalement la transmission d’une exploitation viticole

Pour Nicolas Campels, juriste fiscaliste au CERFrance Midi Méditerranée, les problèmes fiscaux lors de la transmission sont liés à un défaut d’anticipation. Il présentait au Sitevi cinq outils permettant de limiter les ponctions de l’État.

Pour Nicolas Campels, juriste fiscaliste au CERFrance Midi Méditerranée, les problèmes fiscaux lors de la transmission sont liés à un défaut d’anticipation. Il présentait au Sitevi cinq outils permettant de limiter les ponctions de l’État.

« Celui qui s’organise en amont peut éviter les déchirures familiales, l’explosion de l’exploitation, les chèques aux impôts ; le tout, sans se démunir », annonce Nicolas Campels, juriste fiscaliste du CERFrance Midi Méditerranée. Pour cela, il faut anticiper sa transmission et avoir recours aux différents outils prévus par la législation.

Avant toute chose, il est indispensable de faire un point sur le contexte global : quelle est ma situation juridique (suis-je marié, ai-je signé un contrat de mariage, suis-je fermier d’une terre, ai-je un locataire, etc. ), financière (ai-je des prêts en cours, des placements bancaires, quel est mon train de vie, etc. ) et fiscale (dois-je payer de la plus-value, de l’impôt sur le revenu, de l’IFI, des taxes, etc.). Et tout cela, tant d’un point de vue privé (ai-je une résidence principale, des locations, des avoirs) que professionnel (société, bâtiment d’exploitation foncier). « Il ne faut surtout pas rester sur une vision juste fiscale, prévient Nicolas Campels. Il est essentiel de réaliser un audit, ou un état des lieux de tout son patrimoine afin de pouvoir donner sans se démunir. »

Une fois tout cela répertorié, il est bon de se pencher sur ses objectifs. Pour cela, il faut se demander à qui on souhaite transmettre ses biens et à qui ils vont en absence de toute formalité supplémentaire. Est-ce mon concubin qui hérite ? Mes enfants ? Les deux ? « Généralement, l’époux ou l’épouse hérite, mais en indivision avec les enfants, soulève Nicolas Campels. Ce qui crée des problèmes, car comment dès lors payer les droits de succession sans être amené à vendre le bien ? » Une fois cette stratégie de transmission définie, il faut se fixer un calendrier et choisir les outils les plus adéquats. En voici notamment cinq, qui peuvent être combinés entre eux.

1 Le démembrement

Le démembrement peut s’effectuer sur un bien immobilier, mais aussi sur des parts de sociétés foncières ou opérationnelles. Il consiste à séparer la nue-propriété (droit de disposer du bien à terme) et l’usufruit (droit de jouissance et de perception des fruits du bien) d’un bien. L’usufruitier peut ainsi conserver la jouissance et les revenus, tout en transmettant, de son vivant, la nue-propriété à ses héritiers. La réunion de l’usufruit et de la nue-propriété est automatique lors du décès du donateur, et ne donne lieu à aucun impôt ou taxe.

La valeur de la nue-propriété d’un bien dépend de l’âge de l’usufruitier, selon un barème établi par le Code général des impôts. Elle atteint par exemple 40 % de la valeur totale du bien lorsque le donateur a entre 60 et 70 ans.

2 L’assurance-vie

Prisée des Français, l’assurance-vie est un support financier permettant de transmettre une somme d’argent à une ou des personnes de son choix, sans aucune taxation jusqu’à 152 500 euros par bénéficiaire, dès lors que les sommes sont versées avant les 70 ans du souscripteur. La clause bénéficiaire est libre : il est possible de désigner un ou plusieurs héritiers, égalitaires ou non des primes versées, qu’il y ait un lien de famille ou non, et que ce soit une personne physique ou morale.

3 Le bail à long terme

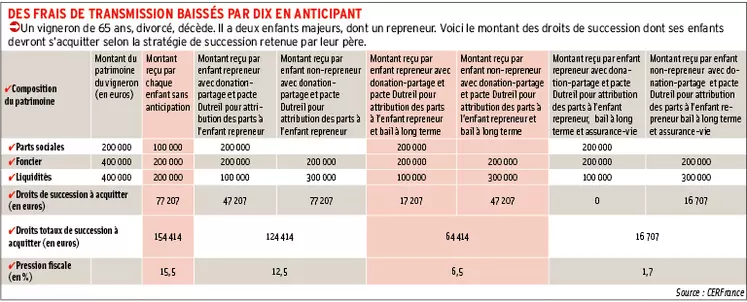

Le bail à long terme est un acte notarié, qui permet de bénéficier d’exonérations fiscales lors de la transmission de biens ruraux. Au décès, ou à la donation, il y a une réduction de l’ordre de 75 % des droits de mutation à titre gratuit jusqu’à 300 000 euros, puis 50 % au-delà. Cette disposition est néanmoins assortie de plusieurs conditions : le bien doit rester la propriété de l’héritier durant au moins cinq ans et il doit avoir été consenti depuis au moins deux ans lorsque le preneur est le donataire ou un membre de sa famille.

4 Le pacte Dutreil

Le pacte Dutreil permet, sous certaines conditions, de faire bénéficier la transmission d’une entreprise familiale d’une exonération de droits de mutation à titre gratuit à concurrence de 75 % de sa valeur. Ces droits sont dus lors de la donation ou de la succession. Tout comme le bail à long terme, ce dispositif est conditionné à la conservation collective des titres durant deux ans, à un engagement individuel de conservation des titres pendant quatre ans, ainsi qu’à l’exercice de l’activité durant trois ans par un signataire de l’engagement collectif.

5 La donation-partage

Il est également possible d’avoir recours à la donation-partage. Il s’agit d’un acte notarié qui permet de donner le même montant à chacun de ses enfants mais sous différentes formes si besoin est. Lors de la succession, les montants de cette donation ne sont pas réévalués, contrairement à ceux d’une donation « sèche ». Il faut également savoir que tous les quinze ans, il est possible de donner à chacun de ses enfants l’équivalent de 100 000 euros sans aucun frais de succession. Ces montants sortent alors directement de la succession.

D’autres outils, tels que la holding, sont également propices à une baisse des frais de succession.

Pensez aux mandats

Deux types de mandats existent afin de se protéger ainsi que ses enfants, et surtout de pérenniser l’exploitation.

-Le mandat de protection future a pour objectif de désigner un mandataire de confiance. Il est chargé de représenter et de protéger les intérêts du mandant dans le cas où ce dernier serait en incapacité physique ou juridique d’opérer des choix.

-Le mandat à effet posthume vise à désigner un mandataire qui aura pour mission d’administrer tout ou partie du patrimoine successoral du mandant après son décès, dans le cas où ses héritiers seraient en incapacité de la faire (enfants mineurs par exemple).

Attention au compte courant

Nicolas Campels recommande de laisser le moins d’argent possible sur le compte courant d’associé, car au décès, le montant est intégré à la succession et taxé sans aucune mesure d’atténuation. Il faut alors souvent avoir recours au refinancement pour permettre à l’entreprise de bénéficier d’un fonds de roulement tout en pouvant rembourser les enfants autres que le repreneur.