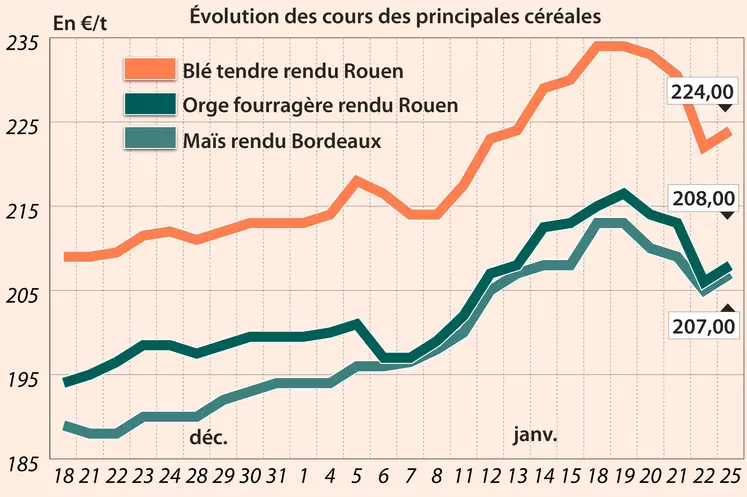

Lundi 25 janvier, les cours du blé et du maïs ont repris le chemin de la hausse sur les marchés internationaux (Chicago et Euronext). Le mouvement était le même sur les marchés physiques hexagonaux, tant en blé tendre qu’en maïs et en orge fourragère. Le prix du blé dur demeurait stable.

Certains fondamentaux et des prises de profit avaient provoqué des baisses depuis plusieurs séances sur les marchés de céréales. Ces mêmes baisses ont permis à certains opérateurs de se repositionner ou d’entrer sur le marché, ce lundi, sans que les fondamentaux n’aient évolué (météo, achats chinois et mondiaux, craintes sur la Covid-19…). Les ventes des fonds d’investissement, la semaine passée notamment, ont aidé à une remontée des prix.

Ce lundi, les fonds d’investissement étaient acheteurs en blé et en maïs sur le CBOT, contrairement au vendredi. Sur ce même marché, la semaine passée (13 au 19 janvier), les gestionnaires de fonds ont réduit leur position nette longue sur le maïs alors que les autres intervenants ont réduit leur position nette courte sur le maïs.

Dans une vente de réserves d’Etat organisée la semaine passée, la Chine s'est séparé de la quasi-totalité des 4 Mt de blé disponibles. Cette opération se situe dans la droite de ligne du même type de vente de la semaine précédente, les FAB achetant toujours plus de blé pour le substituer au maïs. Le prix moyen de la tonne de blé est ressorti à 2 455 yuans (312,53 €), selon le Centre national de ventes des grains chinois.

En Australie, les services à l’étranger de l’USDA ont publié une prévision de production de blé de 31 Mt pour la campagne 2020/2021, la deuxième plus haute moisson de tous les temps (15,2 Mt l’année précédente). Le pays devrait pouvoir exporter 21 Mt (troisième meilleure campagne). La production d’orge est prévue à 11,5 Mt, la deuxième plus forte récolte historiquement parlant.

Toujours selon l’USDA, les exportations de blé (intégrant la farine) de l’Argentine pourrait atteindre 11,3 Mt pour la campagne en cours. La production d’orge du pays pourrait atteindre 3,85 Mt avec des exportations estimées à 2,6 Mt. Côté maïs, on pourrait atteindre 47 Mt de production.

En Ukraine, les débats se poursuivent autour de la limitation des exportations de maïs du pays. Entre limite imposée par le gouvernement et accord (mémorandum) entre les parties prenantes avec des possibilités de revoir une éventuelle limite chiffrée, plusieurs analystes font remarquer que là n’est pas la question, l’Ukraine disposant de toute façon de suffisamment de maïs pour la campagne en cours pour satisfaire à la fois les besoins domestiques et la demande à l’export.

Côté exportations, au 24 janvier, l’UE a vendu 14 503 029 t de blé tendre, 3 862 390 t d’orge et 1 244 087 t de maïs, contre respectivement 17 214 564 t, 4 408 900 t et 2 705 260 t à la même période l’an passé. L’UE a importé 9 454 548 t de maïs (12 789 754 t).

Les dernières inspections à l’export de l’USDA font état de 523 901 t pour le blé, au-dessus des attentes, et de 1 391 455 t pour le maïs, au-dessus des attentes également.

Hier soir, l'Algérie a lancé un appel d'offres pour l'achat de 50 000 t de blé meunier d'origine optionnelle, pour chargement en mars.

Les cours du colza sur Euronext et, par ricochet, le marché physique français ont progressé entre les séances du 22 et du 25 janvier, conséquence de la hausse du soja à Chicago.

En soja, la hausse des prix est liée au retour de la demande des acheteurs sur le marché physique aux Etats-Unis, ces derniers profitant de la récente baisse des cours. Des achats techniques sur le marché à terme ont également soutenu le marché. Ensuite, les opérateurs continuent de craindre une baisse de la production en Argentine et au Brésil, malgré les précipitations tombées récemment. L’USDA estime les chargements états-uniens à l’export de soja à 1,978 Mt la semaine passée, un chiffre dans les attentes du marché.

En tournesol, les cotations sur le marché physique français ont suivi la hausse de ceux de la graine de colza.

Marchés physiques français du 25 janvier 2021 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

janv.-mars |

225,00 |

N |

2,00 |

| Rendu La Pallice |

76/220/11 Récolte 2020 |

janv.-mars |

225,00 |

N |

2,00 |

| Rendu Rouen |

76/220/11 Récolte 2020 |

janv.-mars |

224,00 |

N |

2,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

janv.-mars |

230,00 |

N |

2,00 |

| Fob Moselle |

meunier Récolte 2020 |

janv.-mars |

218,00 |

N |

2,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

janv. |

229,63 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

janv. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

janv. |

231,08 |

|

|

| Départ Marne |

BPMF Récolte 2020 |

janv.-mars |

218,00 |

N |

2,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

janv.-juin |

219,00 |

N |

2,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

janv.-mars |

221,00 |

N |

2,00 |

| Départ Sud-Est |

meunier Récolte 2020 |

janv.-juin |

230,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

janv.-mars |

271,50 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

janv.-mars |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2020 |

janv.-mars |

265,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

janv.-mars |

207,00 |

N |

2,00 |

| Rendu La Pallice |

Récolte 2020 |

janv.-mars |

208,00 |

N |

2,00 |

| Fob Bordeaux |

Récolte 2020 |

janv.-mars |

212,00 |

N |

2,00 |

| Fob Rhin |

Récolte 2020 |

janv.-juin |

224,00 |

N |

2,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

janv.-mars |

200,00 |

N |

2,00 |

| Départ Sud-Est |

Récolte 2020 |

6 de janv. |

210,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

févr.-mars |

208,00 |

N |

2,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

janv.-mars |

199,00 |

N |

2,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

197,00 |

N |

2,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

févr.-mars |

199,00 |

N |

2,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

195,00 |

N |

2,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2020 |

janv.-juin |

200,00 |

N |

2,00 |

| Départ Sud-Est |

63 kg/hl Récolte 2020 |

janv.-mars |

200,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

203,00 |

N |

3,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

213,00 |

N |

3,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

avr.-juin |

437,00 |

N |

4,00 |

| Fob Moselle |

Récolte 2020 |

avr.-juin |

434,00 |

N |

4,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

avr.-juin |

525,00 |

N |

5,00 |

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

avr.-juin |

525,00 |

N |

5,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

3 de févr. |

452,00 |

V |

-7,00 |

| |

48% pellets Brésil |

6 de mai |

422,00 |

V |

-6,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

janv.-mars |

265,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2020 |

janv.-mars |

267,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

janv.-mars |

268,00 |

N |

0,00 |

Cotations des issues de meunerie du 19 janvier 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

179,00-181,00 |

T |

|

| |

pellets |

dispo. |

186,00-188,00 |

N |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

194,00-196,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

195,00-197,00 |

T |

|

Cotations commerciales des produits laitiers du 21 janvier 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2300,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

900,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

inc. |

|

|

| |

sans norme |

dispo. |

inc. |

|

|

Evolution dollar / euro du 25 janvier 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8229 euro |

| 1 euro |

1,2152 dollar |

Clôture du marché à terme de Chicago du 25 janvier 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

648,50 |

cents/bois. |

| Maïs |

511,50 |

cents/bois. |

| Ethanol |

1,600 |

$/gallon |

| Soja |

1343,50 |

cents/bois. |

| Tourteaux de soja |

429,60 |

$/t |

| Huile de soja |

42,94 |

cts/livre |

Clôture du marché à terme Euronext du 25 janvier 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

226,50 |

| Mai 2021 |

221,50 |

| Sept. 2021 |

195,00 |

| Volume |

74793 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

211,00 |

| Juin 2021 |

209,00 |

| Août 2021 |

206,50 |

| Volume |

2604 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Févr. 2021 |

437,00 |

| Mai 2021 |

427,75 |

| Août 2021 |

398,00 |

| Volume |

12106 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

698,50 |

| Juin 2021 |

698,50 |

| Sept. 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

196,25 |

| Juin 2021 |

196,25 |

| Sept. 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 25 janvier 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2021 |

52,77 $ |

| Indices des frets maritimes |

du 22 janvier |

Variation |

| Baltic Dry Index (BDI) |

1810 |

-27,00 |

| Baltic Capesize Index (BCI) |

2970 |

-107,00 |

| Baltic Panamax Index (BPI) |

1659 |

20,00 |

| Baltic Supramax Index (BSI) |

1142 |

9,00 |

| Baltic Handysize Index (BHSI) |

670 |

4,00 |