Reprise des abattages de porc en Europe

En 2025, la production porcine européenne devrait se stabiliser entre -1 % et + 0,7 % au premier semestre par rapport à 2024. L’évolution de l’offre dépendra principalement de la capacité de l’Espagne à maîtriser le SDRP, de la France à instruire les dossiers de reprise ou d’agrandissement, de l’Allemagne pour retrouver des débouchés commerciaux et des Pays Bas pour limiter les cessations d’activité.

En 2025, la production porcine européenne devrait se stabiliser entre -1 % et + 0,7 % au premier semestre par rapport à 2024. L’évolution de l’offre dépendra principalement de la capacité de l’Espagne à maîtriser le SDRP, de la France à instruire les dossiers de reprise ou d’agrandissement, de l’Allemagne pour retrouver des débouchés commerciaux et des Pays Bas pour limiter les cessations d’activité.

Après un recul massif de l’offre en porc à l’échelle de l’UE-27 en 2023, le mouvement est en pause en 2024.

Lire aussi : Reprise des abattages de porc en Bretagne en 2024

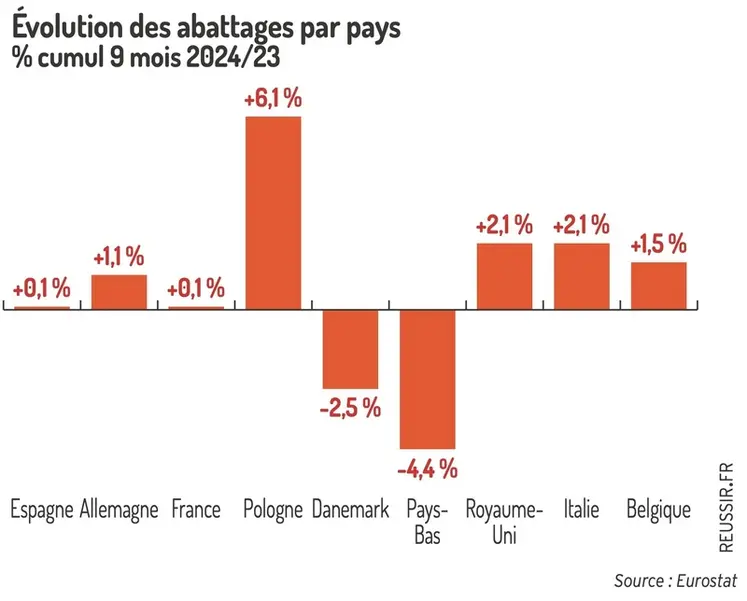

Au cours des neuf premiers mois de l’année, les abattages de l’UE-27 sont en hausse de 0,7 % par rapport à l’année précédente, soit une hausse de 1,19 million de porcs abattus. La dynamique est renforcée par l’alourdissement des carcasses (+ 1,1 kg en moyenne à l’échelle de l’UE).

Lire aussi : L’aval de la filière porcine française est en difficulté

Toutefois, les évolutions sont très hétérogènes selon les pays. Parmi les leaders du secteur, l’Allemagne (deuxième abatteur européen) et la Pologne (quatrième) affichent une reprise des abattages grâce à une hausse des importations d’animaux vivants en provenance du Danemark et des Pays Bas.

À l’inverse, le Danemark et les Pays Bas (sixième et septième abatteurs européens) ont été contraints de restructurer fortement le maillon de l’abattage-découpe et ont exporté davantage d’animaux vivants. Enfin, l’Espagne et la France affichent une stabilité de l’offre. En France, les dynamiques sont hétérogènes selon les groupes d’abattage. Ces différences sont en lien avec la forte croissance de l’offre en mâles entiers (+ 22 % en un an au cumul 10 mois dans la zone Uniporc) et des positionnements différents de la part des abatteurs (refus de Bigard d’abattre des mâles entiers par exemple).

Moins de décapitalisation des cheptels

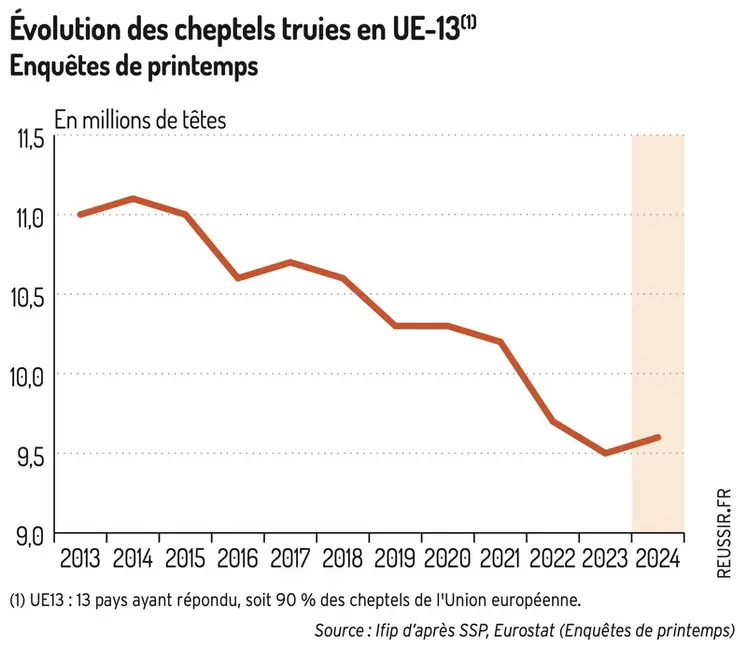

Au niveau européen, les bons résultats en élevage, pour la deuxième année consécutive, favorisent la pause des décapitalisations des cheptels. Au printemps dernier, le nombre de truies recensées était en hausse (+ 1,4 % en un an, soit + 133 000 truies). La reprise du cheptel reproducteur est principalement impulsée par l’Espagne qui repeuple ses élevages récemment touchés par des problèmes sanitaires.

Les marchés allemands et danois indiquent aussi un accroissement du nombre de truies. Ce redéploiement est avant tout un mouvement de rééquilibrage des marchés après trois années de repli des capacités de production (nombre d’élevages et cheptels). La Pologne affiche aussi une reprise forte de son cheptel truie, principalement en lien avec le repeuplement de certains élevages auparavant touchés par la FPA et l’amélioration des marges en élevage. Toutefois, la filière polonaise est très volatile, du fait de sa structuration. Elle est aussi encline à décroître rapidement lorsque les conditions économiques se dégradent. En France et aux Pays Bas, de nouvelles baisses sont enregistrées, confirmant une certaine inertie dans le recul de la production du fait de difficultés liées à la reprise des élevages, mais aussi le manque de confiance en l’avenir de la part de certains éleveurs face aux incertitudes du marché (coûts de production, menace de la FPA, investissements nécessaires). En France, les données BD Porc indiquent une poursuite de la baisse du nombre d’élevages (- 4,6 % au cumul 10 mois 2024/2023), au même rythme que l’an dernier.

Une demande internationale incertaine

Une stabilisation des exportations de l’UE vers les marchés tiers est attendue au premier semestre 2025. Depuis deux ans, la demande à l’export s’est amoindrie et les Européens ont été confrontés aux écarts de prix pratiqués par les exportateurs américains et brésiliens. La consommation en Chine est en berne et bien que d’autres pays d’Asie aient pris le relais des imports, la concurrence internationale est forte et les volumes ne compensent pas la baisse des importations chinoises. Les menaces que fait peser l’enquête antidumping portée par la Chine sur les exportations européennes sont fortes. Ces prévisions pourraient se dégrader si la Chine décidait d’imposer des droits de douane supplémentaires. Du côté de la consommation intérieure dans l’UE, la poursuite de la détente de l’inflation en 2025, combinée à la reprise économique devrait conforter la demande en produits alimentaires. La consommation de viande porcine devrait ainsi se stabiliser en 2025. Toutefois, le critère prix restera fort auprès des consommateurs et les potentielles mesures d’austérité instaurées par le gouvernement français pourraient affecter les dynamiques de consommation des produits carnés à l’échelle nationale.

Elisa Husson, elisa.husson@ifip.asso.fr

Détente attendue des cours du porc au premier semestre

En France, au premier semestre 2025, le prix du porc perçu par les éleveurs devrait atteindre entre 1,93 euro le kilo et 2,02 euros le kilo en moyenne selon les hypothèses, soit une baisse de 8,4 à 4,2 % par rapport au premier semestre 2024. Le maintien de l’offre en porc et la limitation des débouchés commerciaux sont des facteurs influant les prix à la baisse. Toutefois, les prix des matières premières devraient rester à des niveaux hauts et les autres postes de dépenses ne diminuent pas tous, comme le coût de la main-d’œuvre et les charges de structure. Enfin, malgré la dynamique légèrement haussière observée depuis début 2024, l’offre en porcs en Europe reste très inférieure aux normales (-7,6 % par rapport à la moyenne des porcs abattus ces cinq dernières années). Tous ces facteurs soutiennent à l’inverse les cours du porc aux niveaux actuels. Cependant, la prévision du prix du porc en France reste principalement dépendante des évolutions géopolitiques dans le monde et de la maîtrise sanitaire de la FPA en Europe.

E. H.