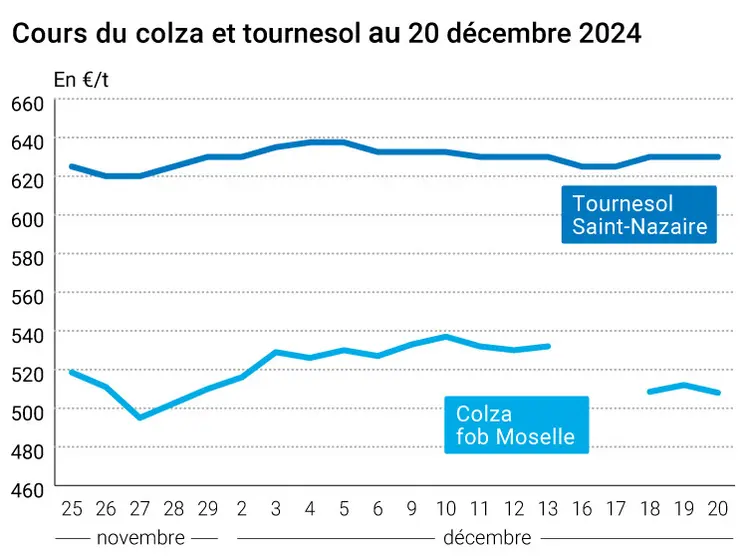

Les prix du colza ont reculé entre le 19 et le 20 décembre sur Euronext et le marché physique français, l’euro ayant fortement progressé face au dollar, à 1,043 $ (contre 1,036 $ la veille). En revanche, les cours du canola à Winnipeg, le soja à Chicago et l’huile de palme à Kuala Lumpur se sont appréciés dans le même temps, suivant la hausse du prix du pétrole.

Concernant le canola canadien, Agriculture et Agroalimentaire Canada (AAC) a ajusté ses dernières estimations de l’offre et de la demande pour 2024-2025. L’estimation des exportations demeure inchangée entre novembre et décembre, malgré une révision à la baisse de la production. Ce sont les utilisations intérieures et les stocks de report qui ont été amputés. Le rapport d’AAC explique que le ministère de l’Agriculture canadien a agi ainsi parce que « l’impact de l’enquête antidumping annoncée par la Chine sur le canola canadien demeure inconnu à l’heure actuelle ». Cinq facteurs sont à surveiller selon l’AAC : « la vigueur des achats de la Chine ; le rythme de livraison des agriculteurs ; le rythme d’écrasement ; d’éventuels obstacles tarifaires et non tarifaires pour les graines, l’huile et les tourteaux ; et la taille des cultures de soja au Brésil et en Argentine ».

Les cours du soja sur le CBOT ont progressé, soutenus par des achats techniques et des fonds d’investissement, après la chute des prix de mercredi dernier. Par ailleurs, les conditions de culture en Amérique du Sud (Argentine, Brésil) restent favorables. Les opérateurs s’interrogent sur le rythme des exportations de fèves états-uniennes une fois que la récolte brésilienne sera disponible sur le marché mondial, c’est-à dire dans six semaines. Et ce, d’autant plus que la parité monétaire est à l’avantage de l’origine brésilienne à l’heure actuelle, le gouvernement n’étant pas intervenu pour soutenir le réal.

Les cours de l’huile de palme malaisienne à Kuala Lumpur ont progressé en raison du renchérissement des taxes indonésiennes à l’exportation.

Les prix du tournesol sur le marché physique français n'ont pas évolué entre le 19 et le 20 décembre.

Au sujet du fret maritime, l’indice de fret des céréales et oléagineux du Conseil international des céréales (CIC) a diminué d’un an sur l’autre, passant de 177 points à la mi-décembre 2023 à seulement 129 points le 10 décembre 2024, selon world-grain.com. En 2025, la dynamique de l’offre et de la demande du marché des vraquiers semble relativement stable, selon le cabinet de conseil en transport maritime MSI. Ce dernier table sur une croissance de la demande globale de 0,2 % en glissement annuel (2,7 % concernant le commerce des céréales), avec une augmentation nette de la capacité de la flotte de 2,4 %. Selon les économistes de l’IGC, le trafic maritime via le canal de Panama est en grande partie revenu à la normale, mais la situation en mer Rouge reste un défi important, en raison des attaques des Houthis à l’approche de la mer Rouge. « S’il y avait un manque de propriétaires prêts à emprunter la voie [de Suez], les prix du blé augmenteraient probablement et nous reviendrions au scénario de 2023 où les gouvernements accumulent des réserves d’État », alerte Ieva Serksnyte, négociante principale chez ME Solaris Commodities.

Côté météo, « les cultures d’hiver sont dans un état passable à bon dans la plupart des pays d’Europe. Ils restent sous-développés dans certaines parties de la Roumanie et de la Bulgarie, ainsi que dans l’est de l’Ukraine et une grande partie de la Russie européenne. (…) Au Maghreb, les conditions inhabituellement chaudes et plus sèches que d’habitude se sont poursuivies. Il y a un besoin immédiat de précipitations pour créer des conditions propices aux semis, notamment au Maroc et dans l’ouest de l’Algérie », selon l’édition de décembre du bulletin Mars de la Commission européenne.

Par ailleurs, aux Etats-Unis, les pluies sont restées absentes la semaine dernière, dans les plaines du sud et du nord, avec des sols toujours très secs, bien qu’autour des moyennes de saison. Cette semaine, les précipitations s’intensifieront sur la moitié ouest du pays, tandis que les températures seront bien supérieures aux normales saisonnières.

Côté macroéconomie, les cours du pétrole ont grimpé, favorisé par un repli du dollar lié à l’annonce d’un indicateur états-unien d’inflation meilleur qu’attendu, rapporte l’AFP. Cependant, les fondamentaux demeurent baissiers, l'Organisation des pays exportateurs de pétrole (Opep) ayant révisé, début décembre, en baisse pour le cinquième mois consécutif ses prévisions de demande pour 2025, rappelle le média.

Fondamentaux :

- UE, colza, production : 16,9 Mt en 2025, contre 17,9 Mt en 2024 (Reuters)

- Allemagne, colza, surface : 1,11 Mha pour la récolte 2025, soit +2,3 % par rapport à l’an dernier (agence statistique allemande)

- Canada, canola, production : 17,875 Mt estimées en décembre pour 2024-2025, contre 18,981 Mt en novembre et 19,192 Mt en 2023-2024 (AAC)

- Canada, canola, exportation : 7,5 Mt estimées en décembre pour 2024-2025, identique au chiffre de novembre, contre 6,683 Mt en 2023-2024 (AAC)

- Canada, canola, utilisations intérieures : 11,942 Mt estimées en décembre pour 2024-2025, contre 12,128 Mt en novembre et 11,894 Mt en 2023-2024 (AAC)

- Canada, canola, stocks de report : 1,250 Mt estimées en décembre pour 2024-2025, contre 2,200 Mt en novembre et 2,748 Mt en 2023-2024 (AAC)

Commerce international :

- Chine, soja, achat : 500 000 t en origine états-unien la semaine passée, livraison mars-avril (Sinograin)

Marchés physiques français du 20 décembre 2024 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | oléique Récolte 2024 | janv.-mars | 630,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2024 | janv.-mars | 630,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | Récolte 2024 | avr.-juin | 510,50 | N | -4,00 |

| Fob Moselle | Récolte 2024 | avr.-juin | 508,00 | N | -4,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Montoir | 48% pellets Brésil | déc. | 367,00 | V | 10,00 |

| | 48% pellets Brésil | janv. | 367,00 | V | 11,00 |

| Pois | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Marne | fourrager Récolte 2024 | déc.-mars | 295,00 | V | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2024 | déc.-mars | 295,00 | V | 0,00 |

Cotations commerciales des produits laitiers du 19 décembre 2024

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | T | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 865,00 | T | |

Evolution dollar / euro du 20 décembre 2024

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9625 euro |

| 1 euro | 1,0390 dollar |

Clôture du marché à terme de Chicago du 20 décembre 2024

| Matières premières | Clôture | Chicago |

|---|

| Soja | 974,50 | cents/bois. |

| Tourteaux de soja | 294,50 | $/t |

| Huile de soja | 39,48 | cts/livre |

Clôture du marché à terme Euronext du 20 décembre 2024

| Colza (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Févr. 2025 | 516,75 |

| Mai 2025 | 506,00 |

| Août 2025 | 465,50 |

| Volume | 26166 |

| Huile de colza (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2023 | 698,50 |

| Juin 2023 | 698,50 |

| Sept. 2023 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2023 | 196,25 |

| Juin 2023 | 196,25 |

| Sept. 2023 | 196,25 |

| Volume | 0 |

Cotations des marchés internationaux du 20 décembre 2024

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Févr. 2025 | 69,46 $ |

| Indices des frets maritimes | du 20 décembre | Variation |

|---|

| Baltic Dry Index (BDI) | 990 | 14,00 |

| Baltic Panamax Index (BPI) | 976 | 12,00 |

| Baltic Capesize Index (BCI) | 1115 | 36,00 |

| Baltic Supramax Index (BSI) | 940 | -4,00 |

| Baltic Handysize Index (BHSI) | 579 | -7,00 |