COTidienne

Marché des céréales du 21 février 2025 - Les prix du blé en légère hausse sur le CBOT, le maïs en légère baisse sur les marchés mondiaux

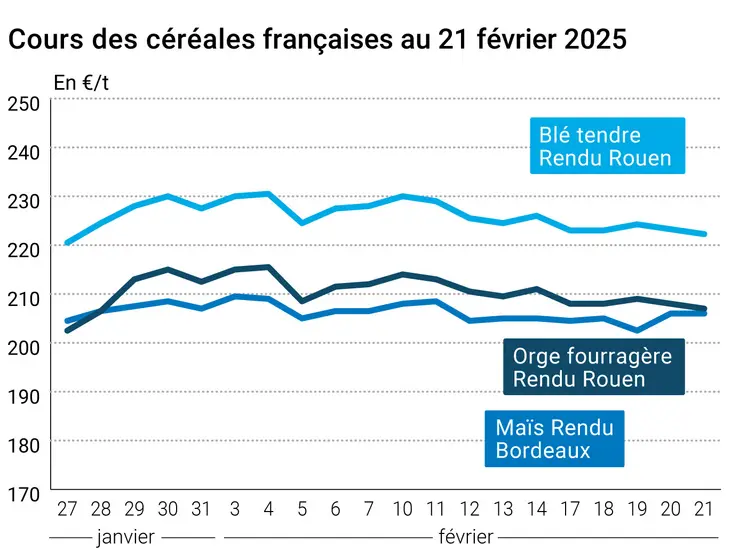

L’évolution des prix du blé, de l’orge et du maïs français entre le 20 et le 21 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 20 et le 21 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix des principaux contrats à terme sur le blé ont gagné un peu de terrain sur le CBOT vendredi 21 février 2025, sur toutes les échéances. Ceux de leurs homologues sur Euronext ont a contrario très légèrement reculé pour les échéances allant jusqu’à mai 2026. L’échéance septembre 2026 a progressé de 4 €/t et la suivante est demeurée stable. En maïs, les cours ont baissé pour l’ensemble des échéances des deux côtés de l’Atlantique, à l’exception du contrat mars 2026 sur Euronext (+ 6,25 €/t). Les prix sur les marchés physiques hexagonaux ont très légèrement baissé en blé tendre et en orge fourragère alors qu’ils sont demeurés stables en maïs et en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux Etats-Unis, la fin de semaine a été marquée par des questionnements sur les impacts de la vague de froid sur les cultures de blé lorsqu’elles sortiront de leur période de dormance et sur le niveau d’humidité des sols à ce moment-là, notamment dans le Midwest et dans les Plaines. Plus globalement, les opérateurs suivent la météorologie en Inde (vague de chaleur) et en zone mer Noire (froid). Tour cela sur fond de dollar en hausse face à l’euro. Les bonnes ventes à l’exportation états-uniennes ont également pesé sur la tendance. A l’opposé, les acteurs sur Euronext attendent toujours de voir les blés européens trouver des débouchés sur pays tiers. Au Royaume-Uni, l’analyste Gabriel Odiase, de l’AHDB, note que la météorologie dans les grands pays producteurs sera un facteur clé pour la fixation des prix dans les jours à venir mais que les incertitudes en matière de commerce international et les fluctuations des devises sont facteurs à surveiller également. A noter que le Kazakhstan recherche de nouveaux débouchés pour l’exportation de ses grains et que des négociations ont été entamées par les autorités du pays avec l’Azerbaïdjan, la Chine, l’Iran, l’Afrique du Nord ou encore certains pays de l’Union européenne.

En matière d’orge en France, et selon VisioCrop, « les conditions sont trop juste pour le semis de nos orges de printemps ... En prenant en compte les prévisions météo à quinze jours de Weenat, les semis vont être repoussés au 15 mars, avec une baisse de potentiel à la clef par rapport aux semis de fin novembre... ».

Côté maïs, les opérations de prises de profit et de ventes techniques ont dominé les échanges sur le CBOT, avec de surcroît un dollar plutôt en hausse face à l’euro. Si la météo argentine et brésilienne est toujours l’élément phare, les opérateurs notent une amélioration des conditions de culture en Argentine, le potentiel de moisson semble un peu réduit en raison d’une chaleur et d’une sécheresse trop importante pendant les phases importantes de développement. Les acteurs du marché scrutent aussi les premiers signes d’intention de semis aux Etats-Unis, avec des indications laissant à penser que les surfaces du maïs pourraient augmenter au détriment du soja. On en saura certainement plus à ce sujet à l’issue du Forum annuel sur les prévisions globales de l’USDA pour 2025 qui se déroule cette fin de semaine à Arlington en Virginie (Etats-Unis). Le maïs coté sur Euronext réagissait plutôt à des mouvements de prise de profit.

En France, le Salon international de l’agriculture a ouvert ses portes samedi 22 février. Le président Macron a rappelé que la France continue à chercher une « minorité de blocage » au sein de l'Union européenne sur l'accord de libre-échange Mercosur tout en affirmant que les agriculteurs ne pouvaient pas être « la variable d'ajustement » des accords commerciaux. Pour sa part, Annie Genevard, ministre de l’Agriculture, a indiqué que la France devait « produire plus pour manger mieux » et affirmer « sa souveraineté agricole comme un enjeu régalien et réarmer sa puissance alimentaire » tout en insistant sur la garantie de « standards de production ». Faisant écho à ces déclarations, les représentations professionnelles des grandes cultures, dont celles des céréaliers, des maïsiculteurs, des oléagineux et des betteraviers, ont déclaré avoir entendu ces propos mais interrogent : « que pourra une Europe militairement renforcée si elle est dépourvue de l’arme essentielle qu’est sa souveraineté alimentaire ? », pointant les sujets qui freinent l’atteinte de cet objectif : Mercosur, Ukraine, distorsions de concurrence, moyens de productions, innovation, engrais, avenir de la Politique agricole commune (PAC).

Les cours du pétrole ont reculé vendredi, « plombés par l'absence de perturbation majeure d'approvisionnement suite aux attaques ukrainiennes sur les infrastructures russes et alors que les investisseurs anticipent une levée des sanctions états-uniennes contre Moscou ». Le prix du baril de Brent de la mer du Nord, pour livraison en avril, a terminé à 74,43 dollars (- 2,68 %) et celui de West Texas Intermediate, pour livraison le même mois et dont c'est le premier jour d'utilisation comme contrat de référence, à 70,40 dollars (- 2,99 %).

Ce lundi, les ministres de l’Agriculture de l’Union européenne sont réunis à Bruxelles et Eurostat publie la deuxième estimation de l’inflation pour le mois de janvier dans l’UE.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Commerce international :

- Etats-Unis, blé, ventes hebdomadaires : pour la semaine se terminant au 13 février 2025, 532 700 t, supérieures aux attentes pour la campagne 2025-2026 et s’établissant dans la fourchette haute des prévisions pour la campagne 2024-2025 (source : USDA) ;

- Etats-Unis, maïs, ventes hebdomadaires : pour la semaine se terminant au 13 février 2025, 1 453 800 t, dans les attentes des analystes (source : USDA) ;

- Ukraine, grains, exportations : depuis le début de la campagne 2024-2025, 28,2 Mt contre 27,6 Mt l’an passé à la même époque, dont 13,9 Mt de maïs (-7 %), 11,7 Mt de blé (+8 %) et 2,1 Mt d’orge (+36 %) (source : Latifundist).

Marchés physiques français du 21 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | févr.-mars | 221,00 | N | -1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | févr.-mars | 222,00 | N | -0,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | févr.-mars | 222,00-222,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | févr.-juin | 223,00 | N | -1,50 |

| Fob Moselle | meunier Récolte 2024 | févr.-mars | 220,00 | N | -1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 233,41 | -0,50 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 234,01 | -1,10 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-mars | 226,00 | N | -1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-juin | 226,00 | N | -1,50 |

| Départ Sud-Est | meunier Récolte 2024 | févr.-juin | 240,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | févr.-mars | 206,00 | N | 0,00 |

| Rendu La Pallice | Récolte 2024 | févr.-mars | 207,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-juin | 211,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2024 | févr.-mars | 210,00 | N | 0,00 |

| Fob Rhin | Récolte 2024 | févr.-juin | 227,00 | N | 0,00 |

| Récolte 2025 | janv.-juin | 223,00 | N | 0,00 | |

| Départ Sud-Est | Récolte 2024 | févr.-juin | 220,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | févr.-mars | 207,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-juin | 212,00 | N | -1,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-mars | 190,00 | N | -1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-juin | 199,00 | N | -1,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-juin | 215,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 223,00-226,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 233,00-235,00 | N | 0,00 |

Cotations des issues de meunerie du 18 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | ||

| pellets | dispo. | 164,00-166,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 171,00-173,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 20 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | T |

Evolution dollar / euro du 21 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9556 euro |

| 1 euro | 1,0465 dollar |

Clôture du marché à terme de Chicago du 21 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 585,50 | cents/bois. |

| Maïs | 498,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 21 février 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 226,75 |

| Mai 2025 | 235,50 |

| Sept. 2025 | 236,75 |

| Volume | 60497 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 216,25 |

| Juin 2025 | 223,25 |

| Août 2025 | 228,00 |

| Volume | 4145 |

Cotations des marchés internationaux du 21 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2025 | 70,40 $ |

| Indices des frets maritimes | du 21 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 981 | 40,00 |

| Baltic Panamax Index (BPI) | 1170 | 26,00 |

| Baltic Capesize Index (BCI) | 991 | 74,00 |

| Baltic Supramax Index (BSI) | 886 | 20,00 |

| Baltic Handysize Index (BHSI) | 534 | 11,00 |