COTidienne

Marché des céréales du 20 février 2025 - Baisse des prix du blé sur le marché mondial, la tension se poursuit en maïs

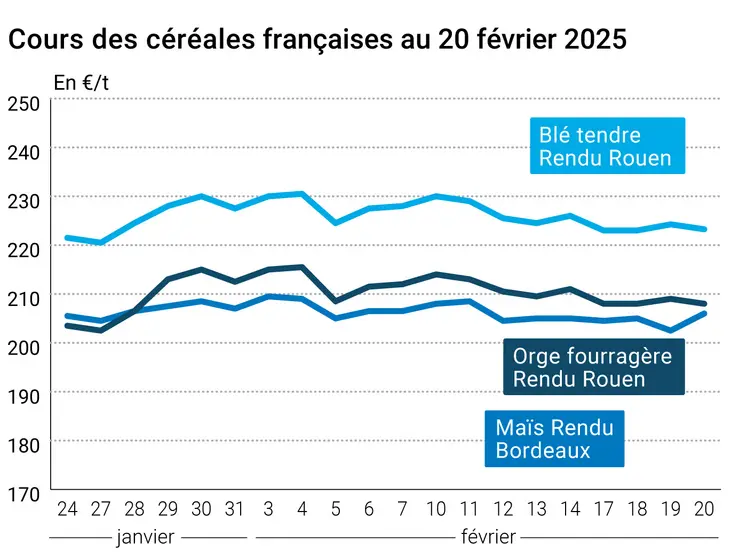

L’évolution des prix du blé, de l’orge et du maïs français entre le 19 et le 20 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 19 et le 20 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé ont cédé du terrain sur Euronext entre le 19 et le 20 février derniers, tandis que ceux du maïs ont progressé. Les évolutions étaient en partie dictées par les mouvements des prix aux États-Unis, et par la récente publication d’un rapport du Conseil international des céréales (CIC) baissier en blé et haussier en maïs. Sur le marché physique français, les cotations ont reculé en blé tendre et orge fourragère, et progressé en maïs.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En Europe, la hausse de l’euro par rapport au dollar pénalisait les perspectives d’exportation en blé vers les pays tiers. Et ce, d’autant plus que la situation est déjà morose. Plusieurs achats ont eu lieu sur le marché mondial (Taïwan, Japon…), tous au profit des origines états-uniennes et australiennes. Les blés français sont peu compétitifs à l’exportation. De plus, le CIC a revu à la hausse la production mondiale de blé en 2024-2025 dans son dernier rapport. Ceci est notamment lié à une augmentation de la production du Kazakhstan de 600 000 t à 18,6 Mt.

En Russie, le service fédéral pour la supervision vétérinaire et phytosanitaire (Rosselkhoznador) a indiqué la reprise des expéditions de blé en direction du Kazakhstan, après la levée du ban sur les importations début 2025. Mais le bon niveau de production limite les volumes exportables de la Russie vers ce pays. Le ministère de l’agriculture kazakh s’est d’ailleurs félicité de la venue d’une de ses délégations à Dubaï. Les officiels kazakhs y auraient tenu des discussions de bon augure avec des pays d’Afrique du Nord et du Moyen-Orient pour leurs exportations en blé.

En Ukraine, le ministre de l’Agriculture s’est exprimé sur l’état des cultures dans le pays. Selon lui, les resemis ne seront pas nécessaire en sortie d’hiver, et ce, alors que la part des surfaces resemées tourne autour des 15-20 % chaque année. Il a par ailleurs confirmé une production globale de grains pour 2025 à 41,9 Mt, dont 16,2 Mt de blé, 2,8 Mt d’orge et 22,1 Mt de maïs. Du côté du maïs, la hausse des prix en Ukraine et aux États-Unis entraînait les cours sur Euronext.

À Chicago, les cours du blé sur le CBOT étaient également affectés par la révision en hausse de la production de blé par le CIC. Mais c’est surtout les chutes de neige sur les Plaines et le Midwest qui ont apaisé les inquiétudes quant au gel possible sur les blés d’hiver. La couverture neigeuse devrait en effet protéger les cultures du gel. Seul élément haussier, le temps chaud et sec en Inde qui pénalise le blé et pourrait conduire à un allègement des taxes à l’importation sur le blé. Les prix des du blé et de l’orge ont bondi dans la semaine du 13 au 20 février pour les origines Australie du Nord en raison d’un marché international ferme et d’une demande clientèle en hausse, selon Grain Central. Les prix ont également progressé, mais dans une moindre mesure, pour les origines du sud du pays.

En maïs, le marché a conclu la séance sur le CBOT en hausse. Le CIC a en effet abaissé sa prévision de récolte en maïs de 3 Mt, notamment suite à une réduction en Argentine et au Brésil. Reuters signale en outre le faible niveau du rapport stocks/utilisation du bilan mondial de maïs, au plus bas depuis onze ans, voire trente ans si l’on exclut la Chine des calculs, les stocks chinois étant peu disponibles pour le marché. Celui-ci est estimé à 7,8 % en 2024-2025, à mettre en relation avec une moyenne de 9,2 % sur les quatre dernières années. Si l’on inclut la Chine, le ratio stocks/utilisations monte à 20,3 %.

On signale un achat de 65 000 t de maïs états-unien par Taïwan. La demande internationale en maïs états-unien continue à se montrer soutenue. De plus, Donald Trump a annoncé qu’un accord sur le différend commercial avec la Chine était possible, ce qui a rassuré les marchés. Aux États-Unis, les traders envisagent une progression des semis de printemps en maïs avec la hausse des prix. Les analystes de CoBank envisagent une hausse de 4 % des surfaces d’un an sur l’autre.

D’autre part, au Brésil, les semis de la safrinha continuent de prendre du retard. Selon le cabinet Safras & Mercados, la récolte brésilienne est actuellement mal évaluée par les marchés. De plus, l’abondante récolte de soja et la bonne activité commerciale brésilienne encouragent les expéditions de l’oléagineux au détriment du maïs. Les retards de semis rendent les agriculteurs réticents à s’engager à la vente sur la deuxième récolte.

Côté macroéconomie, la Loi d’orientation agricole (LOA) est désormais définitivement adoptée.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Monde, blé, production : 797 Mt en 2024-2025 contre 796 Mt estimées le mois dernier (source : CIC)

- Kazakhstan, blé, production : 18,6 Mt en 2024-2025 contre 18 Mt estimées le mois dernier (source : CIC)

- Monde, maïs, production : 1 216 Mt en 2024-2025 contre 1 219 Mt estimées le mois dernier (source : CIC)

- Brésil, maïs, production : 123,3 Mt contre 124,6 Mt pour la précédente estimation (source : CIC)

- Argentine, maïs, production : 53 Mt contre 54 Mt pour la précédente estimation (source : CIC)

- États-Unis, maïs, surfaces : 94,55 millions d’acres pour la campagne 2025-2026 (source : Cobank)

Commerce international :

- Ukraine, blé, exportations : 16,2 Mt en 2024-2025 (source : ministère de l’Agriculture ukrainien)

- Ukraine, maïs, exportations : 22,1 Mt en 2024-2025 (source : ministère de l’Agriculture ukrainien)

- Taïwan, blé, achat : 102 450 Mt livraison avril mai, origine États-Unis (source : Reuters)

Marchés physiques français du 20 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | févr.-mars | 222,00 | N | -1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | févr.-mars | 222,50 | N | -1,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | févr.-mars | 223,00-223,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | févr.-juin | 224,50 | N | -1,00 |

| Fob Moselle | meunier Récolte 2024 | févr.-mars | 221,00 | N | -1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 233,91 | -0,40 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 235,11 | 0,10 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-mars | 227,00 | N | -1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-juin | 227,50 | N | -1,00 |

| Départ Sud-Est | meunier Récolte 2024 | févr.-juin | 240,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | févr.-mars | 206,00 | N | 3,50 |

| Rendu La Pallice | Récolte 2024 | févr.-mars | 207,00 | N | 3,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-juin | 211,00 | N | 1,50 |

| Fob Bordeaux | Récolte 2024 | févr.-mars | 210,00 | N | 3,50 |

| Fob Rhin | Récolte 2024 | févr.-juin | 227,00 | N | 1,00 |

| Récolte 2025 | janv.-juin | 223,00 | N | 2,00 | |

| Départ Sud-Est | Récolte 2024 | févr.-juin | 220,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | févr.-mars | 208,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-juin | 213,50 | N | -1,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-mars | 191,00 | N | -1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-juin | 200,50 | N | -1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-juin | 215,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 223,00-226,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 233,00-235,00 | N | 0,00 |

Cotations des issues de meunerie du 18 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | ||

| pellets | dispo. | 164,00-166,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 171,00-173,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 20 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | T |

Evolution dollar / euro du 20 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9576 euro |

| 1 euro | 1,0443 dollar |

Clôture du marché à terme de Chicago du 20 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 585,50 | cents/bois. |

| Maïs | 501,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 20 février 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 227,50 |

| Mai 2025 | 236,75 |

| Sept. 2025 | 237,00 |

| Volume | 72151 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 216,25 |

| Juin 2025 | 223,50 |

| Août 2025 | 228,25 |

| Volume | 5076 |

Cotations des marchés internationaux du 20 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2025 | 72,48 $ |

| Indices des frets maritimes | du 20 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 941 | 37,00 |

| Baltic Panamax Index (BPI) | 1144 | 40,00 |

| Baltic Capesize Index (BCI) | 917 | 50,00 |

| Baltic Supramax Index (BSI) | 866 | 27,00 |

| Baltic Handysize Index (BHSI) | 523 | 12,00 |