Vive tension avec l’envolée du maïs US

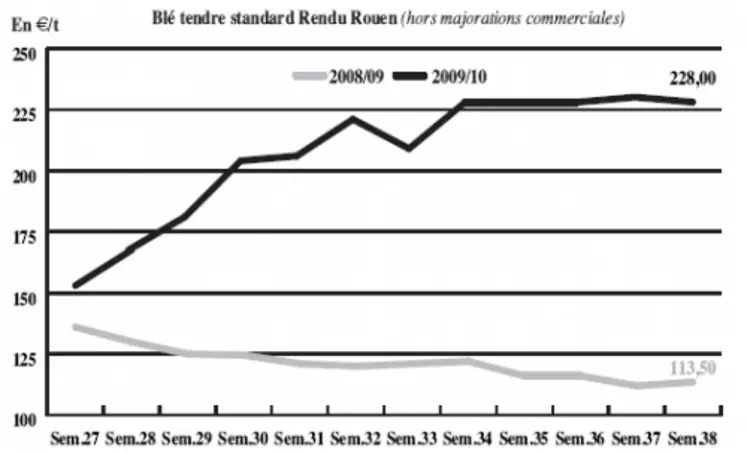

BLÉ TENDRE : détente après la tension exercée par le maïs

Le maïs s’est imposé cette semaine comme le principal moteur des marchés céréaliers. La fermeté de cette céréale, en sympathie avec les prix du marché US, s’est répercutée sur le blé tendre. Toutefois, cette corrélation a montré ses limites en milieu de semaine. Après de fortes hausses, le marché du blé tendre s’est détendu à partir de mardi, compte tenu de prises de bénéfices importantes et de ventes à l’export décevantes aux Etats-Unis. La demande mondiale n’en demeure pas moins présente. Notons que la récolte australienne, aussi importante soit-elle, ne s’exporterait pas facilement. En effet, les régions où les rendements sont estimés les meilleurs se situent dans les zones les plus éloignées des places portuaires. Les productions européennes devraient s’en réjouir pour la suite de la campagne. L’euro, plus soutenu, demeure le seul point noir actuellement pour nos productions. Concernant les échanges, les meuniers procèdent à quelques achats sur la seconde partie de campagne et s’intéressent à la prochaine récolte. Les Fab quant à eux s’approvisionnent en blé français ou d’importation selon les opportunités.

MAÏS : forte tension dans le sillage des prix mondiaux

Le marché du maïs a fortement progressé dans le sillage des prix affichés aux Etats-Unis. Les conditions sont en effet actuellement défavorables aux cultures outre-Atlantique, ce qui dope les cours sur Chicago. Une tendance également alimentée par la bonne demande sur le marché international, chinoise et marocaine pour ne citer qu’elles, alors que le maïs profite des moindres disponibilités en blé au niveau mondial. Le marché français s’est donc laissé entraîner à la hausse, d’autant que les vendeurs ne se précipitent pas aux affaires. La demande de la nutrition animale reste en revanche bien présente malgré une compétitivité qui s’estompe face au blé. Dans le Sud-Ouest également, l’activité se dynamise avec le démarrage des récoltes. Quelques volumes se traitent pour alimenter les Fab locaux ou partent sur l’Espagne. Sur le Rhin, la demande est bien présente pour alimenter les usines du nord de l’UE, notamment aux Pays-Bas. L’activité portuaire est en revanche plus ou moins en sommeil, l’intérieur captant le gros des volumes.

BLÉ DUR : marché toujours peu fréquenté par les vendeurs

La demande se manifeste avec des intérêts des industriels du Sud-Est, des Italiens notamment et des couvertures des opérateurs portuaires. L’approvisionnement du Maghreb ne génère pas encore beaucoup d’affaires. Les prix se consolident de nouveau dans un contexte tendu pour l’ensemble du complexe céréalier. Par ailleurs, les nouvelles venues du Canada, principal exportateur mondial, sont de nature à faire grimper les prix : 40 % des blés durs devraient y être réorientés vers le débouché alimentation animale. La moisson a de plus accumulé du retard. Et les vendeurs se font peu présents.

ORGE DE MOUTURE : tension

Le marché de l’orge se montre très instable évoluant au gré des offres réalisées sur le portuaire. Les industriels de la nutrition animale sont toujours demandeurs, mais ont du mal parfois à trouver une contrepartie. Les cours enregistrent un nouveau cran à la hausse dans le sillage du marché du maïs. Toutefois le poids des productions allemandes, affichant des prix équivalents aux françaises, devrait freiner toute progression des cours à venir.

ORGE DE BRASSERIE : marché extrêmement calme

Les malteurs sont plutôt bien couverts et se font très discrets sur le marché. Résultat, l’activité commerciale est au plus bas. Et les cours des orges de brasserie restent plus ou moins impassibles face à la nouvelle forte tension des céréales fourragères.

FRETS : baisse des prix en fluvial

Comme la semaine dernière, l’activité est réduite en fret fluvial. Les cours continuent de régresser. Les opérateurs attendent l’arrivée de la récolte de maïs pour que les échanges reprennent.

TOURTEAUX : renchérissement

Les tourteaux ont progressé d’une semaine sur l’autre, dans le sillage du tourteau de soja qui a enregistré des records sur Chicago : le temps est défavorable dans les zones de production et les exportations américaines redémarrent. L’activité est peu fournie à ces niveaux de prix.

PROTÉAGINEUX : raffermissement

Les cours du pois se sont raffermis, tirés par une demande des Fab bretons, dans un contexte de renchérissement du tourteau de soja. En féverole, le marché reste inerte.

ISSUES DE MEUNERIE : prix fermes sur un marché étroit

Les cours de l’ensemble des issues de meurenrie progressent cette semaine. Les opérateurs rapportent un marché très étroit où offre et demande peinent à se rencontrer. Les échanges sont réduits.

DÉSHYDRATÉS : attentisme

Le marché des luzernes est étroit, avec une petite activité sur le rapproché sur la base de cours inchangés. Les cotations des pulpes de betterave sont également reconduites. En cette période de soudure, il n’existe plus de problème de disponibilités : la totalité des usines de déshydratation devraient être opérationnelles d’ici la fin de semaine. En NR, les opérateurs qui sont déjà bien positionnés ne sont pas pressés d’effectuer des compléments.

CO-PRODUITS : hausse des cours en lactosérum

Les prix de la poudre de lait n’ont pas varié depuis la semaine dernière. Des échanges pour des livraisons en disponible sont rapportés mais pour de petits volumes. En lactosérum, le marché s’est bien raffermi compte tenu d’un retour des acheteurs peu couverts pour le mois d’octobre. En PSC, les cours se consolident en citrus et en corn gluten feed. L’activité est des plus calmes. En pailles et fourrages, les cours des pailles ont tendance à fléchir sous le poids de la demande. Les éleveurs du Nord-Est, qui ont de gros problèmes de trésorerie, privilégient ces dernières au foin. Le phénomène n’a pas encore atteint le Centre/Bassin parisien.

PRODUITS DIVERS: envolée en graines pour oisellerie

En graineterie, les prix s’envolent, dans le sillage du marché des grandes cultures, ce qui pourrait inciter les agriculteurs à les insérer dans leurs prochains assolements. Concernant les semences fourragères, les cours se réajustent dans un marché atone, malgré des stocks chez les clients finaux au plus bas. Les choses devraient se décanter le 10 octobre prochain à Bruxelles lors de la réunion annuelle de l’Esa (European Seed Association). Les opérateurs s’interrogent pour l’heure sur les surfaces effectivement disponibles pour la production de ces graines, dans un marché du blé si porteur.

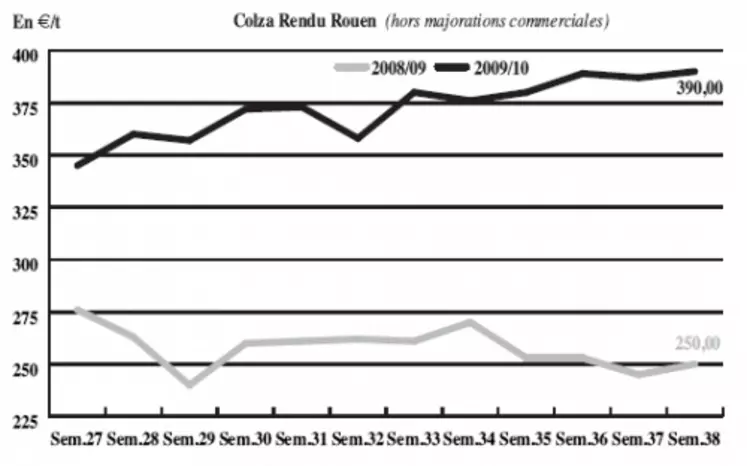

OLÉAGINEUX : rebondissement du colza à la hausse

Les cours du colza se sont bien raffermis après le repli enregistré la semaine dernière. Les fondamentaux haussiers (offre restreinte et demande croissante) ont repris le dessus, avec l’arrivée de gelées précoces au Canada, qui perturbent les travaux de récoltes du canola, la graine concurrente de notre colza européen. Les moissons n’y seraient effectuées qu’à hauteur de 20 %, contre 60 % à pareille époque en temps normal. Dans ce contexte de fermeté, les achats s’effectuent au coup par coup. L’huile de colza renchérit d’une semaine sur l’autre, dans le sillage de l’huile de soja sur Chicago, qui craint pour les cultures brésiliennes. Cependant, on observe actuellement une détente des cotations, corrélée à la baisse du pétrole.

Les cours du tournesol ont rebondi en ce début de semaine après avoir observé un palier en veille de week-end. Cette tendance s’explique par la bonne tenue des huiles à l’international et les craintes concernant les semis argentins, en proie à la sécheresse. Le marché est peu actif.