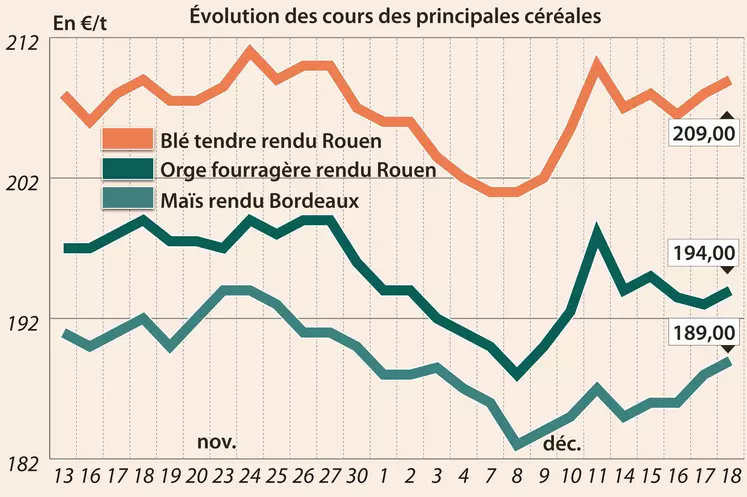

Vendredi 18 décembre, les marchés sont restés plutôt calmes pour le secteur des céréales. Le contrat Blé coté à Chicago a cédé un tout petit peu de terrain alors que celui sur le maïs progressait modérément. Les fonds d'investissements sur le CBOT étaient acheteurs en maïs dans la continuité de la veille. Ils étaient vendeurs en blé alors qu’ils étaient acheteurs la veille. Sur Euronext, les contrats blé et maïs les plus traités progressaient également de façon mesurée. Sur les marchés physiques hexagonaux, où les fournisseurs commencent à stopper leurs activités à l’approche des fêtes, les prix du blé tendre, de l’orge fourragère et du maïs ont monté un peu.

Selon les données hebdomadaires publiées jeudi 17 décembre par le ministère états-unien à l'Agriculture (USDA), les Etats-Unis ont exporté la semaine précédente 1,92 Mt de maïs pour la campagne en cours, des volumes supérieurs aux attentes. Le blé a été pénalisé par le renforcement du dollar par rapport aux autres grandes devises.

La météo inquiète toujours en ce qui concerne les productions d’Amérique du Sud où l’eau tombée n’est pas suffisante pour rassurer les opérateurs. Autre point d’inquiétude : les reconfinements plus ou moins sévères dans certains pays suite au redémarrage du nombre de personnes touchées par la Covid-19 et l’apparition d’une nouvelle variante du virus font craindre pour la demande à venir.

En Europe, selon la Commission européenne, pour la campagne 2020/2021, la production de blé UE (hors Royaune-Uni) est estimée en légère hausse à 116,1 Mt (contre 115,8 Mt par rapport à la dernière estimation de fin novembre). Les exportations sont stables à 24 Mt, avec des stocks de fin de campagne en légère hausse à 9,3 Mt (+ 300 000 t par rapport aux dernières estimations de novembre). En orge, la production 2020/2021 ressort stable à 54,2 Mt par rapport à la dernière estimation de fin novembre, tout comme les exportations qui atteindraient 10,5 Mt et les stocks de fin de campagne à 6,3 Mt. Pour le maïs, la production 2020/2021 est révisée en légère hausse à 62,5 Mt contre 60,2 Mt à fin novembre. Les stocks de fin de campagne sont estimés en hausse à 18,4 Mt t contre 18,1 Mt le mois dernier. De leur côté, les exportations 2020/2021 sont resteraient stables à 3 Mt.

En Russie, selon l’agence Tass (reprise par Specagro et Russgrain Union) annonce que le ministère de l'Agriculture du pays prévoit de mettre en circulation au moins 13 Mha de terres agricoles en dix ans. Ce programme d'État serait effectif dès la campagne 2022.

Selon une estimation des bureaux à l’étranger de l’USDA, la Russie pourrait exporter 40 Mt de blé pour la campagne 2020/2021, les Etats-Unis 26,8 Mt, l’Union européenne 26 Mt, à égalité avec le Canada. Viendraient ensuite l’Australie avec 20 Mt, l’Ukraine avec 17,5 Mt et l’Argentine avec 12,5 Mt. Le Kazakhstan et la Turquie pourraient exporter chacun 6,7 Mt. La Serbie pourrait vendre 1 Mt hors de ses frontières.

Sur le plan du commerce international, on note un appel d’offres de la Jordanie pour 120 000 t d’orge fourragère et pour 120 000 t de blé meunier.

Les prix du colza sur le marché physique français ont progressé, vendredi 18 décembre, dans le sillage du contrat Colza sur Euronext, du soja à Chicago, du canola à Winnipeg, de l’huile de palme à Kuala Lumpur et du pétrole. Et ce, dans un contexte de repli du dollar face à l’euro, qui rend les marchandises états-uniennes plus compétitives sur la scène internationale.

Sur Chicago, c’est la demande chinoise qui tire vers le haut les cours de l’oléagineux, qui ont atteint un plus haut depuis six ans et demi. Selon les données hebdomadaires publiées jeudi 17 décembre par le ministère états-unien à l'Agriculture (USDA), les Etats-Unis ont exporté, la semaine précédente, 932 300 t de soja pour la campagne en cours, des volumes supérieurs aux attentes. De plus, en Amérique latine (notamment en Argentine), le manque d’eau devrait pénaliser le potentiel de production du soja. Les agriculteurs ukrainiens devraient, de leur côté, augmenter leurs superficies ensemencées en soja au cours de la campagne de commercialisation 2021/2022, après des rendements moyens cette année qui ont atteint environ 2,5 t/ha, largement supérieurs au seuil de rentabilité compris entre 1,17 à 1,20 t/ha. En conséquence, les superficies plantées pour la nouvelle campagne pourraient augmenter jusqu'à 10 %, sur la base d'une enquête Argus sur les attentes des agriculteurs.

Au Canada, le canola atteint des sommets sur Winnipeg, un plus haut depuis sept ans.

L’huile de palme a également enregistré un plus haut depuis huit ans. « Le marché restera haussier au cours du premier trimestre de 2021, en phase avec les autres huiles comestibles telles que le soja, le canola et le tournesol », selon Business Recorder. « Les stocks d'huile de palme en Malaisie sont à des niveaux historiquement bas de 1,4 Mt, ce qui exerce à nouveau une pression sur les prix prévalant sur le marché international. En outre, l'Inde et la Chine, les deux plus gros importateurs d'huile de palme, ont également commencé à acheter pour reconstituer leurs stocks », poursuit le média.

Concernant le pétrole, les cours du baril de brut ont enregistré vendredi 18 décembre leur cinquième hausse consécutives dans un marché qui espère des avancées sur un plan de relance aux Etats-Unis, selon l’AFP. Par ailleurs, les cours de l'or noir « continuent d'être soutenus par la campagne de vaccination et les progrès vers de nouvelles mesures d'aide aux Etats-Unis », d’après la même source.

Selon la Commission européenne, pour la campagne 2020/2021, la production européenne de colza, hors Royaume-Uni, est estimée à 15,9 Mt (stable par rapport au mois dernier), avec des stocks de fin de campagne qui restent inchangés à 800 000 t.

Les cours du tournesol sur les places hexagonales n’ont pas évolué d’un jour sur l’autre. En Ukraine, les exportations de l’oléagineux en 2019/2020 (septembre-août) se sont élevées à 6,632 Mt. Elles pourraient n’attendre que 5,78 Mt en 2020/2021, en raison d’une production limitée.

Marchés physiques français du 18 décembre 2020 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

déc.-mars |

209,50 |

T |

1,00 |

| Rendu La Pallice |

76/220/11 Récolte 2020 |

janv.-mars |

209,50 |

T |

1,00 |

| Rendu Rouen |

76/220/11 Récolte 2020 |

déc.-mars |

209,00 |

T |

1,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

janv.-mars |

213,50 |

A/V |

1,00 |

| Fob Moselle |

meunier Récolte 2020 |

déc.-mars |

200,00 |

N |

1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

déc. |

216,95 |

|

2,30 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

déc. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

déc. |

219,32 |

|

2,47 |

| Départ Marne |

BPMF Récolte 2020 |

janv.-mars |

203,50 |

N |

0,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

déc.-mars |

196,00 |

V |

0,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

déc.-mars |

202,00 |

A/V |

1,00 |

| Départ Sud-Est |

meunier Récolte 2020 |

déc.-mars |

212,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

déc.-mars |

275,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

déc.-mars |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2020 |

déc.-mars |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

janv.-mars |

189,00 |

N |

1,00 |

| Rendu La Pallice |

Récolte 2020 |

janv.-mars |

188,00 |

T |

1,00 |

| Fob Bordeaux |

Récolte 2020 |

janv.-mars |

194,00 |

N |

1,00 |

| Fob Rhin |

Récolte 2020 |

janv.-juin |

199,00 |

N |

1,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

déc.-mars |

187,00 |

A/V |

1,00 |

| Départ Sud-Est |

Récolte 2020 |

6 de janv. |

190,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

déc.-mars |

194,00 |

T |

1,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

déc.-mars |

181,00 |

N |

1,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

184,00 |

V |

0,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

janv.-mars |

185,00 |

A/V |

1,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

182,00 |

V |

0,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2020 |

déc.-mars |

180,00 |

V |

0,00 |

| Départ Sud-Est |

67 kg/hl Récolte 2020 |

déc.-mars |

190,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

204,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

210,00 |

N |

0,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

avr.-juin |

416,50 |

N |

1,00 |

| Fob Moselle |

Récolte 2020 |

janv.-mars |

419,00 |

N |

1,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

janv.-mars |

490,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

janv.-mars |

495,00 |

N |

0,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

déc. |

429,00 |

V |

11,00 |

| |

48% pellets Brésil |

janv. |

428,00 |

V |

10,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

déc.-mars |

255,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2020 |

déc.-mars |

257,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

déc.-mars |

260,00 |

T |

0,00 |

Cotations des issues de meunerie du 15 décembre 2020

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

162,00-164,00 |

T |

|

| |

pellets |

dispo. |

173,00-175,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

176,00-178,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

184,00-186,00 |

T |

|

Cotations commerciales des produits laitiers du 17 décembre 2020

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2095,00 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

820,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

inc. |

|

|

| |

sans norme |

dispo. |

inc. |

|

|

Evolution dollar / euro du 18 décembre 2020

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8157 euro |

| 1 euro |

1,2259 dollar |

Clôture du marché à terme de Chicago du 18 décembre 2020

| Matières premières |

Clôture |

Chicago |

| Blé |

608,25 |

cents/bois. |

| Maïs |

437,50 |

cents/bois. |

| Ethanol |

1,320 |

$/gallon |

| Soja |

1220,00 |

cents/bois. |

| Tourteaux de soja |

405,50 |

$/t |

| Huile de soja |

40,07 |

cts/livre |

Clôture du marché à terme Euronext du 18 décembre 2020

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

208,50 |

| Mai 2021 |

205,75 |

| Sept. 2021 |

188,75 |

| Volume |

28173 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Janv. 2021 |

193,75 |

| Mars 2021 |

191,75 |

| Juin 2021 |

193,50 |

| Volume |

1560 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Févr. 2021 |

413,25 |

| Mai 2021 |

407,25 |

| Août 2021 |

390,25 |

| Volume |

5946 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

698,50 |

| Juin 2021 |

698,50 |

| Sept. 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

196,25 |

| Juin 2021 |

196,25 |

| Sept. 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 18 décembre 2020

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Févr. 2021 |

49,24 $ |

| Indices des frets maritimes |

du 17 décembre |

Variation |

| Baltic Dry Index (BDI) |

1301 |

5,00 |

| Baltic Capesize Index (BCI) |

1705 |

38,00 |

| Baltic Panamax Index (BPI) |

1433 |

-33,00 |

| Baltic Supramax Index (BSI) |

1057 |

3,00 |

| Baltic Handysize Index (BHSI) |

676 |

1,00 |