COTidienne

Marché des céréales du 31 mars 2025 - Progression des prix du blé, stimulée par la baisse des surfaces aux États-Unis

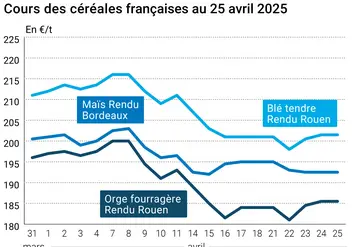

L’évolution des prix du blé, de l’orge et du maïs français entre le 28 mars et le 31 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 28 mars et le 31 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

La journée d'hier a été marquée par les très attendus rapports de l'USDA sur les intentions de semis pour la campagne 2025-2026 aux États-Unis et les stocks trimestriels du pays. Ceux-ci se sont montrés haussiers en blé et en maïs. Les cours ont ainsi gagné du terrain sur Euronext par sympathie entre le 28 et le 31 mars. En blé, les cotations ont gagné 1,5 €/t sur l'échéance mai, avec une hausse un peu moins prononcée sur la nouvelle récolte. Du côté du maïs, la progression des prix était de 0,5 €/t sur l'échéance juin, et plus importante sur la nouvelle récolte.

La bonne compétitivité à l'export des céréales européennes grâce à une paire euro-dollar en baisse jouait également sur les prix. Notons également la révision en baisse de la récolte russe pour 2025-2026 par Argus Média, à 80,3 Mt contre 81,5 Mt pour la prévision de novembre. Les températures remontent en Roumanie et des pluies sont attendues sur les zones de culture, rapporte UkrAgroConsult.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, le rapport sur les surfaces de céréales pour 2025-2026 a fait apparaître une baisse notable des surfaces en blé de printemps. Les cours de celui-ci ont ainsi progressé à Minneapolis. Les prix ont également évolué à la hausse à Chicago et Kansas City, dans une moindre mesure. Au total, les surfaces états-uniennes de blé devraient atteindre le deuxième plus bas niveau depuis 1919, à 45,35 millions d'acres.

Un appel d'offres syrien en blé jouait aussi à la hausse. Les stocks trimestriels en blé sont cependant en hausse de 14 % d'un an sur l'autre, et l'amélioration des conditions hydriques dans les Grandes Plaines a aussi tempéré la hausse des cours.

Du côté du maïs, les cours ont aussi progressé sur le CBOT à Chicago, grâce à des stocks trimestriels ressortis en baisse d'un an sur l'autre. Les surfaces de maïs devraient augmenter de 5,22 %, dans la fourchette haute des attentes du marché. Les ventes hebdomadaires à l'exportation sont aussi ressorties une fois de plus supérieures aux attentes des opérateurs.

La nouvelle échéance du 2 avril pour la mise en place de droits de douane par Donald Trump concentre à présent l'attention des marchés. Le secrétaire d'État au Commerce, Howard Lutnick, a dénoncé les taxes à l'importation prohibitives de 37,7 % de l'Inde sur les produits agricoles états-uniens, dont le maïs. Selon la BBC, l'Inde est cependant peu encline à assouplir ces règles, préférant protéger ses producteurs d'une concurrence avec l'agriculture états-unienne fortement subventionnée.

En Amérique du Sud, la première récolte de maïs progresse dans le Rio Grande Do Sul, et les rendements annoncés par Emater déçoivent quelque peu, même s'ils s'inscrivent en hausse par rapport à ceux de l'an passé. En Argentine, la Bourse de Buenos Aires estime la récolte de maïs achevée à 13,6 %, avec des meilleurs rendements que ceux de l'an passé.

En ce qui concerne les importateurs, les attachés états-uniens à Alger et au Caire s'attendent à des niveaux d'importation de blé stables en 2025-2026.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Dans un communiqué du 31 mars, Intercéréales (interprofession des céréales) a annoncé le lancement d’un « Plan de surveillance filière (PSF) » destiné à suivre la qualité sanitaire des grains, leurs produits et leurs coproduits, et ce « quel que soit leur usage », rapporte nos confrères d'Agra. Quatre objectifs sont énoncés : assurer un suivi de la qualité sanitaire sur le territoire, disposer de données solides, renforcer la veille sur les contaminants émergents et fournir un outil permettant aux entreprises de s'adapter.

Fondamentaux :

- États-Unis, blé, surfaces : 45,35 millions d'acres (Ma) en 2025-2026 soit -1,6 % d'une campagne sur l'autre (source : USDA)

- États-Unis, maïs, surfaces : 95,326 Ma en 2025-2026 soit +5,22 % d'une campagne sur l'autre (source : USDA)

- États-Unis, blé, stocks trimestriels : 1,237 milliards de boisseaux soit + 14% d'un an sur l'autre (source : USDA)

- États-Unis, maïs, stocks trimestriels : 8,151 milliards de boisseaux soit -2,4 % d'un an sur l'autre (source : USDA)

- Russie, blé, production : 80,3 Mt en 2025-2026 soit -1,2 Mt par rapport à la précédente estimation (source : Argus Média)

- Brésil, Rio Grande do Sul, maïs, récolte : achevée à 69 % pour des rendements à 109 boisseaux par acre soit 21 % de plus qu'en 2023-2024 (source : Emater)

- Argentine, maïs, récolte : 13,6 % récoltés pour un rendement moyen de 131,4 boisseaux par acre (source : Bourse de Buenos Aires)

- Égypte, maïs, production : 7,25 Mt en 2025-2026 contre 7 Mt en 2024-2025 (source : attaché agricole de l'USDA au Caire)

- Slovénie, blé, production : 152 500 t en 2024 contre 144 400 t en 2023 (source : office slovène des statistiques)

- Slovénie, orge, production : 100 700 t en 2024 contre 101 000 t en 2023 (source : office slovène des statistiques)

- Slovénie, maïs, production : 385 000 t en 2024 contre 389 000 t en 2023 (source : Office slovène des statistiques)

Commerce international :

- États-Unis, blé, inspections à l'exportation : 435 644 t la semaine se terminant le 27 mars, 17,29 Mt depuis le début de la campagne soit + 16,4 % d'un an sur l'autre (source : USDA)

- États-Unis, maïs, inspections à l'exportation : 1 614 406 t et 33,96 Mt depuis le début de la campagne soit + 31 % d'un an sur l'autre (source : USDA)

- Algérie, blé, importations : 9,2 Mt en 2025-2026, stables d'un an sur l'autre (source : attaché agricole de l'USDA à Alger)

- Égypte, blé, importations : 15 Mt en 2025-2026, stables d'un an sur l'autre (source : attaché agricole de l'USDA au Caire)

- Égypte, maïs, importations : 8,7 Mt en 2025-2026 contre 8,5 Mt la campagne précédente avec le dynamisme du secteur de la volaille (source : attaché agricole états-unien au Caire)

Agenda :

- 10.04.2025 : Monde, blé-maïs-soja, rapport offre et demande (Source : USDA)

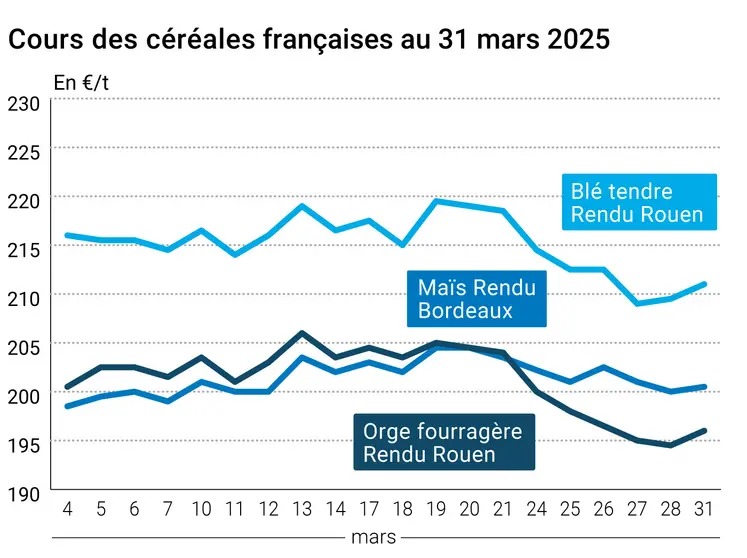

Marchés physiques français du 31 mars 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 211,00 | N | 1,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 211,00 | N | 1,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 211,00 | N | 1,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | mars-juin | 208,00 | N | 1,50 |

| Fob Moselle | meunier Récolte 2024 | mars-juin | 210,00 | N | 1,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | 221,94 | 2,70 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | mars | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | 223,14 | 2,70 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | mars-juin | 215,00 | N | 1,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | mars-juin | 209,00 | N | 1,50 |

| Départ Sud-Est | meunier Récolte 2024 | mars-juin | 220,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | mars | 290,00-295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | mars | 280,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | mars-avr. | 200,50 | N | 0,50 |

| Rendu La Pallice | Récolte 2024 | avr.-juin | 202,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 200,50 | N | 0,50 |

| Fob Bordeaux | Récolte 2024 | mars-avr. | 204,50 | N | 0,50 |

| Fob Rhin | Récolte 2024 | mars-juin | 213,00 | N | 1,00 |

| Récolte 2025 | janv.-juin | 213,00 | N | 0,00 | |

| Départ Sud-Est | Récolte 2024 | mars-juin | 218,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 196,00 | N | 1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | mars-juin | 205,00 | N | 1,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 194,00 | N | 1,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | mars-juin | 187,00 | N | 1,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | mars-juin | 207,50 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | mars-juin | 209,00-210,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | mars-juin | 215,00-218,00 | N | 0,00 |

Cotations des issues de meunerie du 25 mars 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 27 mars 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2440,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | T |

Evolution dollar / euro du 31 mars 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9246 euro |

| 1 euro | 1,0815 dollar |

Clôture du marché à terme de Chicago du 31 mars 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 537,00 | cents/bois. |

| Maïs | 457,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 31 mars 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2025 | 220,25 |

| Sept. 2025 | 218,25 |

| Déc. 2025 | 226,00 |

| Volume | 111241 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2025 | 211,75 |

| Août 2025 | 217,25 |

| Nov. 2025 | 214,00 |

| Volume | 1866 |

Cotations des marchés internationaux du 31 mars 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mai 2025 | 71,48 $ |

| Indices des frets maritimes | du 31 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1598 | -4,00 |

| Baltic Panamax Index (BPI) | 1501 | 4,00 |

| Baltic Capesize Index (BCI) | 2465 | -7,00 |

| Baltic Supramax Index (BSI) | 988 | -7,00 |

| Baltic Handysize Index (BHSI) | 614 | 0,00 |