Sursaut des prix après la réunion du G20

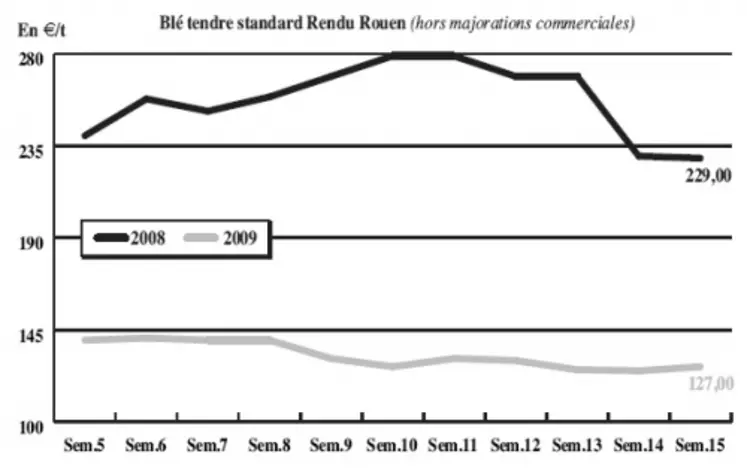

Blé tendre : activité réduite

Haussiers sous l’effet notamment du rebond des places financières saluant les décisions du G20, les cours repartent à la baisse. Les places boursières sont en effet de nouveau en berne et le pétrole est passé sous les 50 $/baril. Même si ce repli relance ça et là les échanges, avec quelques transactions sur Rouen et à destination des Fab, le marché ne brille pas par son dynamisme. La façade Atlantique se montre peu animée et les meuniers discrets. Ils attendent une poursuite de la détente pour s’engager sur la NR. Dans le Sud-Ouest, on note quelques affaires sur l’Espagne. Les opérateurs sont désormais dans l’attente du rapport de l’USDA sur l’offre et la demande mondiales. Sur le marché international, on note les achats syrien et irakien de, respectivement, 200.000 t (origine indéterminée) et 250.000 t (Russie, Canada). Par ailleurs, l’Iran aurait l’intention d’importer un peu plus de 7Mt en 2009/10 et l’Algérie 6 Mt (6,35 Mt en 2008). La Russie table elle sur une production de 85-90 Mt (105,5 Mt en 2008).

MAÏS : petit courant d’affaires

En hausse sur la semaine, les cours se replient. Le Sud-Ouest bénéficie d’un petit intérêt, assez suivi, des Espagnols. Sur la façade Atlantique, les opérateurs rapportent un courant d’affaires sur avril-juin. Le retournement de tendance modère les échanges avec les Fab, demandeurs à partir de septembre.

BLÉ DUR : calme

L’activité se résume à de petites affaires ponctuelles. L’Algérie est toujours demandeuse. Elle est preneuse de lots à 10 % de GMF maximum, et l’offre française à du mal à suivre. La prochaine campagne peine de son côté à s’amorcer. A cet égard, la section spécialisée céréales de FranceAgriMer, réunie le 8 avril, a abaissé de 70.000 t sur le mois son estimation du stock de blé dur. Celui-ci se situerait donc à 2,35 Mt avec une collecte réduite de 90.000 t, à 1,89 Mt.

ORGE DE MOUTURE : délaissée

Les échanges sont très limités sur le marché. Seules quelques bricoles se traitent ponctuellement sur le portuaire.

ORGE DE BRASSERIE : peu demandée

Les retards d’enlèvement et l’importance des volumes pèsent sur l’ancienne récolte totalement délaissée et sur le début de 2009/2010. L’intérêt sur la NR est par ailleurs modeste.

FRETS : le canal du Nord est fermé

Le trafic fluvial demeure poussif. Ce n’est pas la fermeture du canal du Nord qui pourrait dynamiser les échanges. La situation limite les possibilités d’acheminement pour l’export à partir du nord de l’UE, axe par ailleurs peu sollicité actuellement. Les cours des frets fluviaux fléchissent. En maritimes, la chute se poursuit.

TOURTEAUX : des cours en hausse

Les cours des tourteaux s’envolent cette semaine avec la graine de soja sur le marché américain. La forte demande sur des stocks amoindris soutient les prix. La grève en Argentine est terminée mais la reprise est difficile et aucun arrivage sur l’Europe n’est à prévoir pour les prochains jours. Sur ces niveaux de prix, les acheteurs s’abstiennent et ne prennent que du rapproché si besoin.

PROTÉAGINEUX : faible activité

Le marché des pois fourragers reste délaissé en raison d’une offre en berne et d’une demande en retrait. En féveroles, les cours sont reconduits et l’activité est au ralenti.

ISSUES DE MEUNERIE : marché lourd

Les cours des issues de meunerie sont stables à baissiers cette semaine. En effet, les consommations sont en baisse et peu d’affaires sont traitées. Toutefois, quelques achats de compléments sont réalisés par les fabricants d’aliments du bétail, ce qui permet d’alléger des stocks assez lourds.

DÉSHYDRATÉS : marché calme

Les marchés des pulpes de betteraves et luzernes rapportent peu d’activité en raison de la concurrence du soja. Toutefois, quelques affaires sont traitées, en dessous du prix affiché, sur de gros volumes et pour des livraisons à court terme. Ceci devrait permettre d’alléger le marché et de soutenir les prix.

CO-PRODUITS : marchés peu actifs

Le prix de la poudre de lait et du lactosérum sont reconduits cette semaine en raison d’un marché sans activité. Les cours des PSC évoluent différemment, les citrus se replient légérement alors que les corn gluten feed restent sur une tendance plutôt ferme. La hausse des prix des produits protéinés réveille ce marché et lui permet de relancer un peu d’activité. En pailles et fourrages, les cours sont les mêmes que la semaine dernière, sur un marché complétement éteint, plus offreur que demandeur.

PRODUITS DIVERS: Peu d’évolutions

Le marché de la graineterie reste sur une activité limitée avec une demande en berne. En effet, les vendeurs ayant acheté de la marchandise sur des prix hauts ne souhaitent pas faire baisser les prix pour essayer de conserver leurs marges. Les cours des graines fourragères sont reconduits cette semaine sur un marché plutôt calme. Les achats pourraient reprendre de façon plus intensive d’ici quelques semaines selon les opérateurs. En farines de poisson, le redémarrage des pêches aura lieu au Pérou le 20 avril avec un quota de 3,5 millions de tonnes en hausse de 0,5 par rapport à l’année dernière. L’Asie a été très active sur cette prochaine campagne, dont 50 % auraient déjà été vendus. Le marché reste ferme dans l’ensemble. En légumes secs, les pois chiches indiens et les lentilles larges du Canada progressent, l’activité reprend.

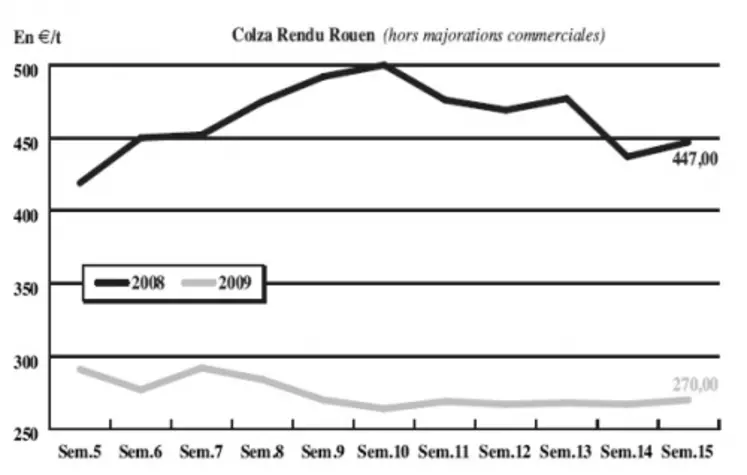

OLÉAGINEUX : le G20 dope le marché oléagineux

La reprise des marchés financiers suite à la réunion du G20 a produit ses effets sur les marchés des matières premières agricoles. La hausse consécutive du pétrole a renforcé la tendance, notamment du côté du marché de la protéine. Le soja a donc affiché des cotations en hausse jusqu’au début de la semaine, où l’attente du rapport de l’USDA a conduit les opérateurs à des prises de bénéfice importantes, entraînant le recul des cours. La graine de colza française a ainsi suivi la tendance observée outre-Atlantique. L’activité sur le marché français a été des plus restreintes. Des quantités importantes demeurent présentes dans les silos. L’interrogation sur la récolte ukrainienne se poursuit, d’autant que les besoins de la trituration européenne sont attendus en hausse pour la prochaine campagne.

Le marché de la graine de tournesol n’est pas plus actif. Les acheteurs sont peu présents sur le court terme. Des besoins sont ressentis à partir du mois de juillet.