Marché/Analyse/Prospective

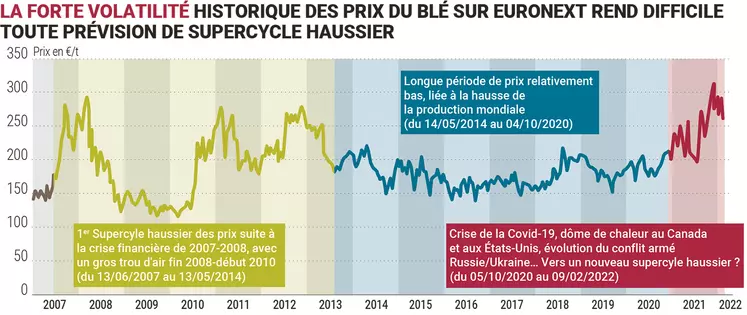

Supercycle haussier des prix des grains ou supercycle de volatilité ?

Des analystes estiment qu’il est encore trop tôt pour parler de supercycle haussier des prix des commodités, malgré divers signaux en ce sens à court terme.

Des analystes estiment qu’il est encore trop tôt pour parler de supercycle haussier des prix des commodités, malgré divers signaux en ce sens à court terme.

Fin 2020, la banque d’affaires Goldman Sachs jette un pavé dans la mare. Selon elle, nous entrons dans un supercycle haussier des prix des commodités, dont les grains. Si certains partagent cet avis, d’autres sont plus sceptiques, et préfèrent parler de supercycle de volatilité, hypothèse renforcée avec la guerre en Ukraine, qui voyait les prix sur Euronext (blé tendre, colza, maïs…) gagner et perdre d’un jour à l’autre 30 €/t, rappelle Thierry Pouch, économiste de l’APCA (Assemblée permanente des chambres d’agriculture).

L’expert de l’APCA définit le supercycle haussier comme « un phénomène qui recouvrirait une large période de maintien à un niveau élevé des cours, de dix à vingt ans ».

Des politiques économiques stimulant la demande d’aliments

Pour la banque Goldman Sachs, ce phénomène trouverait son origine dans la hausse de la consommation chinoise de grains, mais aussi dans les politiques publiques davantage redistributives en faveur des ménages les moins riches. Souvenons-nous que les gouvernements ont dû intervenir afin d’empêcher l’économie mondiale de s’effondrer en pleine pandémie de Covid-19. Ces ménages, les plus nombreux, ont une propension plus élevée à consommer des produits de base, et donc des aliments. Ajoutons à cela la flambée des prix du pétrole, jouant sur les coûts de production agricole (énergies mais aussi intrants), partie pour durer, selon la banque d’affaires. Elle explique que les stocks mondiaux d’or noir sont au plus bas, et que la production post-Covid-19 a eu du mal à redémarrer, compte tenu des prix très bas – voire négatifs – de 2020, affectant les capacités d’investissements des producteurs pétroliers sur la durée.

Nathan Cordier, analyste d’Agritel, voit une similitude entre les marchés du pétrole et des céréales, à savoir des stocks mondiaux bas concernant ces dernières, qui s’avéreraient difficiles à reconstituer. « Entre 2007 et 2012, les pays exportateurs, la Russie en tête, ont fait progresser leur production de blé de 70 Mt, contre seulement 30 Mt entre 2012 et 2021. Quel est le potentiel de progression post-2021, sachant que les taxes actuelles à l’exportation de blé tendre russe n’incitent pas vraiment les agriculteurs locaux à investir, tout comme la hausse des engrais ? Et on ne pourra pas supporter un nouvel incident climatique », s’inquiète-t-il.

Sans oublier le conflit armé russo-ukrainien, freinant les exportations de la zone mer Noire et les investissements locaux. Par ailleurs, la Russie est un important fournisseur d’énergie et d’engrais de l’Europe. De mauvaises relations UE/Russie dans la durée auraient donc des conséquences sur le moyen/long terme. Sans pour autant être affirmatif, le supercycle haussier n’est pas une hypothèse à écarter, d’après Agritel.

La transition énergétique, susceptible d’engendrer un recours accru aux biocarburants, peut également favoriser un tel phénomène, soulève Thierry Pouch. Divers pays, les États-Unis en tête, seraient tentés d’augmenter l’usage d’huile végétal à des fins énergétiques, et doper la demande en blé, maïs, soja…

Le supercycle haussier en 2008… de courte durée

Toutefois, les arguments contre un maintien à un haut niveau des cours durant les prochaines années sont aussi légion. Thierry Pouch rappelle que « bon nombre d’économistes prévoyaient, lors de la flambée des prix des commodités agricoles de 2008, un supercycle s’étirant jusqu’à 2030. Mais il a pris fin dès 2013-2014. Nous sommes un peu dans la même configuration aujourd’hui : des éléments qui plaident pour un tel phénomène, mais d’autres qui peuvent tout à fait l’enrayer. En revanche, nous pouvons nous attendre à de divers mini-cycles de hausses et de baisses de cours, soit un supercycle de volatilité ».

Si le conflit armé Russie/Ukraine venait à trouver une issue rapide, sans trop de dégâts sur les infrastructures portuaires et intérieures, le commerce pourrait retrouver une certaine normalité, selon Thierry Pouch.

Malgré des réserves mondiales assez faibles, la production de céréales atteint tout de même un record : 2 281 Mt en 2021/2022 selon le CIC (Conseil internationale des céréales) en février. Philippe Chalmin, économiste et fondateur du Cercle Cyclope, a plusieurs fois déclaré ne pas croire, pour le moment, et à moins d’incidents climatiques, à un supercycle haussier, et que de bonnes récoltes rééquilibreraient le marché. La guerre en Ukraine ne lui a pas fait changer d’avis.

Certes, la production russe progresse moins qu’avant, et le changement climatique peut perturber les récoltes dans certains pays. Mais il peut aussi les favoriser dans d’autres, notamment en Russie, avec comme nouveau potentiel grenier à grains la Sibérie, selon les experts interrogés.

Si les prix sont aussi élevés actuellement, c’est en partie à cause de l’excès de liquidité accordé aux investisseurs, qui doivent placer leur argent quelque part, notamment sur les marchés à terme adossés aux grains, selon François Luguenot, consultant indépendant : « Les investisseurs placent l’argent fourni par les banques centrales (Quantitative Easing), et risquent une correction. […] Quand arrivera cette correction à la baisse ? Sera-t-elle brusque ou progressive ? Nul ne le sait ».

Attention au ralentissement économique chinois

La Chine a, certes, un gros appétit, mais « son économie souffre d’un problème de ralentissement jamais vu depuis des années. Cela peut peser sur ses importations de grains », soutient Thierry Pouch. Les Chinois ont parallèlement annoncé divers plans pour dynamiser leur production, afin d’améliorer leur indépendance alimentaire.

En résumé, parler de supercycle haussier est prématuré, mais des facteurs clés seront à suivre. La situation va-t-elle se rétablir rapidement en Europe de l’Est ? Quelle sera la demande chinoise en grains ? Quel sera l’état de l’économie mondiale, jouant sur les cours du pétrole, sur les politiques monétaires des banques centrales et donc sur les positions des fonds ? Quelles politiques de transitions énergétiques décideront les pays ? Quid de la météo, de plus en plus imprévisible dans un contexte de changement climatique ?

Une année 2022 propice à la volatilité des prix !

Détente des prix des grains dès 2022/2023 ?