Rien à se mettre sous la dent…

BLÉ TENDRE : reprise de l’activité au petit trot

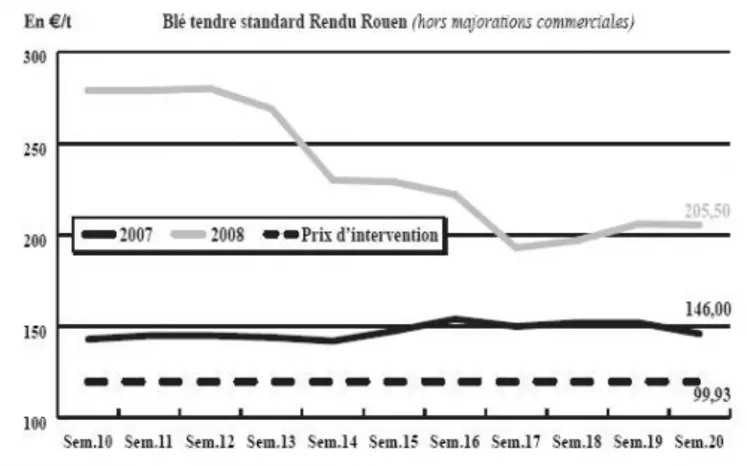

Tout comme la semaine passée, le marché du blé tendre a enclenché la vitesse “fin de campagne”, avec tout juste de quoi animer les journées des opérateurs… On assiste encore à un rythme d’activité limité, avec uniquement quelques petites affaires sur la fin de campagne. Rien à signaler de particulier à l’export, même si le rendu Rouen reprend quelques couleurs avec des achats de compléments.

A l’international, rien à se mettre sous la dent non plus. Le Département américain de l’Agriculture (USDA) a annoncé, dans son dernier rapport du 9 mai, que la production mondiale de blé en 2008 devrait atteindre un record de 656 millions de tonnes, soit une progression de 8 % sur celle de 2007. L’USDA s’attend donc à des moissons en progression en Australie (+11 Mt), au Canada (+5 Mt), dans l’Union européenne (+20 Mt), en Russie (+3 Mt), en Ukraine (+ 6 Mt), aux Etats-Unis (+9 Mt) et en Chine (+3 Mt).

BLÉ DUR : toujours désespérément plat

Activité commerciale toujours aussi dépourvue cette semaine, sur un marché encore sans intérêt de la part des acheteurs potentiels. Seuls quelques volumes ont été contractés en départ Sud-Est ancienne campagne. Rien ne bouge non plus en nouvelle récolte.

ORGE DE MOUTURE : un peu plus d’intérêt

Le marché des orges fourragères poursuit sa remontée, avec un nouvel intérêt, certes modéré, en portuaire et sur quelques régions. L’orge revient dans les formulations des fabricants d’aliments, qui opèrent quelques aménagements de fin de campagne. Les cours sont plus fermes en règle générale quand un intérêt acheteur se fait jour.

ORGE DE BRASSERIE : début de campagne très calme

Les opérateurs sont rassurés quant à l’état des récoltes, d’où un certain retrait des affaires de la part des malteurs, couverts jusqu’à la récolte. Les cours en nouvelle campagne évoluent peu, alors que l’ancienne récolte a définitivement quitté nos lignes…

MAÏS : moins d’affaires

Le marché du maïs est un peu plus délaissé chaque semaine, avec des fabricants d’aliments du bétail qui changent leurs formulations en faveur du blé, meilleur marché en ancienne récolte. Ces derniers effectuent malgré tout quelques achats de réajustement sur la période de soudure (juillet-août). Les vendeurs sont là, mais sans opérer de pression particulière, sauf ceux qui désirent libérer de la place pour les blés.

Par ailleurs, le marché mondial a connu une forte progression des cours du maïs à Chicago, face au retard toujours important des semis de maïs aux Etats-Unis. Selon l’USDA, seulement 51 % des surfaces ont été semées, contre 71 % l’année dernière à la même époque.

FRETS : vers une accélération des acheminements vers Rouen

En frets fluviaux, les opérateurs rapportent toujours un petit courant d’affaires sur le nord-UE. Les prix se réajustent, sans répondre nécessairement à la logique mathématique. Il faut également s’attendre à une accélération du trafic à destination de Rouen. Des réservations sont en cours. Les opérateurs éprouvent des difficultés pour les réaliser. Les indices de frets maritimes se sont nettement appréciés sur la semaine.

COMMERCE AGRO : forte pression des importations agroalimentaires

Selon Agreste, en mars 2008, l’excédent des échanges agroalimentaires français s’élève à 0,7 Md d’euros, soit une diminution de 0,2 milliard par rapport à l’année précédente. Une contraction qui est due à la progression des importations en provenance des pays tiers d’une part, et au recul des exportations d’au-tre part. Le solde cumulé atteint 2,3 Md d’euros, soit une baisse de 0,1 milliard.

TOURTEAUX : nettes hausses en soja et colza, affaires rarissimes

Les cours des tourteaux de soja se sont nettement appréciés dans le sillage de Chicago. Dans son dernier rapport, l’USDA a en effet revu à la baisse son estimation du stock de report de soja et fait état d’intentions de semis inférieures aux anticipations du marché. Par ailleurs, les ensemencements de maïs ont pu avancer à la faveur d’un temps plus sec. Le report vers les cultures de soja, qui ont également pris du retard, pourrait alors être encore plus modeste qu’escompté. Cela a bien entendu tiré les prix à la hausse. La reprise du mouvement de grève des producteurs argentins renforce la fermeté sur le rapproché. Dans ce contexte, les fabs, déjà peu demandeurs, restent sur la touche. La tension des cours des graines de colza se répercute sur les prix de tourteaux. L’activité est très faible. Peu de changement et d’échanges sont rapportés en tournesol.

PROTÉAGINEUX : calme plat

Les cours des pois continuent leur baisse dans un marché atone. Les opérateurs restent dans leur coquille. En féveroles, l’ancienne campagne tire à sa fin. L’activité tourne au ralenti dans l’attente de la nouvelle récolte.

ISSUES DE MEUNERIE : délaissé

On assiste à une lente érosion des cours. Le marché est une nouvelle fois très calme et semble moins demandeur. L’intérêt acheteur n’est pas présent.

DÉSHYDRATÉS : en attente pour les luzernes

Le marché des luzernes est encore un peu perturbé par le retard de la nouvelle récolte. Les cours ne peuvent être qu’estimés. Toutes les qualités devraient cependant être connues sous peu.

Les stocks de l’ancienne campagne sont écoulés. Les prix ne fluctuent pas en pulpes, dans une ambiance très calme.

CO-PRODUITS : produits laitiers fermes

La physionomie du marché des produits laitiers a peu évolué. En poudre de lait, la demande se manifeste régulièrement, d’où la progression des prix. La situation est plus difficile en lactosérum, avec une orientation nettement haussière sur les longueurs, mais toujours aucune affaire sur le rapproché. En pailles et fourrages, la situation et les cours ne devraient pas évoluer avant la nouvelle campagne. En PSC, les cotations sur le rapproché baissent en sympathie avec les céréales. La reprise est lente après le pont de la Pentecôte.

PRODUITS DIVERS : peu d’évolution

Toutes les cotations sont reconduites en graines fourragères ainsi qu’en graineterie. Il n’y a eu aucun mouvement sur ces deux marchés en cette période extrêmement calme des ponts du mois de mai. Peu d’évolutions rapportées en farines de poisson. Le marché évolue surtout au gré des parités monétaires.

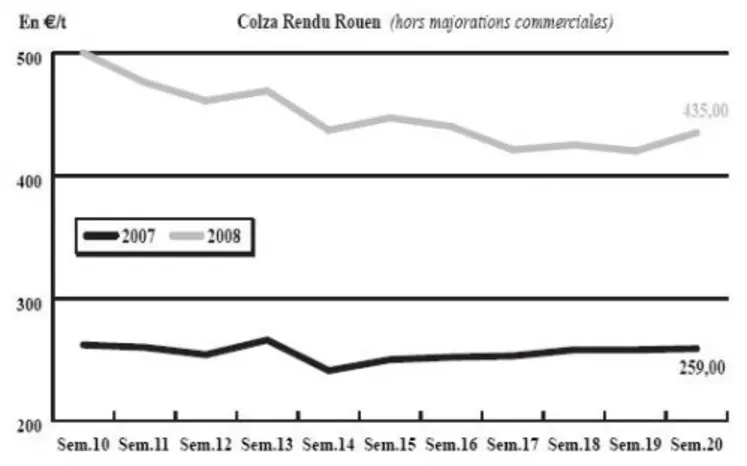

OLÉAGINEUX : forte hausse du colza en sympathie avec le soja

Le complexe oléagineux est tendu, dopé notamment par le dernier rapport de l’USDA. Celui-ci table sur une production US de soja en hausse de 14 Mt sur un an, à 84,36 Mt. Les disponibilités ne progresseraient cependant que de 3 % en raison d’un stock de report (révisé à la baisse à 3,95 Mt) particulièrement bas. Le retard des semis américains (réalisés à 11 % contre 29 % en moyenne) et la perspective d’un report du maïs vers le soja moins important que prévu ont également tiré les prix. La reprise de la grève en Argentine participe à la fermeté ambiante. La hausse des cours n’est pas pour faciliter les échanges sur un marché français du colza déjà peu animé. La révision à la baisse de la production mondiale renforce la fermeté. A 11,5 Mt, la récolte chinoise a notamment été abaissée de 0,5 Mt sur un mois. La récolte ukrainienne progresserait quant à elle de 1,1 Mt en 2007, à 2,358 Mt. Les affaires sont peu fréquentes, en colza comme en tournesol.