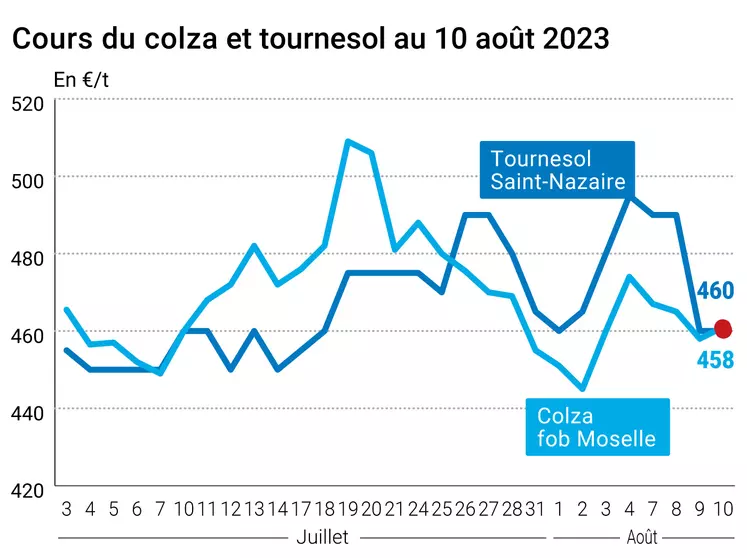

Les cours des principaux contrats à terme sur le colza et le soja (à l’exception du très rapproché, peu traité) ont clôturé en légère hausse ce jeudi 10 août, tant sur le Cbot que sur Euronext et sur la quasi-totalité des échéances. Les échéances les plus actives étant celles qui ont enregistré les progressions les plus solides. Sur les marchés physiques hexagonaux, les prix du colza ont progressé.

Pas grand-chose de neuf en ce qui concerne le colza, dont les moissons se poursuivent dans certaines régions en France et où on parle déjà semis dans d’autres. L’attente prévaut, comme sur l’ensemble des grandes cultures en attendant le rapport sur l’offre et la demande agricoles mondiales de l’USDA (Wasde), à paraître ce jour.

Côté soja, la baisse du dollar, les pluies favorables à la culture et les bonnes ventes étatsuniennes à l’exportation (en hausse d’une semaine sur l’autre, et d’une année sur l’autre à la même période) ont animé la séance, bien évidemment en attente de la publication Wasde. Dans cette logique, beaucoup d’opérations d’ajustements de position ont été effectués ce jeudi.

Les cours du canola ont encore reculé, sensibles aux évolutions à la baisse du pétrole (- 1,31 % pour la référence européenne Brent et – 1,87 % pour la référence US WTI). Si la production russe et Opep a baissé ces derniers temps, les augmentations dans d’autres pays (Venezuela, Iran, Libye…) compensent ce recul selon certains analystes.

Le Comité malaisien de l’huile de palme (MPOB) a publié son rapport pour juillet 2023 (voir ci-dessous Les Fondamentaux), qui montre une hausse de la production et des exportations et une baisse des stocks. Les cours se sont cependant repliés. Selon certains industriels du secteur, interrogés par Reuters, on assiste à une augmentation de la demande en huile de palme ces derniers temps car ses cours sont inférieurs à ceux de certaines de ses concurrentes comme l’huile de soja ou encore l’huile de tournesol. Ceci devrait soutenir les contrats à terme malaisiens.

Les prix du tournesol sont demeurés stables ce jeudi.

Sur le plan international, et dans le cadre du conflit entre l’Ukraine et la Russie, la première a annoncé hier avoir ouvert des routes/corridors temporaires afin de pouvoir faire circuler des navires marchands. De son côté, la Pologne a demandé à l’UE une aide pour pouvoir investir 1 Mrd€ afin d’améliorer ses capacités de transit des grains ukrainiens vers le reste du monde. L’Ukraine a également mis à jour ses prévisions de production (voir ci-dessous FONDAMENTAUX).

Côté météorologie, rien de spécial à signaler sur les Etats-Unis alors que les pluies se poursuivent en Allemagne et qu’elles ont tendance à être moins abondantes en France. La sécheresse se poursuit en Espagne. En zone mer Noire, on dénote toujours un certain stress hydrique défavorable aux tournesols (début de remplissage des graines). Peu de pluie attendue en Australie mais elle fera du bien au canola (pré-stade de floraison). On note aussi des records de chaleur ou des vagues de chaleur en ce moment en Turquie (48,6 ° C à Cizre) et en Irak, en Géorgie et en Arménie.

FONDAMENTAUX :

Brésil, soja : estimation de production à 154,6 Mt pour 2022/2023 contre 154,57 Mt en juillet et 125,55 Mt en 2021/2022 ; exportations inchangées à 95,64 Mt et stocks de fin de campagne à 7,17 Mt contre 7,43 Mt en juillet et 4,74 Mt un an plus tôt (source : Conab).

Ukraine, colza : 4,022 Mt attendues en 2023 contre 3,601 Mt en 2022 (respectivement sur 1,425 Mha et 1,256 Mha) (source : ministère de l’Agriculture ukrainien) ;

Ukraine, soja : 4,246 Mt attendues en 2023 contre 4,336 Mt en 2022 (respectivement sur 1,811Mha et 1,877 Mha) (source : ministère de l’Agriculture ukrainien) ;

Ukraine, tournesol : 12,022 Mt attendues en 2023 contre 12,902 Mt en 2022 (respectivement sur 5,359 Mha et 5,838 Mha) (source : ministère de l’Agriculture ukrainien) ;

Malaisie, huile de palme : production en juillet à 1,61 Mt (au-dessus des attentes) contre 1,448 Mt en juin et 1,573 Mt en juillet 2022 ; exportations à 1,353 Mt (au-dessus des attentes) contre 1,172 Mt en juin et 1,321 Mt en juillet 2022 ; stocks à 1,732 Mt (au-dessous des attentes) contre 1,720 Mt en juin et 1,774 Mt en juillet 2022 (source : MPOB).

COMMERCE INTERNATIONAL :

Etats-Unis, soja, exportations : 1 503 000 t vendues pour la semaine, au-dessus des attentes (source : USDA).

Marchés physiques français du 10 août 2023

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2023 |

oct.-déc. |

454,00 |

N |

3,00 |

| Fob Moselle |

Récolte 2023 |

oct.-déc. |

461,00 |

N |

3,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

oléique Récolte 2023 |

oct.-déc. |

470,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

oléique Récolte 2023 |

oct.-déc. |

460,00 |

N |

0,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

août |

483,00 |

V |

-4,00 |

| |

48% pellets Brésil |

sept. |

482,00 |

V |

-5,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2023 |

août-déc. |

270,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2023 |

août-déc. |

274,00 |

N |

0,00 |

Cotations des issues de meunerie du 8 août 2023

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

182,00-184,00 |

N |

|

| |

pellets |

dispo. |

194,00-196,00 |

N |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

200,00-202,00 |

N |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

203,00-205,00 |

N |

|

Cotations commerciales des produits laitiers du 10 août 2023

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2120,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

550,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 10 août 2023

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9075 euro |

| 1 euro |

1,1019 dollar |

Clôture du marché à terme de Chicago du 10 août 2023

| Matières premières |

Clôture |

Chicago |

| Soja |

1412,00 |

cents/bois. |

| Tourteaux de soja |

429,60 |

$/t |

| Huile de soja |

66,60 |

cts/livre |

Clôture du marché à terme Euronext du 10 août 2023

| Colza (Euronext) |

| Echéance |

Clôture |

| Nov. 2023 |

461,00 |

| Févr. 2024 |

472,00 |

| Mai 2024 |

478,00 |

| Volume |

12246 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

698,50 |

| Juin 2023 |

698,50 |

| Sept. 2023 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

196,25 |

| Juin 2023 |

196,25 |

| Sept. 2023 |

196,25 |

| Volume |

0 |

Cotations des marchés internationaux du 10 août 2023

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Sept. 2023 |

82,82 $ |

| Indices des frets maritimes |

du 10 août |

Variation |

| Baltic Dry Index (BDI) |

1137 |

-7,00 |

| Baltic Panamax Index (BPI) |

1292 |

59,00 |

| Baltic Capesize Index (BCI) |

1674 |

-78,00 |

| Baltic Supramax Index (BSI) |

706 |

10,00 |

| Baltic Handysize Index (BHSI) |

401 |

8,00 |