COTidienne

Marché des oléagineux du 23 avril 2025 - Le prix du colza continue de corriger sur Euronext tandis que celui du soja rebondi à Chicago

COTidienne

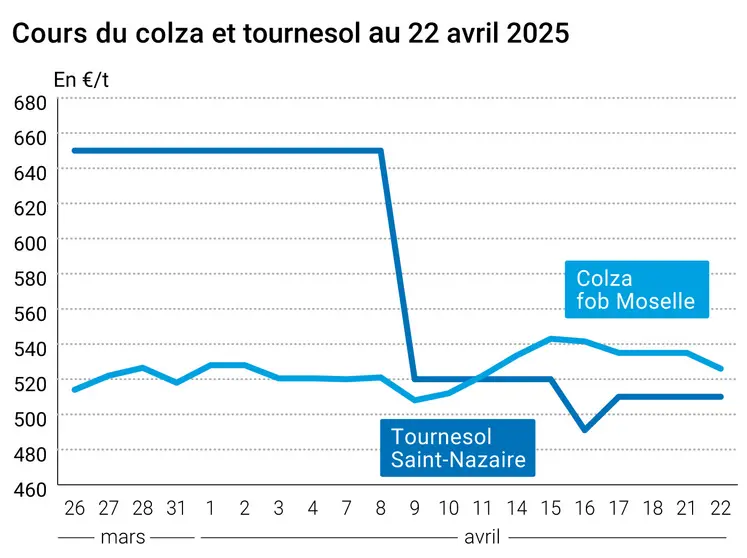

L’évolution des prix du colza et du tournesol français entre le 21 et le 22 avril 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du colza et du tournesol français entre le 21 et le 22 avril 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du colza sur Euronext et sur le marché physique français ont poursuivi leur correction, malgré le léger regain d’attractivité de l’euro face à sa principale devise concurrente nord-américaine. Le dernier rapport de la Commission européenne sur les échanges a fait état de 64 823 tonnes d’importation de colza dans l’UE entre le 14 et le 20 avril 2025, une baisse de 62% par rapport à la semaine équivalente. Malgré ce ralentissement, le total importé depuis le début de la campagne 2024/25 affiche toujours une nette hausse (+13,70%) comparé à 2023/24.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les contrats à terme sur le soja ont terminé la séance en hausse à Chicago. Ce rebond s’explique notamment par les pluies qui pourraient ralentir l’emblavement dans les plaines, ainsi que par la faiblesse du dollar et l’apaisement des tensions commerciales entre la Chine et les États-Unis. Du côté des fondamentaux, les perspectives demeurent encourageantes aux États-Unis où 8 % des surfaces auraient déjà été semées, un rythme supérieur à la moyenne quinquennale (5 %).

Les données des inspections des exportations de lundi ont révélé que les expéditions de soja s'élevaient à 550 924 tonnes au cours de la semaine terminée le 17 avril. Les expéditions de soja de la campagne de commercialisation 2024/25 s'élèvent désormais à 42,67 Mt, soit une augmentation de 10,9 % par rapport à la même semaine l'année dernière.

Dans l’UE, 11,22 Mt de soja auraient été importés entre le 1 juillet 2024 et le 20 avril 2025 selon le dernier relevé de la Commission Européenne ce mardi, contre 10,34 Mt un an plus tôt (+9%). Les importations de tourteaux de soja de l'UE au cours de la même période ont par ailleurs totalisé 15,14 Mt, contre 12,02 Mt un an plus tôt, tandis que les importations de tourteaux de colza ont atteint 5,41 Mt, contre 4,76 Mt l’année précédente.

En huile de palme, les contrats à terme malaisien ont rebondi du fait de l’annonce par le Conseil malaisien de l'huile de palme (MPOC) d’un net gain de compétitivité par rapport aux huiles concurrentes qui pourraient très prochainement dynamiser les achats indiens et chinois. En matière d'exportations, les livraisons malaisiennes durant les 20 premiers jours d'avril ont progressé de 11,9 % à 18,5 % par rapport à la même période en mars. Les ventes à l’export de l’Indonésie ont par ailleurs légèrement diminué en mars.

Sur le marché du tournesol, les prix en Ukraine restent élevés en raison d'une pénurie d'offres des agriculteurs, d’après UkrAgroConsult. Ce contexte a engendré de plus en plus de fermetures d’usines qui pâtissent également de la faible demande à l’export en raison de la concurrence accrue avec l’huile de palme. Au total, pour la campagne 2024/25 (au 1er avril), les exportations d’huile de tournesol s'élevaient à près de 2,8 millions de tonnes, soit 24 % de moins que l'année précédente.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Sur le plan macro-économique, le dollar a modérément augmenté face à l’euro après avoir touché son niveau le plus faible depuis trois ans, en raison des critiques de Donald Trump à l'encontre du président de la Fed, qui sapent la confiance des investisseurs dans l'économie américaine. Du côté du baril de brut, le cours a grimpé, suivant l'élan positif des marchés boursiers, en dépit des inquiétudes persistantes quant à l'impact de la guerre commerciale sur la demande. D’autre part, les discussions entre les États-Unis et l'Iran sur la levée des restrictions à l'exportation de pétrole iranien qui avaient montré des signes encourageants en fin de semaine dernière, reprendront aujourd’hui à Oman.

Fondamentaux :

- UE, colza, production 2025-2026 : rendements à 3,20 t/ha contre 3,20 t/ha pour la précédente estimation (source : service de surveillance MARS)

Marchés physiques français du 22 avril 2025 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2025 | oct.-déc. | 510,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2025 | oct.-déc. | 510,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2024 | avr.-juin | 480,00 | N | -7,00 |

| Fob Moselle | Récolte 2024 | avr.-juin | 526,00 | N | -9,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% profat pellets Brésil | avr. | 347,00 | V | -9,00 |

| 48% profat pellets Brésil | mai | 344,00 | V | -9,00 | |

| 48% profat pellets Brésil | 2 de juin | 341,00 | V | -8,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2024 | avr. | 285,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2024 | avr. | 290,00 | N | 0,00 |

Cotations commerciales des produits laitiers du 17 avril 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2440,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

Évolution dollar / euro du 22 avril 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8714 euro |

| 1 euro | 1,1476 dollar |

Clôture du marché à terme de Chicago du 22 avril 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 1035,00 | cents/bois. |

| Tourteaux de soja | 291,90 | $/t |

| Huile de soja | 47,58 | cts/livre |

Clôture du marché à terme Euronext du 22 avril 2025

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2025 | 526,25 |

| Août 2025 | 470,25 |

| Nov. 2025 | 473,25 |

| Volume | 14164 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 698,50 |

| Juin 2023 | 698,50 |

| Sept. 2023 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 196,25 |

| Juin 2023 | 196,25 |

| Sept. 2023 | 196,25 |

| Volume | 0 |

Cotations des marchés internationaux du 22 avril 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Juin 2025 | 63,67 $ |

| Indices des frets maritimes | du 22 avril | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1261 | 0,00 |

| Baltic Panamax Index (BPI) | 1292 | 19,00 |

| Baltic Capesize Index (BCI) | 1661 | -17,00 |

| Baltic Supramax Index (BSI) | 954 | 4,00 |

| Baltic Handysize Index (BHSI) | 566 | -3,00 |