Les contrats Blé et Maïs ont clôturé en net recul ce lundi 31 juillet sur le marché à terme parisien Euronext, faisant ainsi reculer le marché physique des céréales hexagonales, dans le sillage de leurs homologues sur le marché à terme de Chicago. Ce sont surtout des prises de bénéfices qui expliquent ce repli après les hausses passées suite aux événements intervenus en Ukraine après la non-reconduction de l'accord assurant le transport de ses navires sur la mer Noire. Pour l'heure, des expéditions de grains ukrainiens se poursuivent par voie fluviale sur le Danube. Selon le ministère de l'Agriculture du pays, l'Ukraine aurait déjà vendu et exporté 2,16 Mt de grains depuis le début de la nouvelle campagne au 31 juillet, contre 1,61 Mt l'an passé à date.

La compétitivité du blé russe sur le marché international a également pesé sur les cours européens. La parité euro/dollar n'a pas évolué en ce début de semaine, la monnaie européenne s'échangeant toujours contre environ 1,101 $.

Cette baisse des cours permet à la demande internationale de se manifester. On retiendra l'achat de l'Algérie et l'appel d'offre de la Tunisie (voir Commerce International). Par ailleurs, selon l'agence Reuters, le Maroc a modifié son système de subventions à l’importation de blé, offrant le même taux pour toutes les origines d’approvisionnement. Selon certains opérateurs, cette mesure pourrait encourager des échanges avec la Russie. Pour rappel, le Maroc a décidé d'offrir des subventions pour financer l'import de 2,5 Mt de blé entre juillet et septembre, après que sa récolte ait été dégradée par de faibles précipitations.

En maïs, le retour de conditions météorologiques plus clémentes pour les cultures a pesé sur les cours. Des températures plus fraîches ainsi que des pluies sont attendues et devraient soulager les parcelles. Par ailleurs, on notera que la récolte au Brésil progresse. Selon les producteurs brésiliens, 55% des surfaces plantées pour la seconde récolte (Safrinha) étaient récoltées en fin de semaine dernière.

Commerce international :

- Algérie, achat de blé : l'Algérie aurait acheté 600 000 à 800 000 t de blé (276 $/t), à livrer en octobre. Les grains sont probablement d'origine mer Noire, à confirmer.

- Tunisie, appel d'offres en blé : la Tunisie est à la recherche de 117 000 t de blé (4 X 25 000 t + 17 000 t) à livrer entre le 20 août et le 30 septembre.

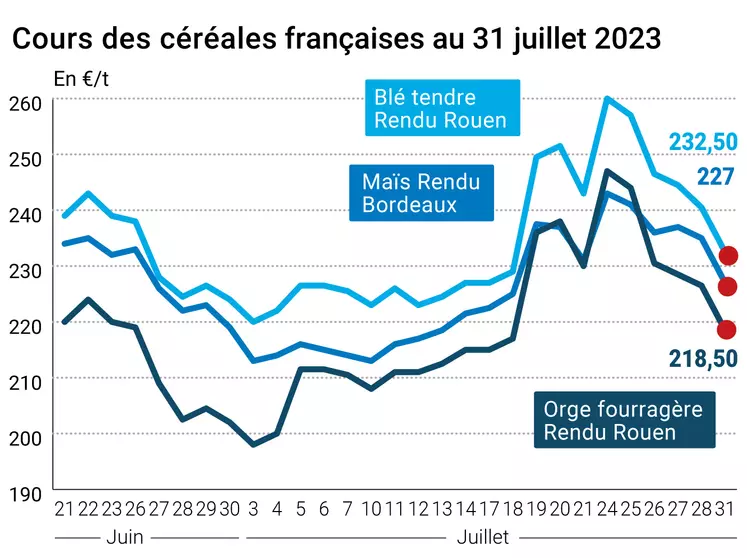

Marchés physiques français du 31 juillet 2023 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2023 |

juil.-sept. |

232,50 |

N |

-8,00 |

| Rendu La Pallice |

76/220/11 Récolte 2023 |

juil.-sept. |

232,50 |

N |

-8,00 |

| Rendu Rouen |

76/220/11 Récolte 2023 |

juil.-sept. |

232,50 |

N |

-8,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2023 |

juil.-sept. |

233,00 |

N |

-8,00 |

| Fob Moselle |

meunier Récolte 2023 |

sept.-déc. |

230,00 |

N |

-6,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2022 |

juil. |

240,80 |

|

-2,00 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2022 |

juil. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2022 |

juil. |

240,00 |

|

-4,00 |

| Départ Marne |

BPMF 220 Hagberg Récolte 2023 |

oct.-déc. |

236,00 |

N |

-6,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2023 |

juil.-sept. |

231,50 |

N |

-8,00 |

| Départ Sud-Est |

meunier Récolte 2023 |

juil.-sept. |

250,00 |

N |

-5,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port-la-Nouvelle |

normes semoulières 78 kg/hl Récolte 2023 |

juil.-sept. |

430,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2023 |

juil.-sept. |

420,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2023 |

juil.-sept. |

420,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2022 |

juil.-sept. |

227,00 |

N |

-8,00 |

| Rendu La Pallice |

Récolte 2022 |

juil.-sept. |

227,00 |

N |

-8,00 |

| Rendu Pontivy/Guingamp |

Récolte 2022 |

juil.-sept. |

260,00 |

N |

-8,00 |

| Fob Bordeaux |

Récolte 2022 |

juil.-sept. |

231,00 |

N |

-8,00 |

| Fob Rhin |

Récolte 2022 |

juil.-sept. |

229,00 |

N |

-8,00 |

| Départ Sud-Est |

Récolte 2022 |

juil.-sept. |

255,00 |

N |

-5,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2023 |

juil.-sept. |

218,50 |

N |

-8,00 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2023 |

juil.-sept. |

225,00 |

N |

-8,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2023 |

août-déc. |

201,00 |

N |

-6,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2023 |

juil.-sept. |

207,00 |

N |

-8,00 |

| Départ Sud-Est |

62/63 kg/hl Récolte 2023 |

juil.-sept. |

225,00 |

N |

-5,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Faro 11,5% max Port 500 t Récolte 2023 |

oct.-déc. |

241,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2023 |

oct.-déc. |

295,00 |

N |

0,00 |

Cotations des issues de meunerie du 25 juillet 2023

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

180,00-182,00 |

T |

|

| |

pellets |

dispo. |

193,00-195,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

200,00-202,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

203,00-205,00 |

T |

|

Evolution dollar / euro du 31 juillet 2023

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9072 euro |

| 1 euro |

1,1023 dollar |

Clôture du marché à terme de Chicago du 31 juillet 2023

| Matières premières |

Clôture |

Chicago |

| Blé |

665,75 |

cents/bois. |

| Maïs |

504,00 |

cents/bois. |

| Ethanol |

2,161 |

$/gallon |

Clôture du marché à terme Euronext du 31 juillet 2023

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2023 |

240,00 |

| Déc. 2023 |

248,25 |

| Mars 2024 |

252,00 |

| Volume |

84928 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Août 2023 |

240,25 |

| Nov. 2023 |

236,50 |

| Mars 2024 |

240,00 |

| Volume |

1229 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 31 juillet 2023

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Sept. 2023 |

81,80 $ |

| Indices des frets maritimes |

du 31 juillet |

Variation |

| Baltic Dry Index (BDI) |

1127 |

17,00 |

| Baltic Panamax Index (BPI) |

996 |

21,00 |

| Baltic Capesize Index (BCI) |

1873 |

43,00 |

| Baltic Supramax Index (BSI) |

719 |

-7,00 |

| Baltic Handysize Index (BHSI) |

394 |

-2,00 |