COTidienne

Prix des céréales - Les marchés mondiaux du blé et du maïs sans grande direction

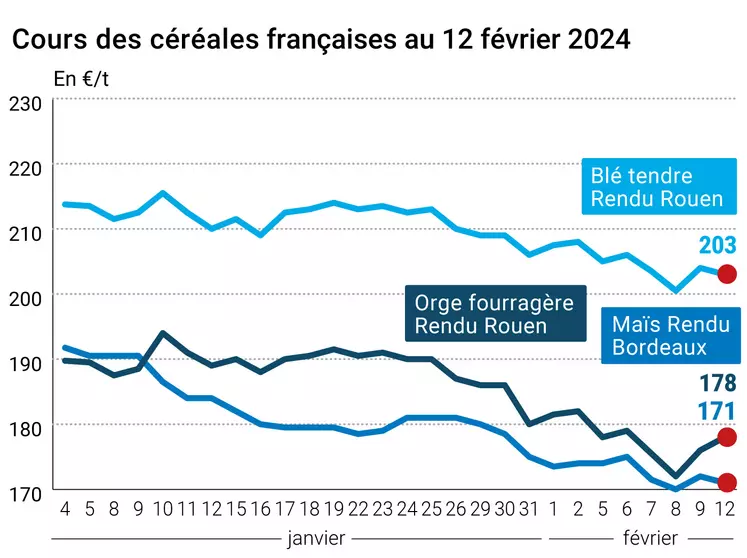

L’évolution des prix du blé, de l’orge et du maïs français entre le 9 et le 12 février, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 9 et le 12 février, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé et sur le maïs ont globalement cédé un tout petit peu de terrain ce lundi 12 février 2024, sur le CBOT comme sur Euronext. On retiendra une toute petite progression des cours du blé états-unien sur le très rapproché, les échéances suivantes terminant la séance en tout petit recul. Le maïs coté à Chicago a cependant enregistré de tout petit progrès pour l’ensemble des échéances ouvertes alors que son homologue européen poursuivait sa glissade vers les 175 €/t. Du 31 janvier au 6 février, les gestionnaires d’actifs financiers ont augmenté leur position nette courte en maïs sur le CBOT. Sur les marchés physiques hexagonaux, les prix du blé tendre et du maïs reculaient un peu alors que ceux du blé dur stagnaient. Ceux de l’orge fourragère progressaient un peu, notamment en portuaire, et ce, pour compenser la baisse du contrat blé sur Euronext (contrat de référence).

En blé, si l'origine Russie continue de dominer le commerce international (le prix de la tonne continue de reculer), d’autant que le pays a décidé de relever de 4 Mt son quota disponible à l’export, des pluies survenues en Chine retiennent l’attention des opérateurs, le pays ayant de gros besoins en matière de consommation de blé. Aux Etats-Unis, de la neige est tombée sur certaines grandes régions de production, un point positif pour la protection des cultures contre les gelées.

Côté maïs, un appel d’offres surprise de l’Egypte a dynamisé un peu le marché alors que la seconde récolte brésilienne a été revue en hausse par le cabinet AgRural (voir Fondamentaux). Le marché états-unien était animé par des opérations de couverture courte et des achats techniques. Des pluies sont attendues dans les semaines à venir sur certaines parties très sèches de l’Argentine alors que l’incertitude demeure pour le Brésil. Toujours en matière de maïs, il apparaît que les acheteurs proposent des prix inférieurs de 3 à 4 $/t cette semaine par rapport à la semaine précédente pour tout type de départ et évitent, la plupart du temps, la commande de grosses cargaisons (50 000 – 60 000 t), d’après Spike Brokers.

En France, le Premier ministre et le président de la République s’apprêtent à recevoir à nouveau l’ensemble des syndicats agricoles, afin de voir comment accélérer la mise en œuvre des mesures décidées après les manifestations et surtout à une dizaine de jours de l’ouverture du Salon international de l’agriculture. En Ukraine, le gouvernement s’est indigné de voir les manifestants polonais décharger à même la route des camions de blé qu’ils bloquaient aux passages des frontières entre les deux pays. C’est notamment arrivé pour des cargaisons qui devaient rejoindre la Lituanie. En Inde, « la police a érigé lundi des barricades et interdit tout rassemblement public en prévision de manifestations d'agriculteurs à New Delhi qui réclament un prix minimum pour leurs récoltes », rapporte l’AFP.

Côté macroéconomie, les cours du pétrole ont peu bougé ce lundi alors que ceux du gaz naturel états-unien ont atteint leur plus bas niveau depuis l’été 2020. De son côté, la parité euro-dollar était stable ce lundi, à 1,077 $.

Fondamentaux

- Brésil, maïs, production : seconde récolte estimée à 91,2 Mt, soit +5 Mt par rapport à une estimation précédente, les producteurs ayant planté des surfaces supérieures à ce qui était estimé (source : AgRural).

Commerce international

- Etats-Unis, blé, inspections à l’exportation : 407 476 t, dans les attentes des analystes (source : USDA) ;

- Etats-Unis, maïs, inspections à l’exportation : 880 074 t, dans les attentes des analystes (source : USDA) ;

- Egypte, maïs, importations : en 2023, 39 % en provenance d'Ukraine, 28 % du Brésil et 22 % d'Argentine (source : Agricensus).

Marchés physiques français du 12 février 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | févr.-mars | 203,00 | N | -1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | févr.-mars | 203,50 | N | -1,00 |

| Rendu Rouen | 76/220/11 Récolte 2023 | févr.-mars | 203,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | févr.-mars | 191,00 | N | -1,00 |

| Fob Moselle | meunier Récolte 2023 | févr.-mars | 181,00 | N | -1,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 210,61 | 0,00 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | févr. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 211,81 | 0,00 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | févr.-mai | 185,00 | N | -1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | févr.-mars | 190,00 | N | -1,00 |

| Départ Sud-Est | meunier Récolte 2023 | févr.-juin | 205,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | févr.-mars | 350,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | févr.-mars | 340,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | févr.-mars | 340,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | févr.-mars | 171,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2023 | févr.-mars | 173,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | févr.-mars | 176,00 | N | -1,00 |

| Fob Bordeaux | Récolte 2023 | févr.-mars | 175,00 | N | -1,00 |

| Fob Rhin | Récolte 2023 | févr.-juin | 179,00 | N | -1,00 |

| Récolte 2023 | juil.-sept. | 181,00 | N | -1,00 | |

| Départ Sud-Est | Récolte 2023 | févr.-mars | 180,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | févr.-mars | 178,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | févr.-mars | 178,00 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | févr.-mars | 162,00 | N | -1,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | févr.-mars | 164,00 | N | 0,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | févr.-mars | 180,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | févr.-juin | 194,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | févr.-juin | 270,00 | N | 0,00 |

Cotations des issues de meunerie du 6 février 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 129,00-131,00 | T | ||

| pellets | dispo. | 139,00-141,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 184,00-186,00 | T |

Cotations commerciales des produits laitiers du 8 février 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 12 février 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9282 euro |

| 1 euro | 1,0773 dollar |

Clôture du marché à terme de Chicago du 12 février 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 597,50 | cents/bois. |

| Maïs | 430,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 12 février 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 208,50 |

| Mai 2024 | 206,00 |

| Sept. 2024 | 214,25 |

| Volume | 104115 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 177,75 |

| Juin 2024 | 178,75 |

| Août 2024 | 184,25 |

| Volume | 1836 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 12 février 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2024 | 76,92 $ |

| Indices des frets maritimes | du 12 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1572 | 27,00 |

| Baltic Panamax Index (BPI) | 1526 | 17,00 |

| Baltic Capesize Index (BCI) | 2453 | 72,00 |

| Baltic Supramax Index (BSI) | 1048 | -5,00 |

| Baltic Handysize Index (BHSI) | 569 | 1,00 |