COTidienne

Prix des céréales - Les cours du blé repartent à la hausse, le maïs US toujours en baisse

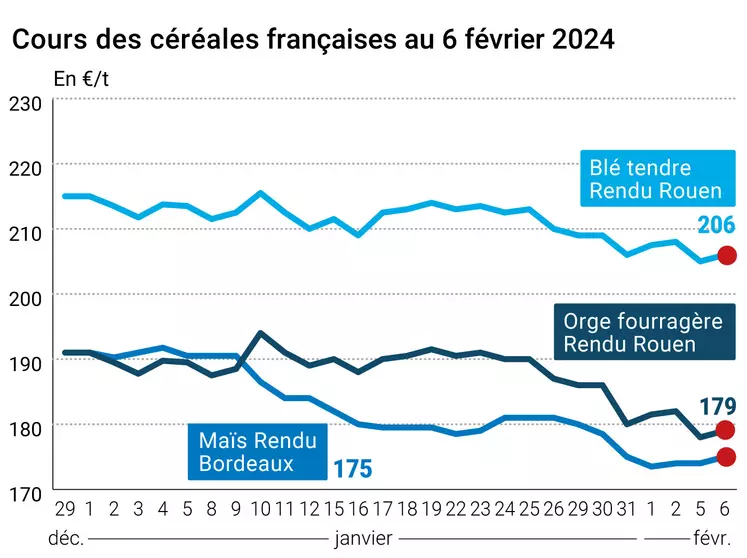

L’évolution des prix du blé, de l’orge et du maïs français entre le 5 et le 6 février, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 5 et le 6 février, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé ont engrangé quelques progrès ce mardi 6 février 2024, tant sur le Cbot que sur Euronext, mais cette dynamique n’est pas homogène. Autant la hausse vaut pour toutes les échéances outre-Atlantique, autant elle est plus contrastée en Europe : progression sur les échéances très rapprochées (mars et mai), petit recul sur septembre et jusqu’en mai 2025 et enfin hausse ensuite. Mais c’est le maïs US qui inquiète avec une nouvelle baisse des cours (le boisseau passe en-dessous des 440 cts$ sur mars), toutes échéances confondues jusqu’en décembre 2024 avant de repartir sur une logique haussière ensuite. Son homologue européen a plutôt enregistré des gains sur cette séance, toutes échéances. Sur les marchés physiques hexagonaux, les prix du blé tendre, du maïs et de l’orge fourragère ont progressé alors que ceux du blé dur stagnaient.

Parmi les éléments qui ont pesé sur la séance d’hier, on remarquait un achat jordanien en blé, un appel d’offres tunisien en blé dur (voir Commerce international), une parité euro/dollar qui se raffermissait (1,075 le 6 après 1,074 le 5 et 1,077 le 7 à l’ouverture), la toujours très grande compétitivité des origines Russie et Ukraine ou encore la faible demande à l’exportation en blé. Pour ce qui concerne le maïs US en particulier, l’absence de nouvelles ventes à l’exportation étatsuniennes et l’avancée positive des semis de seconde récolte au Brésil n’offrent pas de perspectives de hausse aux opérateurs. Les conditions météorologiques semblent plutôt favorables aussi en Argentine. Quelques questionnements se font jour sur les surfaces plantées en 2024 aux Etats-Unis en maïs et en blé notamment même si les stocks finaux 2023/2024 en maïs seront importants (au plus haut depuis 2018/2019 sans doute). L’USDA tiendra sont forum de prévisions les 15 et 16 février et publiera son enquête annuelle sur les intentions de semis le 28 mars. A suivre bien évidemment, tout comme le rapport sur l’offre et la demande agricoles mondiales (Wasde) ce jeudi.

En France, Arvalis – Institut du végétal a annoncé ce mardi, lors de sa journée consacrée au blé dur, une surface semée en blé dur en 2024 pouvant être comprise entre 205 kt et 237 kt.

Les cours du pétrole ont terminé en petite hausse mardi après une séance en dents de scie qui a notamment suivi l'évolution géopolitique au Moyen-Orient explique l’AFP.

Fondamentaux :

Argentine, blé, production : vue à 15,4 Mt pour 2023/2024, soit + 400 kt par rapport à la précédente estimation (source : FAS/UDSDA) ;

Argentine, maïs, production : vue à 57 Mt pour 2023/2024, soit + 2 Mt par rapport à la précédente estimation (source : FAS/USDA) ;

Turquie, blé, production : vue à 19,5 Mt, inchangée par rapport à la précédente estimation mais + 2 Mt comparée à 2022/2023 et deuxième plus importante de l’histoire (source : FAS/USDA) ;

Turquie, orge, production : vue à 8 Mt, inchangée par rapport à la précédente estimation mais + 600 kt comparée à 2022/2023 (source : FAS/USDA) ;

Turquie, maïs, production : vue à 8,4 Mt, contre 8,2 Mt par rapport à la précédente estimation et + 1,4 kt comparée à 2022/2023 (source : FAS/USDA).

Commerce international :

Tunisie, blé dur, appel d’offres : 100 000 t (4 lots de 25 000 t), d'origine optionnelle, chargement mars avril en fonction des origines (source : ODC, agence nationale des céréales du pays) ;

Jordanie, blé de force, achat : 60 000 t, d'origine optionnelle, prix C&F de 262,95 $/t, vendeur CHS, pour avril 2024 (source : Agence des céréales).

Marchés physiques français du 6 février 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | févr.-mars | 206,00 | N | 1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | févr.-mars | 206,50 | N | 1,00 |

| Rendu Rouen | 76/220/11 Récolte 2023 | févr.-mars | 206,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | févr.-mars | 197,00 | N | 2,00 |

| Fob Moselle | meunier Récolte 2023 | févr.-mars | 187,00 | N | 1,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 216,61 | -0,87 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | févr. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 218,01 | -0,67 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | févr.-mars | 195,00 | N | 1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | févr.-mars | 197,00 | N | 1,00 |

| Départ Sud-Est | meunier Récolte 2023 | févr.-mars | 215,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | févr.-mars | 360,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | févr.-mars | 355,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | févr.-mars | 350,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | févr.-mars | 175,00 | N | 1,00 |

| Rendu La Pallice | Récolte 2023 | févr.-mars | 177,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | févr.-mars | 183,00 | N | 1,00 |

| Fob Bordeaux | Récolte 2023 | févr.-mars | 179,00 | N | 1,00 |

| Fob Rhin | Récolte 2023 | févr.-juin | 181,00 | N | 0,00 |

| Récolte 2023 | juil.-sept. | 183,00 | N | 0,00 | |

| Départ Sud-Est | Récolte 2023 | févr.-mars | 190,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | févr.-mars | 179,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | févr.-mars | 181,00 | N | 1,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | févr.-mars | 168,00 | N | 1,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | févr.-mars | 168,00 | N | 1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | févr.-mars | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | févr.-juin | 190,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | févr.-juin | 278,00-279,00 | N | 0,00 |

Cotations des issues de meunerie du 6 février 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 129,00-131,00 | T | ||

| pellets | dispo. | 139,00-141,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 184,00-186,00 | T |

Cotations commerciales des produits laitiers du 1 février 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 6 février 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9308 euro |

| 1 euro | 1,0743 dollar |

Clôture du marché à terme de Chicago du 6 février 2024 Clôture du marché à terme Euronext du 6 février 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 595,00 | cents/bois. |

| Maïs | 438,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 211,00 |

| Mai 2024 | 211,25 |

| Sept. 2024 | 218,50 |

| Volume | 77789 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 182,00 |

| Juin 2024 | 184,75 |

| Août 2024 | 190,75 |

| Volume | 2469 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 6 février 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2024 | 73,31 $ |

| Indices des frets maritimes | du 6 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1516 | 80,00 |

| Baltic Panamax Index (BPI) | 1428 | 9,00 |

| Baltic Capesize Index (BCI) | 2371 | 229,00 |

| Baltic Supramax Index (BSI) | 1041 | 4,00 |

| Baltic Handysize Index (BHSI) | 577 | -5,00 |