COTidienne

Prix des céréales - Les cours du blé remontent sur le Cbot

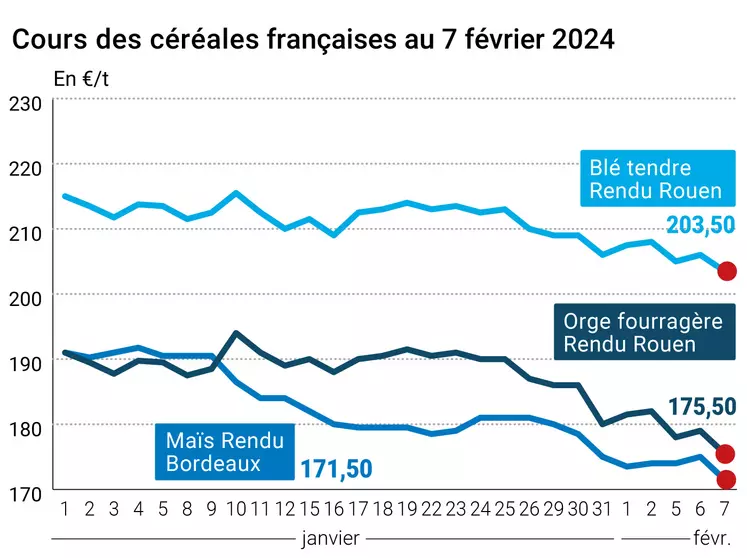

L’évolution des prix du blé, de l’orge et du maïs français entre le 6 et le 7 février, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 6 et le 7 février, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé ont gagné du terrain ce mercredi 7 février 2024 sur le Cbot, repassant au-dessus du seuil des 600 cts$/boiss. pour le contrat mars. La dynamique valait pour l’ensemble des échéances cotées outre-Atlantique. Son homologue sur Euronext a en revanche cédé du terrain, passant en-dessous des 210 €/t pour l’échéance en cours, la baisse se faisant ressentir sur toutes les échéances. Côté maïs, les deux références Cbot et Euronext reculaient sur toutes les échéances, le contrat européen en cours clôturant en-dessous des 180 €/t. Dans le dernier rapport hebdomadaire de positions des traders d'Euronext, au vendredi 2 février et par rapport à la semaine précédente, on constate que les opérateurs financiers ont diminué leur position nette courte sur le blé (d'environ 20 000 lots) pour atteindre environ - 150 000 lots et ont diminué leur position nette courte sur le maïs (d'environ 2 000 lots) pour atteindre environ -9 000 lots. Sur les marchés physiques hexagonaux, les prix du blé tendre, du blé dur, du maïs et de l’orge fourragère ont reculé.

Non seulement les origines Russie sont ultra compétitives sur les marchés commerciaux mais le cours du blé russe a encore baissé ces derniers jours, entraînant avec lui les autres références européennes. Si le marché du blé US résiste, c’est uniquement en raison de rachats de couverture en prévision des publications à venir ce jour (notamment le rapport Wasde de l’USDA). Aux Etats-Unis, on attend également des pluies en cette fin de semaine sur les Grandes Plaines et le Midwest. Sur le marché français, les opérateurs réalisent quelques affaires de compléments mais manquent cruellement de positions fortes, de la part des acheteurs comme des vendeurs.

Côté maïs, la séance US a été marquée par des ventes techniques et de la part des fonds, avec toujours la météo sud-américaine et les semis brésiliens comme fil rouge. Au 2 février 2024, la production hebdomadaire d’éthanol US a progressé à 1,033 million de barils par jour (+ 42 000 comparé à la semaine précédente) et les stocks cumulés ont augmenté à 24,779 millions de barils (+ 509 000). Par ailleurs, le 6 février, l’Agence de l’énergie étatsunienne a réduit sa prévision de production d’éthanol pour 2024 à 1,01 million de barils par jours en moyenne (-10 000) et a maintenu à 1,02 million par jour son chiffre pour 2025 (1,02 en 2023). En Europe, le maïs retrouve de la compétitivité face aux orges fourragères dans les formulations pour l’alimentation pour bétail.

Outre la publication de l’USDA (Wasde), ce jeudi verra le Conab brésilien publier une mise à jour de ses prévisions de production alors que le Canadien StatsCan fera de même sur les stocks canadiens.

Côté macroéconomie, les cours du pétrole ont fini en légère progression, mercredi, sur un marché qui ne constate pas d'amélioration de la situation au Moyen-Orient, malgré les pourparlers pour aboutir à une trêve à Gaza ; selon l’AFP. Par ailleurs, les stocks commerciaux de pétrole brut ont bondi de 5,5 millions de barils la semaine dernière, selon des chiffres publiés mercredi par l'Agence américaine d'information sur l'énergie (EIA), sur fond d'activité ralentie des raffineries. Cette hausse représente plus du double des deux millions de barils attendus par les analystes pour la semaine achevée le 2 février, selon un consensus établi par l'agence Bloomberg, précise l’AFP.

En France, plusieurs ports industriels de France, notamment ceux de Marseille et du Havre, sont affectés mercredi par une grève des dockers du syndicat CGT souhaitant notamment une reconnaissance de leur pénibilité au travail pour obtenir une meilleure retraite anticipée. A suivre. Les agriculteurs espagnols continuent d’exprimer leur colère et poursuivent leurs manifestations. En Europe, plusieurs dizaines de jeunes agriculteurs allemands, belges, français et luxembourgeois ont occupé mercredi avec leurs tracteurs un pont reliant l'Allemagne et le Luxembourg. Des actions sont également prévues en Pologne contre les importations ukrainiennes.

Fondamentaux :

Royaume-Uni, FAB, production : recul de 0,9 % (y compris les unités intégrées pour la volaille) de la production entre juillet et décembre 2023 par rapport à la même époque en 2022, soit le plus bas niveau depuis 2015/2016 (source : AHDB).

Commerce international :

Bangladesh, blé meunier, appel d’offres : 50 000 t, clôture le 22 février (ministère de l’alimentation du pays) ;

Ukraine, orge, exportations : 432 000 t en janvier 2024, un record mensuel pour la campagne en cours (source : UkrAgroConsult).

Marchés physiques français du 7 février 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | févr.-mars | 203,00 | T | -3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | févr.-mars | 203,50 | T | -3,00 |

| Rendu Rouen | 76/220/11 Récolte 2023 | févr.-mars | 203,50 | T | -2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | févr.-mars | 192,50-193,50 | A/V | -5,00 |

| Fob Moselle | meunier Récolte 2023 | févr.-mars | 184,00 | N | -4,50 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 214,31 | -3,75 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | févr. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 215,51 | -3,75 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | févr.-mai | 187,50 | N | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | févr.-mars | 193,50 | N | -4,00 |

| Départ Sud-Est | meunier Récolte 2023 | févr.-mars | 210,00 | N | -5,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | févr.-mars | 350,00 | N | -10,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | févr.-mars | 340,00 | N | -15,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | févr.-mars | 340,00 | N | -10,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | févr.-mars | 171,50 | N | -3,50 |

| Rendu La Pallice | Récolte 2023 | févr.-mars | 173,50 | N | -3,50 |

| Rendu Pontivy/Guingamp | Récolte 2023 | févr.-mars | 176,50-177,50 | A/V | -6,00 |

| Fob Bordeaux | Récolte 2023 | févr.-mars | 175,50 | N | -3,50 |

| Fob Rhin | Récolte 2023 | févr.-juin | 181,00 | T | 0,00 |

| Récolte 2023 | juil.-sept. | 183,00 | T | 0,00 | |

| Départ Sud-Est | Récolte 2023 | févr.-mars | 185,00 | N | -5,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | févr.-mars | 175,50 | T | -3,50 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | févr.-mars | 177,50-178,50 | A/V | -3,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | févr.-mars | 168,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | févr.-mars | 164,50-165,50 | A/V | -3,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | févr.-mars | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | févr.-juin | 194,00 | N | 4,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | févr.-juin | 275,00 | T | -3,50 |

Cotations des issues de meunerie du 6 février 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 129,00-131,00 | T | ||

| pellets | dispo. | 139,00-141,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 184,00-186,00 | T |

Cotations commerciales des produits laitiers du 1 février 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 7 février 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9280 euro |

| 1 euro | 1,0776 dollar |

Clôture du marché à terme de Chicago du 7 février 2024 Clôture du marché à terme Euronext du 7 février 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 602,00 | cents/bois. |

| Maïs | 434,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 209,00 |

| Mai 2024 | 209,00 |

| Sept. 2024 | 216,00 |

| Volume | 118129 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 179,00 |

| Juin 2024 | 181,75 |

| Août 2024 | 187,50 |

| Volume | 2754 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 7 février 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2024 | 73,86 $ |

| Indices des frets maritimes | du 7 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1487 | -29,00 |

| Baltic Panamax Index (BPI) | 1445 | 17,00 |

| Baltic Capesize Index (BCI) | 2263 | -108,00 |

| Baltic Supramax Index (BSI) | 1047 | 6,00 |

| Baltic Handysize Index (BHSI) | 574 | -3,00 |