COTidienne

Prix des céréales - Hausse générale des cours du blé et du maïs dans le monde grâce au retour de la Chine aux achats

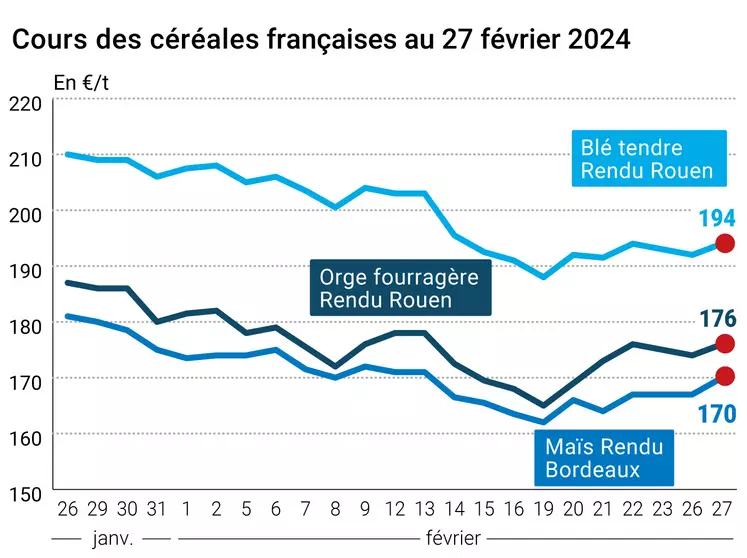

L’évolution des prix du blé, de l’orge et du maïs français entre le 26 et le 27 février, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 26 et le 27 février, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme en blé et en maïs ont progressé ce mardi 27 février 2024 à la fois sur le CBOT et sur Euronext et pour toutes les échéances (sauf mars 2024 en blé européen). A noter que sur mai, l’échéance la plus travaillée sur Euronext, le cours du blé repasse au-dessus de la barre des 200 €/t. Le blé états-unien demeure toutefois nettement en-dessous du niveau des 600 cts$/boisseau jusqu’à l’échéance de septembre 2024. Sur les marchés physiques hexagonaux, les prix ont progressé en blé tendre, orge fourragère et maïs. Ils sont stables en blé dur.

En blé, des achats techniques et des couvertures courtes ont animé le marché outre-Atlantique, tout comme le retour de la Chine aux achats sur l’ensemble des céréales (orge notamment) et des places de marché. D’autres achats internationaux ont également participé à cette dynamique de marché, y compris pour le blé coté en Europe. Le dollar a également un peu reculé face à l’euro (1,084 ce mardi 27 février contre 1,085 la veille et 1,082 à l’ouverture le 28 février). La vague de froid annoncée sur certaines zones de culture états-uniennes (Midwest et plaines) et les conditions pluvieuses observées en France (avec cependant une baisse prévue dans les jours à venir, tout comme en Allemagne) en ce début de semis de printemps ont également animé les séances.

Côté maïs, les opérateurs continuent d’observer de très près la météorologie sud-américaine. Le retour de la Chine a également fait rebondir les prix du grain jaune en origine Ukraine, qui sont passés de 135-140 $/t la semaine précédente à 140-145 $/t, à comparer aux 120-130 $/t pour les origines Europe de l’Ouest. Par ailleurs, la raréfaction de l’offre consécutive au recul des prix a également conduit les traders à payer plus cher pour des grains pour des livraisons rapides. La Bourse de Buenos Aires a fait savoir qu’au 21 février, en raison de pluies intenses, la proportion des parcelles présentant des conditions de culture "bonnes et excellentes" s’élève à 28 % contre 9 % seulement l’an passé à la même date.

La morosité demeure pourtant, pour preuve la toujours très grande faiblesse des exportations hebdomadaires (semaine 35 de la campagne en cours) de l’UE vers pays tiers en blé tendre, orge et maïs.

Les cours du pétrole ont enregistré une seconde séance de hausse significative, mardi, encouragés par la suspension d'une partie des exportations d'essence russe qui a encore un peu plus raffermi les prix des produits raffinés.

Fondamentaux

- Russie, grains, exportations : 46 % des grains exportés par la Fédération de Russie partent vers le Moyen-Orient, 30 % vers l’Afrique et 15 % vers l’Asie ; la Turquie et l’Egypte sont les deux plus gros destinataires (source : Rusgrain Union).

Commerce international

- Taïwan, maïs, appel d’offres : 165 000 t ;

- Algérie, maïs, appel d’offres : 80 000 t pour l’alimentation animale, origine Brésil ou Argentine, pour chargements entre mi-mars et mi-avril (source : Onab) ;

- Jordanie, blé de force, achat : 60 000 t, origine optionnelle pour chargement pendant la première moitié de juillet ; vendeur : MC Food à 240 $/t C&F (source : traders).

Export et import européens au 27 février

(source : Commission européenne)

| en tonnes | Cumulé 2023/24 | S35 2023/24 | Cumulé 2022/23 | S35 2022/23 |

| Blé tendre (export) | 20 496 527 | 49 641 | 21 125 723 | 333 348 |

| Orge (export) | 3 617 930 | 632 | 4 185 775 | 237 217 |

| Maïs (export) | 2 658 685 | 5 812 | 1 465 269 | 80 735 |

| Maïs (import) | 11 516 645 | 160 235 | 19 351 095 | 499 590 |

| Colza (import) | 3 600 720 | 14 784 | 5 397 354 | 226 740 |

Marchés physiques français du 27 février 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | févr.-mars | 194,00 | N | 2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | févr.-mars | 195,00 | N | 2,00 |

| Rendu Rouen | 76/220/11 Récolte 2023 | févr.-mars | 194,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | févr.-mars | 200,00 | N | 2,00 |

| Fob Moselle | meunier Récolte 2023 | févr.-mars | 173,00 | N | 2,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 203,99 | 1,95 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | févr. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 206,44 | 1,00 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | févr.-mai | 180,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | févr.-mars | 185,00 | N | 2,00 |

| Départ Sud-Est | meunier Récolte 2023 | févr.-juin | 200,00 | N | 5,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | févr.-juin | 340,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | févr.-mai | 335,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | févr.-juin | 335,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | févr.-mars | 170,00 | N | 3,00 |

| Rendu La Pallice | Récolte 2023 | févr.-mars | 170,00 | N | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | févr.-mars | 172,00 | N | 3,00 |

| Fob Bordeaux | Récolte 2023 | févr.-mars | 174,00 | N | 3,00 |

| Fob Rhin | Récolte 2023 | févr.-juin | 176,00 | N | 4,00 |

| Récolte 2023 | juil.-sept. | 178,00 | N | 4,00 | |

| Départ Sud-Est | Récolte 2023 | févr.-mars | 180,00 | N | 5,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | févr.-mars | 176,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | févr.-mars | 179,00 | N | 2,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | févr.-mars | 154,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | févr.-mars | 165,00 | N | 2,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | févr.-mars | 180,00 | N | 5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | févr.-juin | 179,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | févr.-juin | 255,00 | N | 0,00 |

Cotations des issues de meunerie du 27 février 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | ||

| pellets | dispo. | 129,00-131,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 134,00-136,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 179,00-181,00 | T |

Cotations commerciales des produits laitiers du 22 février 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 27 février 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9211 euro |

| 1 euro | 1,0856 dollar |

Clôture du marché à terme de Chicago du 27 février 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 586,00 | cents/bois. |

| Maïs | 408,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 27 février 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 201,00 |

| Mai 2024 | 200,75 |

| Sept. 2024 | 206,75 |

| Volume | 70028 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 173,00 |

| Juin 2024 | 176,75 |

| Août 2024 | 181,50 |

| Volume | 3832 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 27 février 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2024 | 78,87 $ |

| Indices des frets maritimes | du 27 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1899 | 28,00 |

| Baltic Panamax Index (BPI) | 1581 | 3,00 |

| Baltic Capesize Index (BCI) | 3224 | 61,00 |

| Baltic Supramax Index (BSI) | 1220 | 22,00 |

| Baltic Handysize Index (BHSI) | 667 | 28,00 |