Prix baissiers sur des marchés peu animés

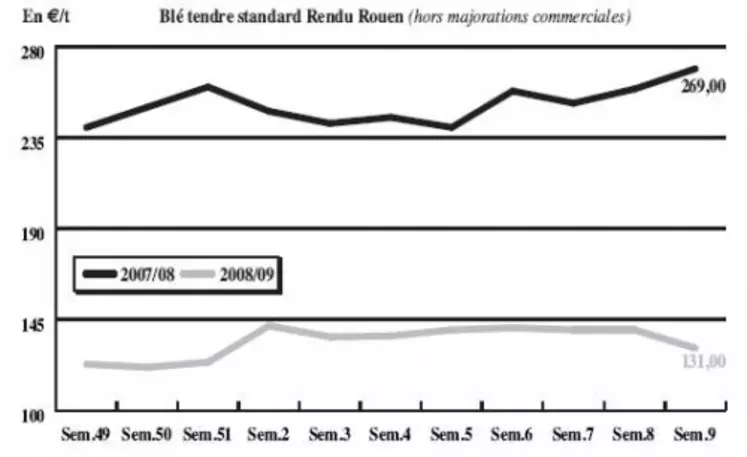

Blé tendre : activité toujours concentrée sur le portuaire

Les prix sont orientés à la baisse du fait d’une activité relativement peu soutenue. Par ailleurs, la neige arrivée sur la Chine a modéré l’impact de la sécheresse locale sur les prix mondiaux. La grève des producteurs argentins, dénonçant la lourdeur des taxes, a en revanche eu peu d’impact sur les prix. Toutefois, avec le différentiel de prix sur le maïs, les industriels de la nutrition animale se montrent de nouveau intéressés par le blé. Mais c’est avant tout le portuaire qui assure l’animation. La demande internationale reste en effet bien présente. L’Egypte a d’ailleurs commandé 240.000 t de blé russe, toujours très compétitif, le week-end dernier. La Syrie lui a emboité le pas pour 200 à 250.000 t, mardi. Et l’Algérie aurait lancé, ce mercredi, un appel d’offres pour 300 000 t. L’origine française pourrait en profiter, mais à quelle hauteur ? Notons par ailleurs que, dans ce contexte baissier, les vendeurs se montrent toujours peu pressés de s’engager ce qui ne joue pas en faveur de la fluidité des échanges.

MAÏS : marché orienté à la baisse et peu sollicité

Le marché du maïs a bénéficié sur le marché du nord-UE au cours de la semaine de la moindre présence de l’origine hongroise, handicapée par les basses eaux du Danube. Cela a généré quelques affaires. Ce mercredi, les conditions de navigation étaient revenues à la normale. En France, le marché est étroit et les cours orientés à la baisse. Ce repli est d’autant plus marqué que l’écart blé/maïs se réduit encore un peu plus cette semaine, écartant ce dernier des formules des Fab. On note une demande sur la façade Atlantique. Dans le Sud-Ouest, la demande espagnole ne tire pas le marché. Du côté des fondamentaux, les récoltes se présentent bien, mais rien n’est encore joué.

BLÉ DUR : les cours cèdent du terrain et les échanges restent rares

La sortie de volumes par les coopératives italiennes est venue plomber les prix dans le Sud-Est de la France et stopper net les échanges, déjà peu étoffés. Les cours cèdent du terrain sur l’ensemble des régions, du fait de l’importance des stocks notamment. Par ailleurs, les semis suscitent quelques inquiétudes sur le marché, notamment pour ceux réalisés précocement.

ORGE DE MOUTURE : inertie

Le marché de l’orge de mouture est très peu sollicité. Les opérateurs de la nutrition animale reviennent toutefois aux achats mais ils ne s’intéressent qu’à des livraisons sur le mois de mars, offertes à des prix intéressants. A l’export, la marchandise française se heurte à la concurrence des origines mer Noire. Les cours s’établissent en retrait d’une semaine sur l’autre en sympathie notamment avec les autres marchés céréaliers. L’Iran est en particulier aux achats.

ORGE DE BRASSERIE : tendance lourde

Le marché des orges de brasserie est, comme les autres, orienté à la baisse. La tendance est cette fois accentuée par la résiliation de plusieurs contrats d’approvisionnement des brasseurs européens sur l’ancienne campagne. Ces derniers sont en effet confrontés à une baisse de la consommation, conséquence de la crise. Quelques affaires sont en revanche rapportées sur la prochaine campagne.

Frets : reprise des frets maritimes

Les cours des indices de frets secs maritimes affichent une progression importante cette semaine. Certains indices ont touché leurs plus haut depuis quatre mois, en particulier le Baltic Panama Index.

De leurs côtés, les prix des frets fluviaux évoluent assez peu sur la semaine. L’activité est toujours très limitée par l’absence de demande significative sur le nord de l’Union européenne comme sur le portuaire.

TOURTEAUX : forte baisse en soja, activité en recul

Les prix des tourteaux de soja sont en très nette régression cette semaine, perdant de 20 à 30 euros la tonne selon les régions. Les prix ont suivi le mouvement enregistré par le soja en fort retrait avec la chute du pétrole et le recul de Wall Street aux Etats-Unis. En colza, la situation est identique avec des prix en retrait. L’activité est très faible, les acheteurs attendant des prix encore plus bas pour revenir sur le marché.

PROTÉAGINEUX : rien de neuf

Le marché des pois fourragers est toujours aussi délaissé. La demande reste inexistante. Les cours suivent la tendance baissière générale des marchés protéiques.

En féveroles, l’export n’est pas plus dynamique cette semaine. Dans ce contexte, les cours n’évoluent pas.

ISSUES DE MEUNERIE : la morosité prime toujours

Peu d’évolution une nouvelle fois sur le marché des issues de meunerie. L’activité reste limitée sur l’ensemble de la France. Les cours sont dans l’ensemble reconduits.

DÉSHYDRATÉS : très calme

Les cours sont toujours inchangés sur le marché des pulpes de betteraves dont l’activité est assez faible, du moins en termes d’échanges. De son côté, le marché des luzernes déshydratées reconduit également les prix observés la semaine dernière, compte tenu d’un volume d’affaire des plus faibles.

CO-PRODUITS : petit sursaut en lactosérum

Le marché se reveille légèrement en lactosérum, pour lequel quelques affaires se traitent en disponible.

En poudre de lait, la cotation est reconduite sur un marché calme. Les prix des PSC sont reconduits sur un marché sans activité. Les pailles et fourrages souffrent d’un marché avec plus d’offre que de demande, les prix sont reconduits.

PRODUITS DIVERS: marchés éteints

En graineterie, sur le marché français, les achats se cantonnent à quelques réapprovisionnements classiques. Les vendeurs sont en retrait. A l’approche de la prochaine moisson, la marchandise devrait sortir. Les graines fourragères reste sur une tendance lourde avec une demande en retrait qui inquiète les producteurs ayant stocké de grandes quantités. Peu d’affaires sont rapportées sur le marché français qui reste plutôt calme. Le retard climatique concernant l’arrivée de l’hiver ne fait que grossir les stocks. Les vendeurs n’ont pas commencé à écouler les dernières récoltes. En farines de poissons, la persistance du peu de pêches, que ce soit en Amérique du sud ou en Scan-dinavie, est à l’origine du maintien d’une tendance ferme sur ce marché.

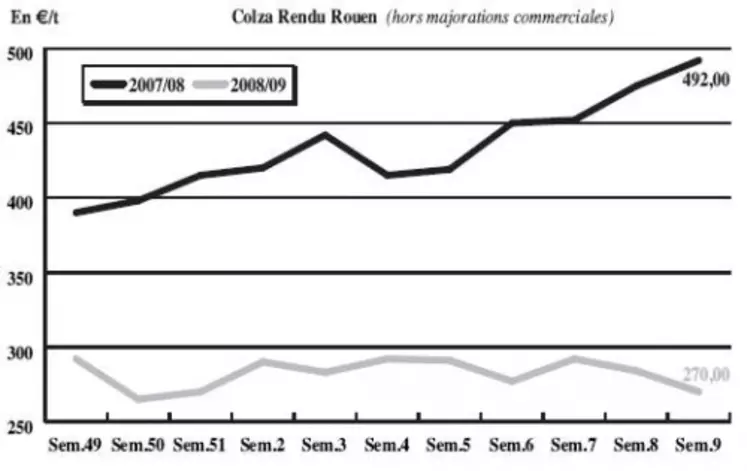

OLÉAGINEUX : les prix du colza et des huiles se replient sur des marchés moroses

Après une légère reprise en fin de semaine passée dans le sillage du pétrole qui amorçait une petite hausse, les prix du colza français ont finalement nettement reculé. Ce mouvement baissier est le fruit d’une forte régression du baril de pétrole qui s’est affiché entre 35 et 40 dollars le baril. De plus, la mauvaise mine de Wall Street, qui s’est toutefois repris en milieu de semaine, n’a pas aidé. Dans ce contexte de prix baissiers et de demande en berne en biocarburant, les achats sont rares, la consommation préférant attendre davantage et profiter de prix encore plus bas.

En tournesol, les cours n’échappent pas au mouvement baissier amorcé sur le marché des oléagineux. Le marché des huiles en déclin participe également à tirer les prix vers le bas, compte tenu d’une baisse de 40 $/t des huiles de tournesol. Les échanges sont ralentis dans ce contexte peu attractif. Pour autant, l’offre n’est pas plus abondante.