Partagé entre la finance et les fondamentaux

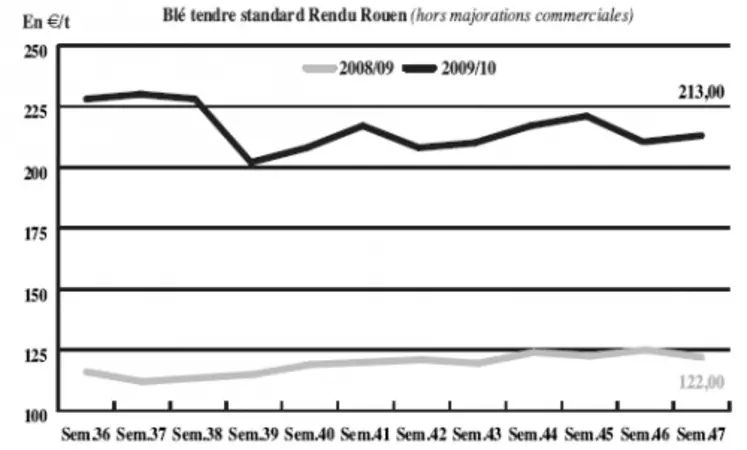

BLÉ TENDRE : évolution irrégulière

Les cours se raffermissent sur la semaine. Les prix se sont d’abord laissés influencer à la baisse par le marché US redoutant une baisse de la demande chinoise. Les conditions météo en Australie et aux Etats-Unis ont par la suite soutenu les prix. Le recul de l’euro par rapport au dollar, améliorant la compétitivité du blé français vis-à-vis de l’origine américaine, est également propice à une hausse des cours. Toutefois, si la crise européenne, et notamment la situation de l’Irlande, provoquant la retrait de l’euro est un facteur plutôt haussier actuellement, une aggravation des déficits au sein des pays de l’UE pourrait se traduire par une contraction de la demande. Les échanges sont limités. Le marché s’anime de quelques petits achats de complément des fabricants d’aliments du bétail. Certains préfèrent les productions anglaises, parfois plus compétitives. D’autre part, les opérateurs notent que l’industrie locale paie davantage que les clients des places portuaires. Les Espagnols privilégient de leur coté actuellement l’incorporation de leurs blés locaux plus compétitifs, ce qui freine l’activité au départ du sud-ouest de la France.

MAÏS : animé par une petite activité

Les échanges sont peu étoffés avec toujours quelques transactions avec les industriels de la nutrition animales et à destination du nord de l’UE. Dans le Sud-Ouest, les opérateurs rapportent également quelques petites affaires. Les cours, suivant globalement ceux du blé se sont consolidés.

Côté fondamentaux, le rendement national moyen en maïs grain serait de l'ordre de 91,5 q/ha, selon Arvalis qui a présenté un bilan de campagne, le 23 novembre. Les résultats sont jugés bons malgré « un potentiel toujours jugulé » et une pression forte des ravageurs cette année, comme l’a souligné Jean-Paul Renoux responsable national maïs de l’institut. La qualité sanitaire est très satisfaisante. A noter, que des transferts de production maïs grain à maïs fourrage « ont été observés sur près de 50.000 ha afin d'atténuer le déficit fourrager », lié à la sécheresse, de bon nombre d'élevages.

ORGE DE MOUTURE : petit regain d’activité

Le marché enregistre une reprise des achats des fabricants d’aliments du bétail. Les volumes restent limités mais suffisent à faire progresser les prix. Par ailleurs, le total des offres françaises pour la revente des stocks d’intervention sur le marché français (qui devaient être déposées pour le 24 novembre au plus tard) s’élève à près de 70.400 t. Face à la perspective de l’arrivée de ces volumes, l’activité est en revanche très calme sur le marché de l’export.

BLÉ DUR : dans l’attente d’une reprise

Le marché reste assez calme. Les opérateurs s’attendent à une reprise à la faveur de la détente de l’euro. Concernant la situation en Algérie, aucun consensus ne serait encore obtenu concernant les règles d’application de la taxe à l’importation.

ORGE DE BRASSERIE : assez calme

Les affaires restent peu fréquentes en orges de brasserie. Les cours progressent, dans le sillage des orges de mouture notamment.

FRETS : très peu actif hors des frontières françaises

Le marché du fret fluvial est toujours concentré sur des échanges vers Rouen. Il reste en revanche peu actif vers les autres destinations.

TOURTEAUX : effritement des cours

Les prix du tourteau de soja n’ont cessé de se replier, dans le sillage du soja sur Chicago la semaine passée. Cependant la tendance semble s’inverser en ce début de semaine sur le marché à terme américain. On enregistre pour l’heure une bonne activité sur toutes les périodes. Les cours des tourteaux de colza et de tournesol s’effritent également, réveillant quelque peu l’intérêt acheteur sur l’ensemble des échéances.

PROTÉAGINEUX : rien à signaler

Les cours du pois renchérissent, ce qui a calmé les ardeurs des acheteurs. De toute manière il y a peu de disponibilités à la vente car l’écart de prix pois/blé est faible. En féveroles, c’est le calme plat.

ISSUES DE MEUNERIE : net raffermissement en sons fins

Le marché reste très ferme, notamment en sons fins. La nutrition animale est aux achats mais l’offre fait défaut.

DÉSHYDRATÉS : marché inactif

Les cours des luzernes et des pulpes de betteraves déshydratées sont nominalement reconduits. Les clients continuent d’exécuter leurs contrats passés sans prendre de nouvelles positions sur l’éloigné. Ils espèrent une éventuelle baisse des prix.

CO-PRODUITS : hausse en poudre de lait

La poudre de lait spot s’est nettement raffermie avec une demande soutenue et une offre dont les cours sont tirés par la qualité humaine. En lactosérum, les cotations évoluent en sympathie avec la poudre. En PSC, les cours du citrus sont nominalement reconduits. Ceux du corn gluten feed se raffermissent sur l’éloigné. L’absence de disponibilités contrarie les acheteurs. En pailles et fourrages, les cours sont fermes, soutenus par une demande plus étoffée, en raison de la rentrée des bêtes en stabulation. La cherté du foin de prairie conduit les éleveurs à privilégier la paille d’orge de printemps, qu’ils complémentent pour l’alimentation de leurs troupeaux.

PRODUITS DIVERS : redémarrage

En graineterie, les prix se réajustent au gré des arrivages. Avec le retour du froid, le marché sort lentement de sa torpeur : des affaires se font au coup par coup. Concernant les semences fourragères, les cours de la luzerne et du trèfle violet se sont raffermis en raison d’une petite demande à l’exportation. Les autres articles voient leurs cotations reconduites, faute d’intérêt acheteur. Concernant les farines de poissons, les pêches ont redémarré au Pérou depuis le 20 novembre, ce qui est tardif. Il faudra une quinzaine de jours pour avoir des éléments significatifs sur le rythme des pêches et les qualités. Dans ce contexte, les premières expéditions en Europe sont attendues pour fin janvier-début février et le marché devrait rester ferme d’ici là.

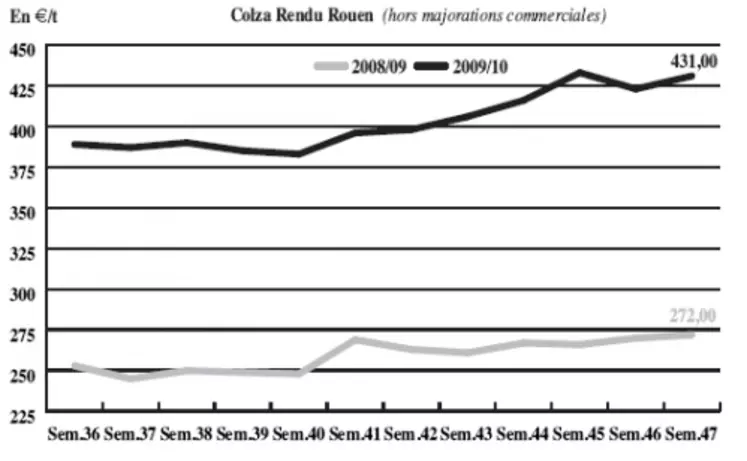

OLÉAGINEUX : renchérissement du colza et du tournesol sur la semaine

Les cours du colza et du tournesol ont évolué de façon parfaitement similaire, jouant au yo-yo tout au long de la semaine. Après avoir grimpé, les cotations des oléagineux sont repartis à la baisse vendredi et lundi, sous la pression des places boursières. Ces dernières ont réagi négativement aux difficultés financières de la Chine et de l’Irlande, qui pourraient impacter à la baisse les échanges mondiaux. Cependant, depuis mardi, les fondamentaux ont repris les rennes du marché des matières premières agricoles. L’étroitesse de l’offre européenne face à une demande insistante a conduit les prix à faire volte-face, dépassant même les niveaux tarifaires enregistrés lors de notre précédente mercuriale. Les échanges sont rendus difficiles par la législation européenne sur les critères de durabilité des biocarburants (cf. article de Une).

Concernant les huiles de colza, leurs cours ont également subi les tensions économiques mondiales, à la différence que la baisse se poursuit aujourd’hui en raison de la hausse du dollar.