COTidienne

Marché des céréales du 24 janvier 2025 - Prix du blé et du maïs en baisse face à une demande internationale faible et à des prises de profits

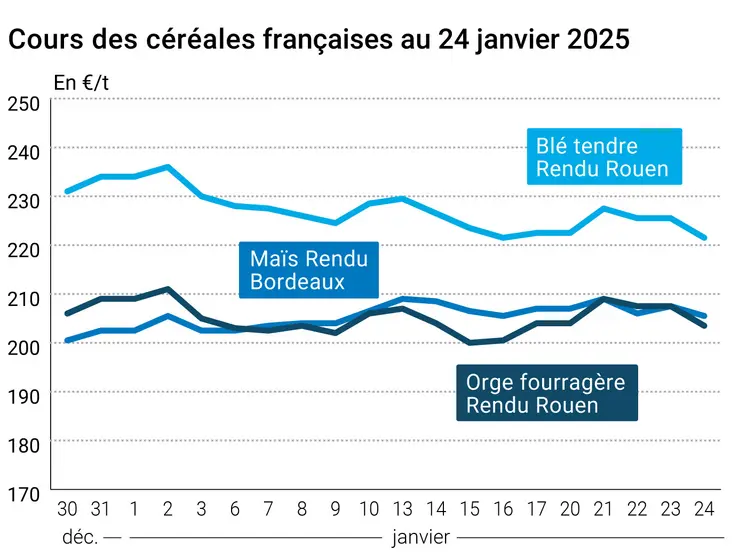

L’évolution des prix du blé, de l’orge et du maïs français entre le 23 et le 24 janvier 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 23 et le 24 janvier 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix des principaux contrats à terme sur le blé et sur le maïs ont perdu du terrain vendredi 24 janvier 2025, à la fois sur le CBOT et sur Euronext, et pour l’ensemble des échéances ouvertes. La baisse a été plus franche sur le blé que sur le maïs. Les cotations sur les marchés physiques hexagonaux ont reculé en ce qui concerne le blé tendre, l’orge fourragère et le maïs. Ils sont demeurés stables pour le blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Côté blé, la séance sur le CBOT a été animée par des ventes techniques et de la part des fonds amenant les cours à tester les niveaux de 545 cts$/boisseau sur l’échéance mars et à passer en dessous des 560 cts$/boisseau sur l’échéance mai. Les ventes à l'exportation hebdomadaires de blé états-unien ont déçu le marché même si elles sont dans les attentes des analystes. Pour les autres marchés, l’Argentine a annoncé une réduction des taxes à l’exportation sur le blé, redonnant de la compétitivité aux matières premières agricoles du pays. Le Mexique pourrait importer un peu plus de blé que prévu en raison des mauvaises conditions météorologiques qui ont en partie affecté sa production. De façon générale, les activités d’exportations baissent en général (Ukraine, Russie…) avec des chargements français quasiment à l’arrêt. Les opérateurs sont aussi dans l’attente des décisions de la part de la nouvelle administration états-unienne en matière de politique commerciale.

Le maïs états-unien quant à lui a subi des prises de profit vendredi dans une séance animée par des ventes techniques. Là aussi, l’annonce de la baisse des taxes sur les exportations argentines interpellent les opérateurs. On note de nombreux achats internationaux ces derniers jours sur la campagne 2025-2026 (Mexique, Japon, Chine). De plus, les ventes états-uniennes à l'exportation hebdomadaires, ressorties proche de la borne haute des attentes sur la semaine du 9 au 16 janvier, mitigeaient également la tendance.

Sur Euronext, les cours se sont aussi repliés et sont passés sous les 214 €/t pour l’échéance mars et sous les 219 €/t pour celle de mai. Aux prises de bénéfices s’est ajoutée une parité euro-dollar peu favorable aux grains européens (1,0503 $ vendredi versus 1,0415 la veille). Au 17 janvier 2025, la production hebdomadaire d’éthanol aux Etats-Unis a progressé à 1,099 million de barils par jour (+ 4 000 barils par jour en comparaison avec la semaine précédente) et les stocks cumulés ont progressé à 25,874 millions de barils (+866 000 barils versus la semaine précédente), soit un plus haut niveau depuis la mi-avril.

En France, des vigilances orange (risque de crue génératrice de débordements importants) sont maintenues ce lundi sur les rivières Mayenne et Oudon (affluent de la Mayenne) sur le territoire Maine-Loire aval, sur le Meu, l’Ille et la Vilaine amont en Ille-et-Vilaine, sur la Dives (Calvados), l’Orne amont et l’Orne moyenne et aval (Calvados et Orne) et sur l’Iton amont dans l’Eure. Météo France a même placé la totalité du département de l’Ille-et-Vilaine en vigilance rouge (absolue) pour les crues.

Par ailleurs, le Sénat va débattre, à partir de ce lundi et pendant plusieurs jours, de textes de loi autour de la thématique de l’agriculture : loi d'orientation (avec notamment les notions d'intérêt général majeur pour l’agriculture et de non-régression de la souveraineté alimentaire), néonicotinoïdes, levée des contraintes au métier d’agriculteur, facilitation de la construction de réserves d'eau et de bâtiments d'élevage, fin de la séparation entre vente et conseils pour les produits phytosanitaires… De son côté, le ministère de l’Economie et des Finances présente le rapport final sur les "Enjeux économiques de la transition vers la neutralité carbone".

Concernant l'écluse de Müden (Allemagne) sur la Moselle, endommagée début décembre, de nouvelles portes ont été installées, qui vont être testées le 30 ou le 31 janvier, dans l'objectif d'une réouverture à la navigation le 31 janvier ou le 1er février, selon une information de l'Office des voies navigables et de la navigation Mosel-Saar-Lahn.

Les cours du pétrole ont terminé en hausse vendredi, « après une semaine agitée, les opérateurs doutant que Donald Trump parvienne à faire plier l'Organisation des pays exportateurs de pétrole (Opep) sur une augmentation de sa production », rapporte l’AFP.

A l’international, le Panama a lancé un audit pour mieux comprendre la réelle présence de la Chine dans la gestion des affaires du canal de Panama, selon Farm Policy. Les ministres de l’Agriculture de l’Union européenne se réunissent en ce début de semaine et l’Allemagne publie son indice IFO du moral des entrepreneurs dans le pays, un indicateur clé de l’économie d’Outre-Rhin.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Mexique, blé, production : 2,64 Mt pour 2024-2025 contre 3,476 Mt l’an passé (source : FAS)

- Algérie, blé, production : vue à 3 Mt pour 2024-2025 contre 2,7 Mt en 2023-2024 (source : FAS)

- Algérie, orge, production : vue à 1,2 Mt pour 2024-2025 contre 1,025 Mt en 2023-2024 (Source : FAS)

- Mexique, maïs, production : vue à 23,3 Mt pour 2024-2025 contre 23,5 Mt en 2023-2024 (source : FAS)

- Maroc, blé, production : vue à 2,46 Mt pour 2024-2025 contre 4,158 Mt en 2023-2024 (source : FAS)

- Maroc blé, importations : vues à 7,5 Mt pour 2024-2025 versus 6,006 Mt en 2023-2024 (source : FAS)

- Maroc, orge, production : vue à 660 kt en 2024-2025 contre 1,35 Mt en 2023-2024 (source : FAS)

- Maroc, orge, importations : vues à 1,15 Mt pour 2024-2025 versus 1,533 Mt en 2023-2024 (source : FAS)

Commerce international :

- Algérie, blé tendre, importations : vues à 9 Mt pour 2024-2025 contre 9,4 Mt en 2023-2024 (source : FAS)

- Algérie, blé dur, importations : le gouvernement algérien n’a pas prévu d’acheter de blé dur en 2025 (source : FAS)

- Algérie, orge, importations : vues à 700 000 t pour 2024-2025 contre 650 000 t en 2023-2024 (source : FAS)

- Etats-Unis, blé, ventes à l’exportation hebdomadaires : pour la semaine se finissant au 16 janvier 2025, 215 300 t, dans les attentes des analystes (source : USDA)

- Etats-Unis, maïs, ventes à l’exportation hebdomadaires : pour la semaine se terminant au 16 janvier 2025, 1 670 200 t, dans les attentes des analystes (source : USDA)

- Mexique, maïs, importations : vues à 25 Mt pour 2024-2025 versus 24,759 Mt en 2023-2024 (source : FAS)

ERRATUM :

Entre le 8 et le 22 janvier 2025, le maïs en Départ Sud-Est valait 215 €/t.

Marchés physiques français du 24 janvier 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | janv.-mars | 221,50 | N | |

| Rendu La Pallice | 76/220/11 Récolte 2024 | janv.-mars | 221,00-221,50 | N | |

| Rendu Rouen | 76/220/11 Récolte 2024 | janv.-mars | 221,50 | N | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | janv.-mars | 220,50 | N | |

| Fob Moselle | meunier Récolte 2024 | janv.-mars | 223,50 | N | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 231,68 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | janv. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 232,58 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | janv.-mars | 227,50 | N | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | janv.-mars | 218,50 | N | |

| Départ Sud-Est | meunier Récolte 2024 | janv.-mars | 225,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | janv.-mars | 290,00-295,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | janv.-mars | 275,00 | N | |

| Départ Sud-Est | normes semoulières Récolte 2024 | janv.-mars | 280,00-285,00 | N |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | janv.-mars | 205,50 | N | -2,00 |

| Rendu La Pallice | Récolte 2024 | janv.-mars | 206,50 | N | |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 209,50-210,50 | N | |

| Fob Bordeaux | Récolte 2024 | janv.-mars | 209,50 | N | |

| Fob Rhin | Récolte 2024 | janv.-juin | 221,50 | N | |

| Départ Sud-Est | Récolte 2024 | janv.-mars | 215,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | janv.-mars | 203,50 | N | -4,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 205,50 | N | |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-juin | 196,50 | N | |

| Départ Eure/Eure-et-Loir | Récolte 2024 | janv.-mars | 191,50 | N | |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | janv.-mars | 207,50 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | janv.-juin | 220,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | janv.-juin | 239,00 | N |

Cotations des issues de meunerie du 21 janvier 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T | ||

| pellets | dispo. | 162,00-164,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 23 janvier 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2485,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 900,00 | N |

Evolution dollar / euro du 24 janvier 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9549 euro |

| 1 euro | 1,0472 dollar |

Clôture du marché à terme de Chicago du 24 janvier 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 544,00 | cents/bois. |

| Maïs | 486,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 24 janvier 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 226,00 |

| Mai 2025 | 231,00 |

| Sept. 2025 | 226,00 |

| Volume | 82442 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 213,75 |

| Juin 2025 | 218,50 |

| Août 2025 | 223,00 |

| Volume | 3022 |

Cotations des marchés internationaux du 24 janvier 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2025 | 74,66 $ |

| Indices des frets maritimes | du 24 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 778 | -46,00 |

| Baltic Panamax Index (BPI) | 774 | -30,00 |

| Baltic Capesize Index (BCI) | 983 | -98,00 |

| Baltic Supramax Index (BSI) | 639 | -15,00 |

| Baltic Handysize Index (BHSI) | 411 | -7,00 |