COTidienne

Oléagineux - Les prix du colza et du soja progressent sauf sur l’échéance la plus rapprochée

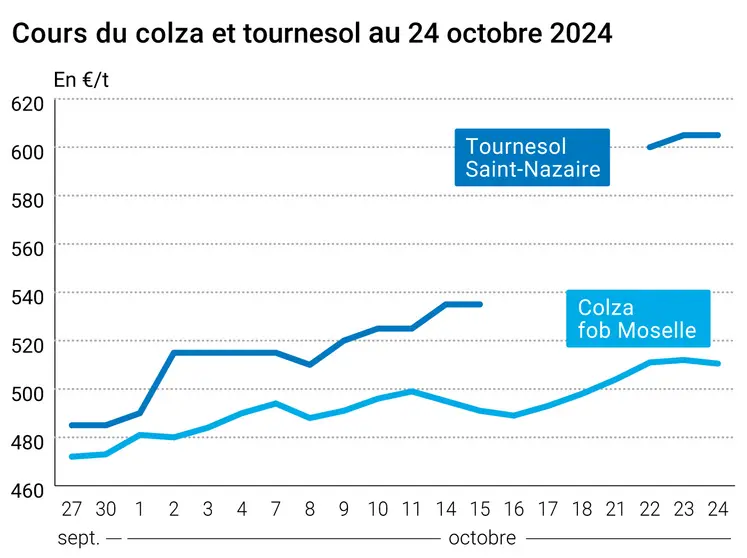

L’évolution des prix du colza et du tournesol français entre le 23 et le 24 octobre 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du colza et du tournesol français entre le 23 et le 24 octobre 2024, expliquée par La Dépêche Le petit meunier.

Les prix des principaux contrats à terme sur le soja et sur le colza ont connu la même dynamique ce jeudi 24 octobre 2024 : en recul sur l’échéance novembre et en hausse sur les suivantes, sur Euronext comme sur le CBOT. La progression des cours vaut pour toutes les échéances, sauf pour le colza européen en net retrait sur mai et août 2026. A noter que l’échéance d’août 2025 en colza devient quasiment la troisième échéance la plus traitée (au niveau de celle de novembre) avec une clôture à 482 €/t versus 479 €/t la veille. Sur les marchés physiques hexagonaux, les prix du colza ont un tout petit peu reculé, toujours au-dessus des 508 €/t.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En soja, la publication des ventes à l’exportation hebdomadaires états-uniennes a donné une belle dynamique à la séance, la Chine apparaissant toujours en tête des pays destinataires de l’origine états-unienne. Par ailleurs, les moissons continuent de bien progresser aux Etats-Unis et les pluies en Amérique latine font du bien aux parcelles. De nouveaux chiffres concernant le soja brésilien ont été publiés par le réseau d’information global sur l’agriculture (Gain) états-unien situé dans le pays (voir Fondamentaux). L’association des exportateurs brésiliens a annoncé une légère hausse de ses exportations hebdomadaires par rapport à la semaine précédente. Aux Etats-Unis, les prix des tourteaux de soja étaient orientés à la baisse et ceux de l’huile à la hausse (toujours une demande mondiale forte sur cette dernière). En France, suite au mouvement de grève entamé le 17 octobre au sein de la société de remorqueurs Boluda sur la zone portuaire de Saint-Nazaire, certains navires convoyant du soja destiné à la transformation en alimentation animale sont dans l’impossibilité d’accoster. Contactée par nos confrères d’Agra Presse le 24 octobre, l’agence de communication du Snia (Syndicat national de l'industrie de l'alimentation animale) indique que les bateaux ne pouvant être déchargés à Montoir-de-Bretagne (Loire-Atlantique) ont été redirigés vers le port de Lorient (Morbihan). Il convient désormais de « trouver suffisamment de camions pour acheminer le soja à bon port ». Un point qui ne semble pas inquiéter outre mesure les adhérents du Snia.

Le marché du colza européen bénéficie de la bonne dynamique de celui de l’huile de palme, qui combine à la fois forte demande et raréfaction de l’offre au niveau mondial. Les dernières prévisions concernant le colza en Europe (Ukraine et Russie incluses) contribuent également au raffermissement des prix (voir Fondamentaux). A noter, en France, la publication d’un guide de culture du colza bio par Terres Inovia dans le cadre du projet Secolbio (avec 13 partenaires : des chambres régionales et départementales d’agriculture, le GAB 56, l’Union française d'agriculture biologique et AgriBioUnion).

Les prix du canola coté à Winnipeg ont bien progressé, soutenus par ceux du soja notamment.

L’huile de palme malaisienne à Kuala Lumpur a poursuivi dans sa logique de hausse, avec toujours une demande mondiale forte (Inde et Chine à l’achat) et une offre de la part des pays producteurs qui commence à “se resserrer”. A ce rythme, et selon Abdul Hameed, directeur des ventes chez Manzoor Trading, la tonne d’huile de palme pourrait toucher les 5 000 ringgits sur l’échéance janvier 2025.

Les prix du tournesol sont restés inchangés en France ce jeudi, au-dessus des 600 €/t.

Dans sa publication d’octobre, l’indice FAO du prix des huiles végétales en septembre a montré une progression de 4,6 % par rapport à août, « au plus haut depuis début 2023 ». L’ensemble des huiles (palme, soja, tournesol et colza) a provoqué cette remontée des prix.

Par ailleurs, lors du sommet des Brics+ en Russie du 22 au 24 octobre, les neufs pays présents (Brésil, Russie, Inde, Chine, Afrique du Sud + Egypte, Emirats arabes unis, Ethiopie et Iran) ont signé une déclaration commune, dite de Kazan, qui les engage notamment à faciliter le commerce des matières premières agricoles et des fertilisants. Dans ce sens, ils accueillent officiellement avec bienveillance l’annonce faite par la Russie il y a quelque temps qui consiste à mettre en place une plateforme de commerce des matières premières, baptisée Bourse des grains des Brics.

Les cours du pétrole ont légèrement baissé jeudi en clôture, après être montés plus tôt dans la journée, « retenus par les efforts diplomatiques pour une désescalade au Proche-Orient » selon l’AFP. La parité euro-dollar s’est établi à 1,083 $ versus 1,078 $ la veille.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Brésil, soja, bilan : production estimée à 161 Mt en 2024-2025, contre 169 Mt officiellement et 152 Mt en 2023-2024 ; surfaces plantées prévues à 46,3 Mha, contre respectivement 47,3 Mha et 45,8 Mha ; exportations évaluées à 102 Mt en 2024-2025, contre respectivement 109 Mt et 97 Mt ; stocks finaux attendus à 6,1 Mt, contre 7,796 Mt et 6,146 Mt ; rendement calculé à 3,4773 t/ha, contre respectivement 3,5729 t/ha et 3,3188 t/ha (source : réseau local de l’USDA, Gain) ;

- Brésil, huile de soja, production : 11,1 Mt en 2024-2025, contre 11,02 Mt en 2023-2024 (source : réseau local de l’USDA, Gain) ;

- Brésil, tourteaux de soja, production : 42,74 Mt en 2024-2025, contre 42,427 Mt en 2023/2024 (source : réseau local de l’USDA, Gain) ;

- Brésil, soja, semis : réalisés sur 17,6 % des surfaces prévues au 20 octobre, contre 9,1 % au 13 octobre et 28,4 % en moyenne cinq ans ; dans le Mato Grosso, le premier Etat producteur, les semis sont réalisés sur 25,08 % des surfaces prévues en 2024-2025, contre 60 % en 2023-2024 et 44,4 % en moyenne cinq ans (source : IMEA) ;

- Brésil, soja, exportations : 4,62 Mt cette semaine contre 4,34 Mt la semaine dernière (source : Anec) ;

- Ukraine, colza, production : estimée en potentielle baisse de 20 % pour 2024-2025 en raison du retard des semis et des mauvaises conditions de développement des plantes avant l’hiver ; 1,05 Mha plantés contre 1,27 Mha l’an passé à la même époque (source : UkrAgroConsult) ;

- Russie, oléagineux, production : 28,5 Mt en 2024-2025, en baisse, en raison d’un recul des rendements (source : Ikar) ;

- Russie, tournesol, surface plantée : 9,8 Mha (source : Ikar) ;

- Russie, soja, surface plantée : 4,3 Mha contre 3,6 Mha en 2023-2024 (source : Ikar) ;

- Russie, colza, surface plantée : 2,7 Mha contre 2,1 Mha en 2023-2024 (source : Ikar) ;

- Argentine, tournesol, semis : réalisés sur 24 % des surfaces contre 25 % en 2023 et 37 % en moyenne cinq ans (source : Areté - Market Intelligence).

Commerce international :

- Etats-Unis, soja, vente : 198 000 t pour une destination non communiquée, sur la campagne 2024-2025 (source : USDA) ;

- Etats-Unis, soja, ventes à l’exportation : 2 151 700 t pour la semaine se terminant le 17 octobre 2024, dans les attentes des analystes (source : USDA) ;

- Bangladesh, huile de soja, appel d’offres : pour l’achat de 5,5 millions de litres (source : trader indien).

Marchés physiques français du 24 octobre 2024 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2024 | oct.-déc. | 605,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2024 | oct.-déc. | 605,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2024 | oct.-déc. | 508,50 | N | -1,50 |

| Fob Moselle | Récolte 2024 | oct.-déc. | 510,50 | N | -1,50 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% pellets Brésil | nov. | 393,00 | V | -3,00 |

| 48% pellets Brésil | déc. | 394,00 | V |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2024 | oct.-déc. | 295,00-300,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2024 | oct.-déc. | 300,00 | N | 0,00 |

Cotations commerciales des produits laitiers du 24 octobre 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2420,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 855,00 | T |

Evolution dollar / euro du 24 octobre 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9258 euro |

| 1 euro | 1,0801 dollar |

Clôture du marché à terme de Chicago du 24 octobre 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 996,25 | cents/bois. |

| Tourteaux de soja | 310,40 | $/t |

| Huile de soja | 44,33 | cts/livre |

Clôture du marché à terme Euronext du 24 octobre 2024

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2024 | 508,50 |

| Févr. 2025 | 515,25 |

| Mai 2025 | 513,75 |

| Volume | 29496 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 698,50 |

| Juin 2023 | 698,50 |

| Sept. 2023 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 196,25 |

| Juin 2023 | 196,25 |

| Sept. 2023 | 196,25 |

| Volume | 0 |

Cotations des marchés internationaux du 24 octobre 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Déc. 2024 | 70,19 $ |

| Indices des frets maritimes | du 24 octobre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1417 | -28,00 |

| Baltic Panamax Index (BPI) | 1216 | -22,00 |

| Baltic Capesize Index (BCI) | 1859 | -62,00 |

| Baltic Supramax Index (BSI) | 1245 | -4,00 |

| Baltic Handysize Index (BHSI) | 727 | -4,00 |