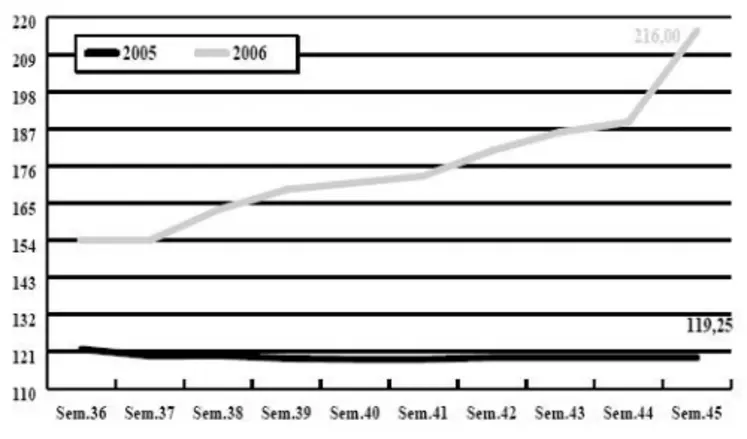

Nouvelle explosion des orges de brasserie

ORGE DE BRASSERIE : très forte progression des cours… dans le vide !

Nouvelle séance de forte hausse des cours cette semaine sur les orges de brasserie, que ce soit sur les printemps ou sur l’Esterel. Et cette fois, on ne fait pas dans la dentelle. La Scarlett flambe totalement enregistrant environ 27 €/t pour s’établir autour de 216 à 218 €/t. Quant à l’Esterel, elle se consume aussi avec exactement la même progression d’une semaine à l’autre. Si quelques affaires se marquent à ces niveaux de prix, les volumes sont très réduits. Mais les fondamentaux du marché restent de toute façon en faveur d’une poursuite de la hausse des cours… Mais jusqu’où ? Conjoncturellement, la situation mondiale de l’orge de brasserie favorise plutôt la France par rapport à ses concurrents, comme le révèle la lettre d’information de l’AGPB, Blé Contact. Selon les prévisions, l’Australie devrait voir sa production reculer de 60 % et le Canada devrait avant tout venir combler le déficit de disponibilités que connaissent les États-Unis. L’origine française est pour l’heure privilégiée.

BLÉ TENDRE : le grand calme

On pensait voir revenir un semblant d’activité commerciale après une semaine de la Toussaint inerte, mais ce fut un vœu pieu… « On se croirait à Noël » nous affirmait ce mercredi un courtier, tant la situation semble bloquée. Le marché français semble donc en sommeil, avec des cours qui décrochent légèrement en portuaire et ont bien du mal à résister sur l’intérieur. Si la rétention en culture est encore importante, la demande n’est pas non plus très présente.

À l’international, l’Égypte a de nouveau acheté 210.000 tonnes de blés américain et russe. Une fois de plus, l’origine française a été écartée. Il semblerait que les exportateurs français ne veuillent pas prendre en compte la tendance baissière du marché et donc se retrouvent « hors du coup ». Les opérateurs attendent aussi les derniers résultats du Conseil de direction de l’Office national interprofessionnel des grandes cultures (Onigc) pour jauger de la suite des événements.

BLÉ DUR : prix toujours fermes

Fermeté des cours cette semaine, malgré un certain ralentissement de l’activité commerciale. Les disponibilités commencent déjà à se faire rares sur la façade Atlantique, alors que le Sud-Ouest est encore bien founi. La concurrence canadienne et l’érosion du dollar ne facilitent pas notre compétitivité.

ORGE DE MOUTURE : plus actif

Le marché des orges fourragères bénéficie du différentiel prix nettement en sa faveur actuellement, avec quelques couvertures de la part des fabricants d’aliments du bétail. Mais la situation est tout de même calme, et le portuaire a même tendance à se fragiliser.

MAÏS : nervosité à Chicago

Pas grand chose non plus à se mettre sous la dent cette semaine, avec un marché français qui reste sourd aux perturbations et à la nervosité des cours du maïs à Chicago.

FRETS MARITIMES : rebond des cours

Si les prix du transport pétrolier se sont nettement recroquevillés, en revanche, les frets secs sont en forte progression en raison d’une demande chinoise qui s’est réveillée. Ainsi le Baltic Dry Index a rebondi à 4.188 points, contre 3.982 points la semaine précédente. Même tendance pour le Baltic Panamax Index, celui-ci ayant progressé à 4.015 points, contre 3.617 points.

CÉRÉALES : l’impact des adhésions de la Roumanie et de la Bulgarie

Dans sa dernière édition, Blé Contact fait un point sur l’impact céréalier dans l’UE des adhésions de la Roumanie et de la Bulgarie au 1 er janvier 2007. Il en ressort que le volume de production de céréales devrait s’accroître d’environ 8,5 %. Avec 15 Mt récoltées en 2006, la Roumanie se trouve à peu près au même niveau que la Hongrie, avec plus de la moitié de sa production céréalière composée de maïs.

OLÉAGINEUX : explosion en tournesol

On ne s’attardera pas sur le cas du colza qui génère cette semaine encore très peu d’affaires. Les prix ont atteint un niveau plafond et certaines cotations commencent même déjà leur descente. En tournesol, en revanche, la situation est explosive. Les cours progressent fortement sous l’effet de l’augmentation des marges de trituration. Celles-ci sont d’ailleurs si hautes sur la Mer Noire que leurs graines n’arrivent plus jusqu’ici.

TOURTEAUX : hausse en soja

Dans l’attente du rapport de l’USDA et d’indications de marché plus claires, les opérateurs ont été peu actifs. Les prix des tourteaux sont globalement haussiers et n’ont pas permis de générer un bon volume d’affaires. Les récoltes de soja aux Etats-Unis devraient être bonnes mais celle de maïs cumulant recul etretard a fait grimper le marché de la protéine à Chicago. Il a entraîné dans son sillage le soja et le blé. Concernant les tourteaux de colza et de tournesol, les affaires sont très rares.

ISSUES DE MEUNERIE : fermeté

Avec l’arrivée de temps plus froids, l’activité se réveille. Que ce soit en région parisienne on en province, les offres sont rares, tandis que les besoins apparaissent plus forts. Dans ce contexte, les prix se réhaussent.

DÉSHYDRATÉS : marché éteint

Les échanges restent rares et le marché est éteint. Les pulpes de betteraves demeurent peu offertes, sans surprise pour la période. Les acheteurs ne manifestent guère de besoins de réapprovisionnements. Marché atone en luzernes déshydratées également. Les affaires sont rares et les prix sont reconduits sur les bases actuelles.

CO-PRODUITS : flambée en lactosérum

Le marché de la poudre de lait marque une baisse d’activité ainsi qu’un recul de la cotation qui correspond cette semaine au niveau de prix réalisé pour des livraisons de novembre à décembre. En lactosérum, le marché est très ferme, compte tenu de disponibilités toujours réduites. En PSC, le marché demeure calme. Les acheteurs restent réservés, jugeant les prix trop élevés. En pailles et fourrages, un léger regain d’activité s’est fait sentir. Les acheteurs ont manifesté davantage de besoins. Les prix ont été revus un tant soit peu à la hausse. Prix reconduits en corps gras animaux.

PRODUITS DIVERS : mitigé

Le marché des semences fourragères reste calme et les cours ne varient pas. Peu d’activité également en graineterie, sauf pour le millet blanc. Pour ce dernier, les prix s’affichent à nouveau à la hausse, en raison des besoins des acheteurs. Le peu d’offres proposées avive les tensions. En légumes secs, la fermeté se poursuit en haricot, car les récoltes sont insuffisantes en Chine et en Amérique. Hausse en pois chiche également. Le marché est vif.

PROTÉAGINEUX : nouveau recul des pois et fin des féveroles exportables

Les cours des pois ont continué à reculer cette semaine avec un ralentissement de la demande et des vendeurs qui campent sur leur position, réduisant encore un peu plus la réalisation d’éventuelles transactions. Dans certaines régions, notamment l’Eure/Eure-et-Loir/Loiret, la Seine-et-Marne et la Champagne, les cours parviennent à se maintenir à leur niveau de la semaine passée. Ils bénéficient d’une petite demande et d’une bonne résistance des vendeurs.

Concernant les féveroles, les prix en hausse et l’intérêt acheteur ne suffiront plus pour faire sortir des marchandises épuisées. Il semble qu’il n’y ait plus rien à exporter en qualité destinée à l’alimentation humaine. Les cours sont reconduits pour les productions visant les fabricants d’aliments du bétail. Enfin, au sujet de la récolte 2006, très homogène et en retrait quantitatif – même si les rendements sont meilleurs que l’an passé –, la récente analyse conjointe d’Arvalis et de l’Unip fait part de l’absence de grain germé et ce malgré des récoltes tardives dans le Nord.