Nette accentuation du mouvement baissier

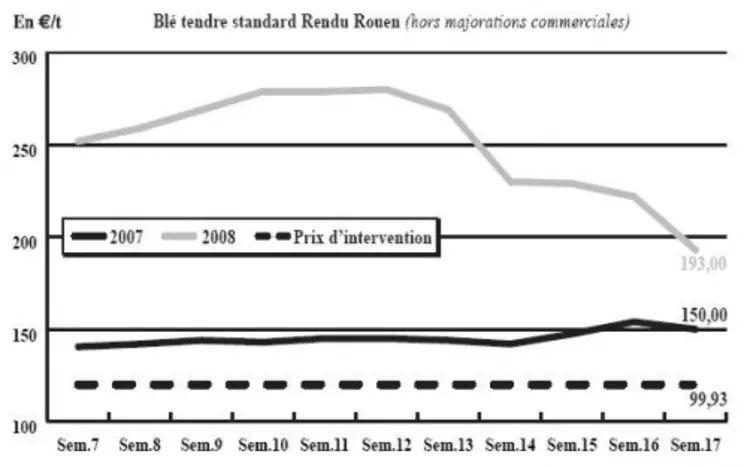

BLÉ TENDRE : repli face aux perspectives de production

Les cours ont enregistré une forte baisse cette semaine en raison des bonnes perspectives de production en France, en Europe et dans le monde. En France, à 5 Mha, la sole de blé tendre progresserait de 5 % (+250.000 ha). Les surfaces sont en hausse dans toutes les régions. Dans ce contexte, les consommateurs ont cherché à jouer la baisse alors que les vendeurs souhaitent dégager des capacités de stockage. De quoi accentuer le mouvement de repli conforté par ailleurs par l’évolution du marché mondial. L’AR tire à la baisse la NR, les affaires se limitant à la soudure. On a en revanche enregistré des offres en culture. La chute sur les prix a relancé l’intérêt des importateurs. Ainsi, le Maroc, la Jordanie et l’Egypte se sont manifestés sur le marché international. Mais les blés français n’ont pas réussi à séduire le Caire qui a finalement commandé 85.000 t de blé russe et 120.000 t d’américain. La pointe de fermeté provoquée par l’intérêt égyptien est donc retombée. Cet épisode de volatilité a fait fuir les opérateurs.

BLÉ DUR : marché inexistant

L’activité est toujours inexistante sur ce marché. A noter néanmoins une petite demande des Espagnols qui cherchent à ajuster leurs couvertures sur la période de soudure d’inter-campagne. Mais vendeurs et acheteurs ont du mal à trouver un terrain d’entente. Les premiers offrent, en fob Séville, 410 €/t alors que les seconds seraient preneurs à 400 €/t. L’annonce de la progression des semis canadiens, qui seraient en hausse de 22,5 % sur un an, selon les estimations officielles, n’a pas fait sourciller le marché. Par ailleurs, selon le Scees, les surfaces de blé dur diminuent de 20.000 ha, soit 3,5 % par rapport à 2007. Toutefois, elles dépassent de 5 % la moyenne des cinq dernières années. Les superficies perdent 4 % en Midi-Pyrénées, première région productrice avec 29 % des surfaces.

ORGE DE MOUTURE : des prix en net recul en sympathie avec le blé

Le marché est très peu sollicité. Faute d’échanges significatifs, les cours, en sympathie avec le fort recul du blé, ont cédé du terrain. La progression de 3 % sur un an (+50.000 ha) de la sole, estimée à 1,75 Mha par le Scees, n’est d’ailleurs pas pour soutenir les prix. Après trois ans de hausse, les surfaces d’orges continuent donc de se développer et dépasse de 4 % la moyenne quinquennale. L’accroissement concerne la majorité des régions. La sole augmente de 3 % en Champagne-Ardenne et dans le Centre. Elle n’évolue pas en Bourgogne.

ORGE DE BRASSERIE : opérateurs dans l’expectative

Les opérateurs restent attentifs aux semis qui semblent avancer dans de bonnes conditions dans les pays producteurs d’Europe du nord. L’activité est des plus réduites avec des cours qui s’inscrivent en retrait en nouvelle récolte dans l’ambiance générale baissière.

MAÏS : des consommateurs bien couverts sur avril-juin

Le marché du maïs a lui aussi cédé du terrain en sympathie avec les autres céréales fourragères. Celui-ci parvient cependant à mieux résister, à la faveur d’une petite demande des fabricants d’aliments composés dans certaines régions. Mais d’une manière générale, les industriels sont déjà suffisamment couverts sur avril-juin. De leur côté, les vendeurs souhaitent faire de la place dans les silos avant l’arrivée des blés et revoient leurs exigences à la baisse.

FRETS : les prix se détendent en frets fluviaux

Les armateurs proposent enfin des prix plus raisonnables, sur un marché qui devenait surréaliste. Nous enregistrons donc des baisses des frets fluviaux, hormis pour les trajets à destinations jugées délicates comme Deventer, pour lesquelles le nombre de bateaux aptes à naviguer dans ces eaux est moindre. Les indices des frets maritimes ont pour leur part nettement renchéri sur la semaine.

TOURTEAUX : sans activité

Les prix des tourteaux évoluent au gré des fluctuations du marché de la protéine à Chicago, où le soja a d’abord bien reculé avant de se reprendre en milieu de semaine. Cette fermeté retrouvée est due à l’enlisement du conflit en Argentine qui bloque l’export, ainsi qu’aux grèves brésiliennes. Le tourteau de soja disponible se trouve ainsi très cher et n’incite guère aux achats, même si quelques volumes en rapproché sont rapportés. Les prix des tourteaux de colza et de tournesol observent des tendances similaires aux graines. Les échanges sont au plus bas malgré le recul des prix.

PROTÉAGINEUX : paralysé

L’inertie est totale en pois. Aucune transaction n’est conclue. En féveroles, les acheteurs ne sont pas revenus. Les cours du complexe sont reconduits, sans plus.

ISSUES DE MEUNERIE : sans ressort

L’activité s’est essoufflée cette semaine avec le retrait général de la demande et une offre toujours parcimonieuse. Les cours s’affichent en recul. Le marché des remoulages et des farines basses est inexistant.

DÉSHYDRATÉS : sans animation

En luzernes, les cours des deux campagnes se rejoignent. Quelques reventes sont réalisées en ancienne récolte, ce qui pousse les prix à la baisse. La nouvelle n’est pas vendeuse. Le marché des pulpes n’est pas acheteur en ancienne campagne, avec des cours qui fléchissent.

CO-PRODUITS : tension des prix des produits laitiers

Le marché des produits laitiers est très ferme. La poudre de lait progresse en spot et génère des affaires sur le disponible. En lactosérum, les cours sont aussi en hausse.

Rien de neuf en pailles et fourrages. Le marché est figé dans l’attente de la nouvelle récolte, sans changement sur les cours. Le marché des PSC reste dans une grande placidité, pas de grands changements. En farines de poissons, les pêches ont redémarré le 21 au Pérou pour une première tranche de 2 Mt. Le million de tonnes restant pourra être pêché à partir du 2 juin. Le retour de la Chine sur le marché péruvien actuellement peu vendeur a entrainé une hausse sensible des cours.

PRODUITS DIVERS : marchés moroses

Quelques légères hausses en graines fourragères, traduites pas la grande incertitude au niveau des surfaces et des rendements qui menace le marché. Les intervenants appréhendent la récolte 2009 du fait du renchérissement des céréales, les agriculteurs projettant de privilégier ce marché plus lucratif. L’ambiance du marché de la graineterie est morose. Quelques réapprovisionnements classiques viennent animer le marché, les prix se révisent donc peu.

Les cours des légumes secs se stabilisent, sauf en lentilles rouges car le Moyen-Orient attend une récolte déficitaire. Le marché reste calme.

OLÉAGINEUX : fermeté du colza dans le sillage de Chicago

Sans activité, faute de demande, le marché du colza demeure scotché aux évolutions du marché de la protéine à Chicago. Les cours de la graine avaient commencé à perdre beaucoup de terrain en fin de semaine passée jusqu’au début de celle-ci, avant de se reprendre en sympathie avec la graine de soja outre-Atlantique. La reprise des cours du pétrole, qui ont atteint de nouveaux records à New York et à Londres (119,90 dollars le baril de « brut léger » à New York ce mardi) est la principale raison de la hausse des graines oléagineuses. De plus, le conflit entre agriculteurs et autorités gouvernementales semblent s’enliser en Argentine et continue de bloquer les échanges. Le Brésil étant aussi confronté à des problèmes de grève, l’approvisionnement est très difficile et profite au produit américain, d’autant que le dollar est au plus bas. En tournesol, les cours reculent dans une ambiance très peu active. Le marché est toujours privé d’offre ukrainienne et argentine.