Marchés

Moins de disponibilités sur le marché européen du porc charcutier, mais toujours peu de demande

Le début de l’année n’a pas été à la hauteur des attentes des éleveurs européens de porcs. Malgré une production en repli, les cours n’ont pas réussi à atteindre les niveaux nécessaires pour permettre aux trésoreries de s’assainir.

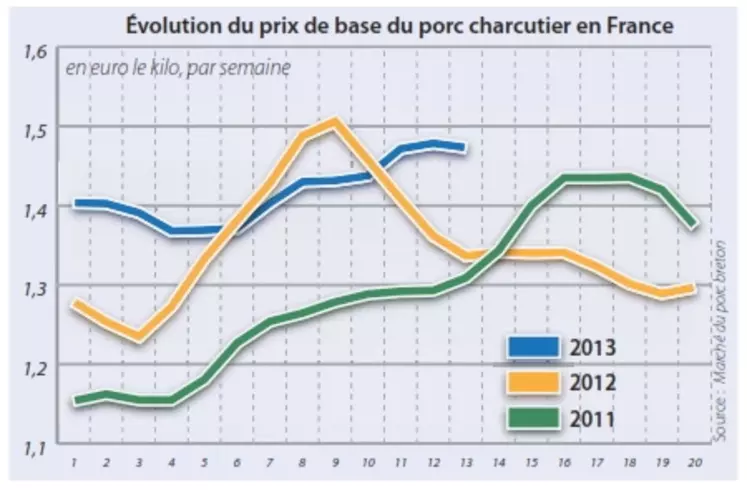

A 1,470 euro le kilo juste avant Pâques, le prix de base français dépassait d’un peu plus de 10 % son niveau de l’an dernier, mais restait près de 8 % sous celui des prix de revient, laissant les trésoreries toujours plus exsangues. Dans le même temps, la tendance était au statu quo chronique des principales références européennes. Le prix AutoFom allemand n’a pas réussi à franchir la barre des 1,68 €/kg depuis la mi-février. Pays-Bas et Belgique ont suivi le mouvement. En Espagne, et bien que ferme en début d’année faute d’offres suffisantes pour répondre à une demande d’abattage soutenue, le prix moyen s’est stabilisé en mars, dans l’attente d’une reprise de la demande.

Peu de besoins à l’export

Car c’est bien là que le bât blesse : la demande en viande n’est pas aussi soutenue qu’espérée. Certes, la consommation communautaire apparaît pour sa part peu évolutive. En France, selon FranceAgriMer-Kantar Worldpanel, les achats des ménages ont augmenté de 0,4 % en cumul sur janvier et février par rapport aux mêmes mois un an plus tôt. Mais dans le même temps, l’export a manqué de dynamisme. Selon le Marché du porc breton, Bruxelles a estimé à -2,4 % la baisse des expéditions européennes de viande porcine en janvier 2013 par rapport au même mois de 2012. Un manque d’entrain qui n’avait rien de catastrophique mais qui semble s’être aggravé en février et mars aux dires des professionnels de la viande. Ces derniers ont ainsi montré des besoins plus mesurés que prévus, ce qui a compensé la baisse de l’offre européenne, estimée par Bruxelles à près de 1,5 % au premier trimestre.

Moins d’offres à l’horizon

Les éleveurs veulent toutefois rester confiants. Le moyen terme devrait être placé sous le signe de la fermeté tarifaire. Si aucune relance du commerce export ne peut être garantie, l’arrivée d’une météo plus clémente est en mesure de dynamiser la demande intérieure. Dans le même temps, les volumes disponibles s’annoncent encore plus mesurés qu’en début d’année. La Commission prévoit une production européenne en baisse de 1,8 % au second trimestre et de 5,1 % au troisième comme au quatrième trimestres.