COTidienne

Marché des céréales du 14 janvier 2025 - Les prix du blé et du maïs sur Euronext sont pénalisés par la hausse de l’euro face au dollar

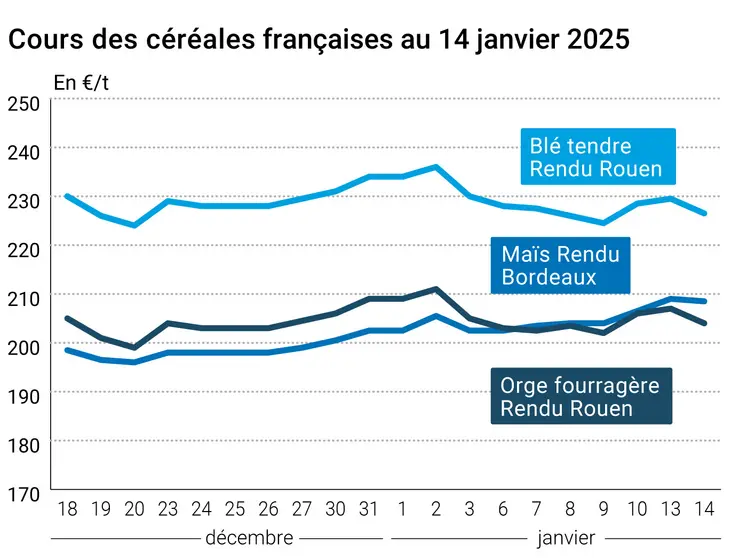

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et le 14 janvier 2025, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et le 14 janvier 2025, expliquée par La Dépêche Le petit meunier.

Les prix du blé et du maïs se sont inclinés sur Euronext entre le 13 et le 14 janvier, sous l’influence de plusieurs facteurs. Tout d’abord, des prises de bénéfice après les hausses de prix consécutives à la publication d’un rapport USDA haussier sont intervenues. En outre, le sursaut de l’euro par rapport au dollar pénalisait la compétitivité des origines européennes à l’export, ce qui a pesé sur les prix. De plus, le retard des exportations européennes de céréales continue de s’accentuer, et ce alors que les blés d'origines Argentine et Australie arrivent sur les marchés. La tension plus importante que prévu sur le bilan de maïs états-unien, soulignée par l’USDA, apportait tout de même un peu de soutien aux cours du maïs européen. Ceux du blé en trouvaient dans la nette baisse des exportations russes de blé et d’orge sur le début de l’année 2025.

La baisse des cours s’est répercutée sur les marchés physiques français du blé tendre, de l’orge fourragère et du maïs.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Le recul des exportations russes en blé vient notamment de la moindre présence de l’Égypte sur les marchés internationaux. Depuis l’annonce de la transition entre le GASC et l’agence militaire Mostakbal Misr pour les importations publiques, aucun appel d’offres n'a été lancé. Selon l’analyste Matt Ammerman de StoneX, les traders internationaux sont réticents devant le manque d’informations sur les conditions d’achat. Seules quelques transactions ont été conclues en direct avec la Russie. Pour le consultant Mike Verdin, l'absence d'appels d’offres égyptiens réduit la transparence du marché mondial, ceux-ci apportant habituellement de la visibilité sur la compétitivité des origines mer Noire.

Aux États-Unis, les marchés connaissaient des évolutions contrastées. Les cotations du maïs sur le CBOT à Chicago se sont inscrites en baisse d’une séance à l’autre, sous la pression vendeuse des agriculteurs états-uniens. Ceux-ci profitent en effet des dernières hausses de prix initiées par le rapport mensuel de l’USDA publié le 10 janvier. Mais la pression acheteuse de la part des fonds subsistait. Autre élément baissier, la prévision de pluies modérées sur l’Argentine, selon le modèle météorologique européen. Celles-ci pourraient apporter un peu de soulagement aux cultures, pénalisées par l’absence de précipitations depuis quelques semaines. Les indices de végétation permettent aussi de garder un peu d’optimisme sur le bon développement de la culture. Cependant, la Conab a révisé en légère baisse sa prévision de production de maïs pour le Brésil à 119,55 Mt, bien inférieure à celle de l’USDA (127 Mt). La récolte devrait tout de même progresser d’un an sur l’autre grâce à la hausse des rendements. L’agence brésilienne a laissé sa prévision d’exportations inchangée.

En blé, le marché était partagé entre une petite hausse des prix sur le CBOT à Chicago et une baisse à Kansas City en blé d’hiver et Minneapolis en blé de printemps. La baisse du dollar par rapport aux autres monnaies soutenait en effet les prix, mais le contexte reste très concurrentiel pour les blés états-uniens avec l’arrivée de ceux de l’hémisphère sud (Australie et Argentine). L’achat jordanien en blé d’hier a ainsi prouvé la compétitivité de l'origine australienne sur une grande partie du Moyen-Orient. Cette dernière est également la mieux placée vers l'Asie. Les températures froides sur les Grandes Plaines apportaient un peu de soutien aux prix, même si la plupart des cultures sont protégées par une couche de neige.

Notons que le service fédéral russe pour la surveillance vétérinaire et phytosanitaire a dénoncé hier le non-respect par les exportateurs kazakhs de l’interdiction des importations depuis le Kazakhstan vers la Russie. Seul le transbordement était autorisé. Le service étatique a pointé du doigt le risque d’encombrement des ports russes.

Enfin, signalons que les prix des céréales fourragères en Ukraine (maïs et orge) continuent leur progression, face à l’absence d’offres et à une demande dynamique sur le marché intérieur et à l’exportation, selon APK-Inform.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Brésil, maïs, production : 119,55 Mt contre 119,63 Mt pour la précédente estimation (Conab)

Commerce international :

- Russie, blé, exportations : 468 000 t entre le 1er et le 10 janvier (agence Interfax)

- Russie, orge, exportations : 10 400 t entre le 1er et le 10 janvier (agence Interfax)

- Brésil, maïs, exportations : 34 Mt, prévision inchangée par rapport à la précédente, mais en baisse d’un an sur l’autre (Conab)

- Jordanie, blé, achat : 60 000 t à 267,60 $/t C&F (Reuters)

Export et import européens au 12 janvier 2025 :

(source : Commission européenne)

| en tonnes | Cumulé 2024/25 | S28 2024/25 | Cumulé 2023/24 | S28 2023/24 |

| Blé tendre (export) | 11 488 235 | 219 279 | 17 634 367 | 741 108 |

| Orge (export) | 2 260 641 | 4 487 | 3 327 673 | 19 139 |

| Maïs (export) | 1 000 042 | 5 675 | 2 217 541 | 67 740 |

| Maïs (import) | 10 579 549 | 327 137 | 10 058 890 | 434 631 |

Marchés physiques français du 14 janvier 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | janv.-mars | 226,50 | N | -3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | janv.-mars | 226,50 | N | -3,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | janv.-mars | 226,50 | N | -3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | janv.-mars | 224,00 | N | -3,00 |

| Fob Moselle | meunier Récolte 2024 | janv.-mars | 231,00 | N | -2,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 237,08 | -0,80 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | janv. | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 236,48 | -2,60 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | janv.-mars | 232,00 | N | -3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | janv.-mars | 221,00 | N | -3,00 |

| Départ Sud-Est | meunier Récolte 2024 | janv.-mars | 240,00 | N | -0,50 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | janv.-mars | 290,00-295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | janv.-mars | 285,00-290,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | janv.-mars | 275,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | janv.-mars | 208,50 | N | -0,50 |

| Rendu La Pallice | Récolte 2024 | janv.-mars | 208,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 211,50 | N | -0,50 |

| Fob Bordeaux | Récolte 2024 | janv.-mars | 212,50 | N | -0,50 |

| Fob Rhin | Récolte 2024 | janv.-juin | 223,00 | N | 0,00 |

| Départ Sud-Est | Récolte 2024 | janv.-mars | 225,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | janv.-mars | 204,00 | N | -3,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 208,00-209,00 | N | -3,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | janv.-mars | 198,00 | N | -2,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | janv.-mars | 192,00 | N | -3,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | janv.-mars | 215,00 | N | -5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | janv.-juin | 221,00-225,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | janv.-juin | 241,00 | N | 0,00 |

Cotations des issues de meunerie du 14 janvier 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 9 janvier 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 865,00 | N |

Evolution dollar / euro du 14 janvier 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9761 euro |

| 1 euro | 1,0245 dollar |

Clôture du marché à terme de Chicago du 14 janvier 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 546,25 | cents/bois. |

| Maïs | 474,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 14 janvier 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 231,25 |

| Mai 2025 | 236,50 |

| Sept. 2025 | 228,75 |

| Volume | 59941 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 215,75 |

| Juin 2025 | 221,50 |

| Août 2025 | 225,75 |

| Volume | 3210 |

Cotations des marchés internationaux du 14 janvier 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Févr. 2025 | 77,50 $ |

| Indices des frets maritimes | du 14 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1080 | -13,00 |

| Baltic Panamax Index (BPI) | 906 | -20,00 |

| Baltic Capesize Index (BCI) | 1604 | -11,00 |

| Baltic Supramax Index (BSI) | 798 | -11,00 |

| Baltic Handysize Index (BHSI) | 494 | -8,00 |