Marchés encore étroits en récolte 2010

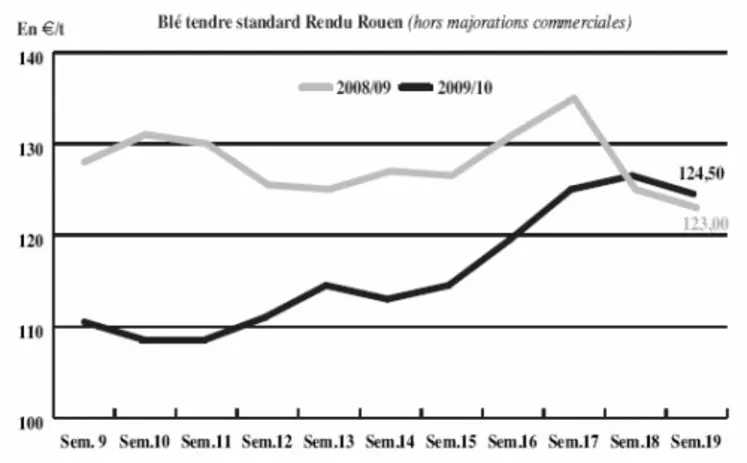

BLÉ TENDRE : l’activité s’accélère en portuaire sur la NR

Les prix du blé tendre en ancienne récolte reculent sur la semaine après avoir été bien soutenu jusqu’en au retour du weekend. L’assouplissement de la monnaie chinoise, qui pourrait doper la capacité d’importation de la Chine, a raffermi les cours pour des livraisons rapprochées. Toutefois le mouvement de fermeté s’est estompé dès mardi et les cotations s’affichent finalement en légère baisse. Les exportations européennes sont par ailleurs au beau fixe avec 627.752 t de blé exportées pour l’UE dont 219.140 t d’origine française. Ce mercredi, l’Algérie et le Bengladesh ont lancé un appel d’offre pour la livraison en août de 50.000 t de blé meunier chacun. L’activité portuaire s’accélère d’ailleurs sur la NR. Sur l’intérieur, les utilisateurs se montrent attentistes. Notons que la pression du risque mycotoxines est moins forte du fait des pluies. D’autre part, dans son dernier rapport de juin, le Coceral estime la récolte de blé de l’UE à 27 à 98,635 Mt contre 97,758 Mt l’an passé (rendement estimé à 67,7q/ha contre 70 q/ha), et la récolte française à 35,198 Mt contre 36,497 Mt en 2009 (rendement estimé à 71,3 q/ha contre 76,9).

MAÏS : sans grande orientation

Les prix du maïs français évoluent peu. La demande est calme. Les estimations du Coceral de juin font état d’une récolte 14,608 Mt, contre 15,146 Mt l’an dernier. Aux Etats-Unis, les récoltes s’annoncent bonnes avec des conditions climatiques favorables.

BLÉ DUR : très peu d’échanges

Le marché du blé dur présente une activité limitée cette semaine. L’humeur est à l’attentisme. On constate peu d’évolution des prix.

ORGE DE BRASSERIE : attentisme

Le marché est plongé dans l’attentisme, alors que la récolte sera plus tardive que l’an passé. Elle devrait démarrer une dizaine de jours plus tard dans le grand quart Nord-Est, où les premières orges d’hiver pourraient sortir vers le 5 juillet. En Allemagne, la moisson devrait débuter avec 15 jours de retard par rapport à 2009. Le marché manque de vendeurs. Faute d’échanges, les cours évoluent peu avec une pointe de fermeté.

ORGE DE MOUTURE : petites affaires

Des achats pour des livraisons sur la soudure sont réalisés par la nutrition animale. Les prix évoluent peu sur l’ancienne comme sur la nouvelle campagne.

FRETS: plus actif avec la nouvelle récolte

La demande de fret fluvial progresse avec l’approche de la nouvelle récolte en Europe. On note une bonne demande au départ de la région parisienne à destination de la Belgique où les prix sont intéressants actuellement. Les Pays-Bas sont aussi à la recherche de frets. Concernant le transport maritime, les indices reculent cette semaine.

TOURTEAUX : hausse en soja et lin

Les cours des tourteaux de soja sont en hausse, avec la reprise des achats chinois. Le temps peu favorable au Canada soutient également les cours. La récolte canadienne de lin pourrait être handicapée ce qui soutient également les tourteaux. En colza et tournesol, on rapporte peu d’activité et de changements.

PROTÉAGINEUX : peu d’affaires

Il devient difficile de trouver des prix en ancienne récolte. Il reste quelques camions mais sans plus. L’offre est toujours très limitée sur les deux campagnes.

ISSUES DE MEUNERIE : très calme

Les cours sont restés sur les mêmes niveaux cette semaine. Quelques affaires se traitent sur les longueurs pour des livraisons à partir de juillet.

DÉSHYDRATÉS : quelques d’affaires

Le marché des luzernes déshydratées ne rapporte pas d’évolution. En pulpes de betteraves, les cours sont stables à baissiers. Le marché en ancienne récolte devient revendeur, la demande étant moins présente avec les pluies. En nouvelle campagne, le marché est inexistant. Dans l’ensemble les clients, couverts, jouent l’attentisme. D’après Agreste, les surfaces 2010 de betteraves industrielles ont gagné 5.000 ha (+1%) par rapport à 2009, pour atteindre les 380.000 ha.

CO-PRODUITS : nouvelle hausse en produits laitiers

La hausse en produits laitiers se poursuit cette semaine. Les cours de la poudre de lait progressent pour des livraisons rapprochées. En lactosérum, les cours en spot sont aussi en hausse. En PSC, les prix des citrus ont poursuivi leur repli cette semaine. Les corn gluten feed sont un peu plus fermes. Les vendeurs sont absents sur le rapproché. En pailles et fourrages, l’attentisme règne à l’approche de la moisson. Les cours sont reconduits. L’activité est très faible avec le temps favorisant la mise en prairie.

PRODUITS DIVERS: comme un air d’été

Le marché de la graineterie se limite à des réapprovisionnements classiques. Les cours s’apprécient suivant l’ambiance actuelle. le marché des semences fourragères ne rapporte aucun mouvement. Les cours sont donc reconduits. En légumes secs, le Canada s’est pratiquement retiré du marché, les pois chiches indiens sont en hausse. L’activité demeure limitée. En farines de poisson, les pêches péruviennes se poursuivent au ralenti avec un arrêt de 15 jours dans la zone centre en raison d’un pourcentage trop élevé de poissons de petite taille et d’une météo peu favorable. La baisse de la demande mondiale ainsi que la reprise de l’euro ont entrainé une correction à la baisse des cours.

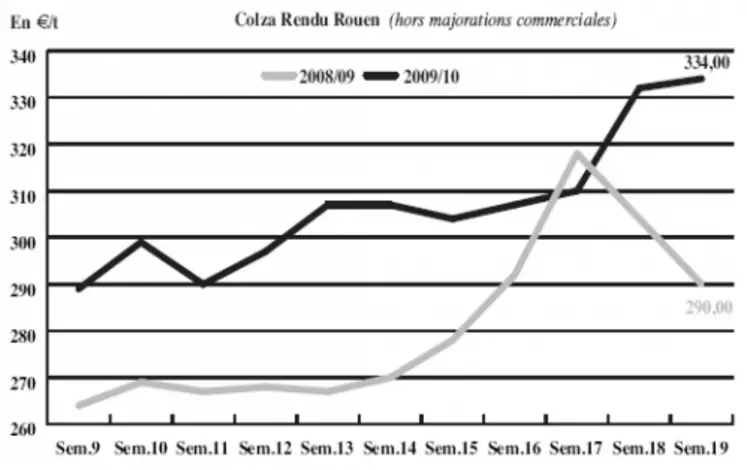

OLÉAGINEUX : colza en forte progression en sympathie avec le canola

Les cours du colza ont nettement progressé cette semaine portés par des fondamentaux haussiers et des éléments financiers plus ponctuels. Tout d’abord, le weather market a dopé les prix en Europe en sympathie avec le marché du canola canadien, très ferme en raison des retards de semis causés par les pluies, et de la fermeté du soja. Le pétrole a également tiré les cours vers le haut. Puis en début de semaine, l’annonce du gouvernement chinois d’assouplir ses normes en matière monétaire a conforté les perspectives d’exportation de matières premières sur cette destination. Ainsi les cours ont bien monté pour des livraisons rapprochées. Toutefois, cet effet a été de courte durée. Le Coceral estime, dans son rapport de juin, les récoltes européennes (EU27) de colza à 14,260 Mt contre 15,228 Mt l’an dernier, dont 4,778 Mt pour la France contre 5,562 Mt l’an passé. En tournesol, la récolte est projetée à 6,759 Mt contre 6,896 Mt, dont 1,728 Mt contre 1,676 Mt pour la France.