Marchés bousculés par le rapport USDA

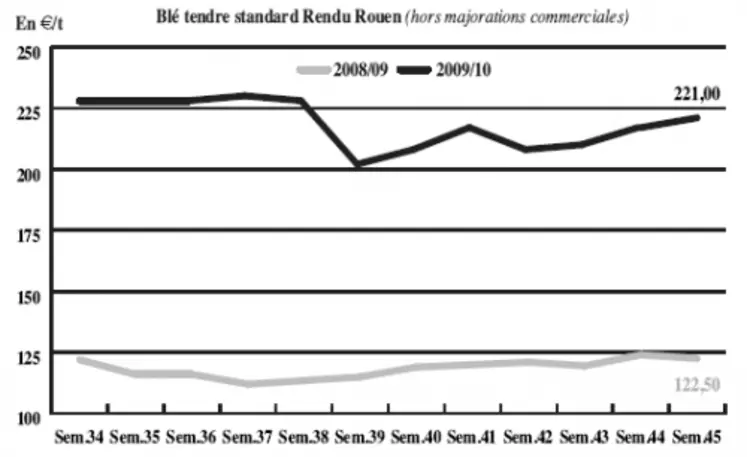

BLÉ TENDRE : la volatilité pertube les échanges

Le marché s’est montré relativement peu animé dans l’attente de la publication du rapport mensuel du département américain à l’Agriculture (USDA) sur l’offre et la demande mondiales. Comme attendu, celui-ci s’est avéré haussier, notamment en maïs, marché actuellement directeur au niveau international. En blé, malgré la révision à la hausse de la production internationale, à 642,89 Mt, le stock final a été abaissé, à 149,43 Mt. Par ailleurs, l’état des cultures de blé d’hiver américain continue de se détériorer. L’ensemble des ces éléments a alimenté la fermeté des prix. La hausse de l’euro par rapport au dollar – baissier suite à l’intervention de la Fed – pèse en revanche sur le marché. Ce dernier tendait à corriger à la baisse ce mercredi. Si quelques affaires se sont traitées en blé fourrager en prévision de la diffusion des statistiques américaines, les échanges sont laborieux, compte tenu de la volatilité. L’instabilité a fait fuir les meuniers, qui ne sont pas plus demandeurs sur la prochaine campagne (négociée autour de 195 à 197 €/t).

MAÏS : en nette hausse

Des affaires se sont traitées, notamment sur le Fob Rhin, avant la publication du rapport de l’USDA attendu haussier pour les prix. Les craintes se sont confirmées : la production mondiale a été revue à la baisse à 818,5 Mt, avec une récolte US en repli, à 318,5 Mt, du fait de moindres rendements. Le stock de report mondial a également été modéré à 21,01 Mt. Les cours tendaient à se détendre mercredi.

ORGE DE MOUTURE : des achats

Le marché s’est apprécié dans le sillage des autres céréales. Le dynamisme des ventes européennes à l’international, allemandes notamment, n’est pas pour contredire cette tendance. Très compétitive, l’orge a enregistré des achats réguliers. Les utilisations par les Fab restent prévues à 1,8 Mt par FranceAgriMer. Les prévisions d’exportation sont pratiquement inchangées à 7,34 Mt. La collecte est réduite de 95.000 t, à 8,32 Mt. Le stock de report ressort à 1,48 Mt.

BLÉ DUR : toujours peu animé

Le marché reste difficile. Quelques affaires se sont néanmoins traitées. Les exportateurs restent suspendus à la décision des autorités algériennes concernant les taxes à l’importation. Un compromis est espéré d’ici la fin du mois.

ORGE DE BRASSERIE : peu offert

L’activité est affectée par une petite rétention face à la volatilité du marché à terme. Mais malteurs et brasseurs ne sont de toute manière pas aux achats.

FRETS : très peu actif

Les prix des frets fluviaux ont peu évolué compte tenu d’un marché peu actif.

TOURTEAUX : ascension des cours

Les prix du tourteau de soja s’envolent, en réaction à la publication du rapport du ministère américain à l’Agriculture (cf. tendance Oléagineux). A noter que les cotations publiées dans nos colonnes sont en date de mardi, avant parution des chiffres de l’USDA. A ces niveaux de prix, l’activité est restreinte. Les tourteaux de colza suivent le mouvement haussier, alors que les tourteaux de tournesol sont nominalement reconduits.

PROTÉAGINEUX : fermeté en pois

Les cours du pois se raffermissent dans le sillage de la fermeté du blé et du soja. La hausse est plus marquée dans l’Ouest où les fabricants d’aliments sont aux achats. En féveroles, acheteurs et vendeurs ont du mal à faire coïncider leurs positions.

ISSUES DE MEUNERIE : peu offert

Les opérateurs rapportent une activité très limitée compte tenu d’un manque de produit important. La demande est présente et fait donc progresser les cours de l’ensemble des issues de meunerie.

DÉSHYDRATÉS : statu quo

Les cours des luzernes et des pulpes de betteraves déshydratées sont nominalement reconduits. Aucune nouvelle prise de position n’a été enregistrée, seuls les contrats antérieurs s’exécutent, en cette période de récolte des betteraves sucrières.

CO-PRODUITS : plus ferme en pailles et fourrages

Le cours de la poudre de lait affiche un léger recul cette semaine tandis que celui du lactosérum est inchangé. En pailles et fourrages, les cours en départ Nord-Est se raffermissent en paille d’orge, en raison d’un rétrécissement de l’offre, et en paille de blé sous abri. En départ Centre/Bassin parisien, les affaires reprennent avec le retour du carburant dans les stations-service. Il faudra bien deux à trois semaines pour éponger le retard de livraisons accumulé lors des mouvements sociaux.

PRODUITS DIVERS : activité calme

En graineterie, les cours évoluent dans une fourchette étroite au gré des arrivées de marchandises. L’activité est limitée par le niveau de prix jugé trop excessif. On note cependant quelques affaires de réapprovisionnement. Les cours des semences fourragères évoluent peu. L’activité est calme sur le marché intérieur, les utilisateurs s’étant bien couverts en début de saison. Ils attendent maintenant la campagne de printemps pour revenir aux achats. A noter quelques affaires à l’exportation en moutarde blanche et luzerne. Les prix de cette dernière devraient se raffermir, l’offre italienne étant parcimonieuse. Concernant les farines de poissons, aucune information nouvelle n’est venue alimenter le marché qui a tendance à se raffermir, du fait du redémarrage tardif des pêches au Pérou.

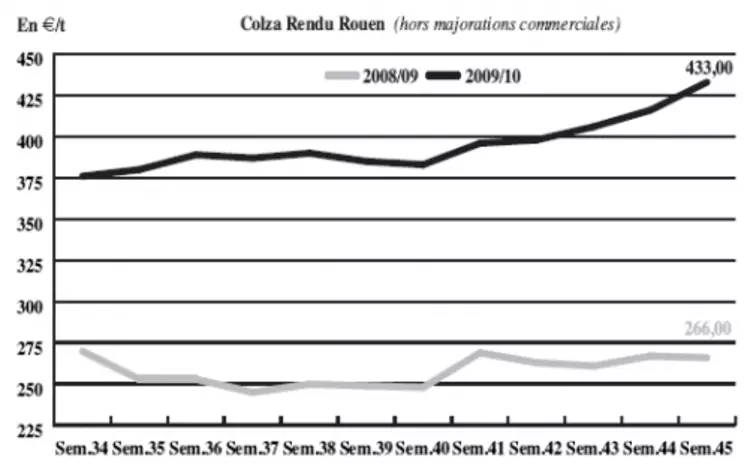

OLÉAGINEUX : une ascension exponentielle des cours

Les cours du colza atteignent de nouveaux sommets cette semaine, emportés par l’envolée du soja sur Chicago, en réaction à la publication du rapport mensuel de l’USDA. Au grand étonnement des opérateurs, ce dernier a en effet révisé à la baisse la production de fèves aux Etats-Unis à 91,85 Mt (contre 92,76 Mt le mois précédent), pour tenir compte du recul estimé des rendements. Par ailleurs, les exportations américaines sont portées à 42,73 Mt (contre 41,37 Mt), en raison de la forte demande chinoise. Le tournesol a suivi l’ascension du colza, soutenu aussi par la grande fermeté des huiles à l’international et le rétrécissement de l’offre. La récolte de tournesol, bouclée début novembre, est évaluée par Offre et demande agricole à 1,62 Mt, contre 1,7 Mt l’an passé. Le rendement moyen reculerait de 2,9 % à 23,3 q/ha, mais les résultats sont hétérogènes selon les zones de production. L’activité s’est réveillée en colza comme en tournesol, les acheteurs anticipant un nouveau renchérissement des cours.