Marchés attentistes sur la nouvelle récolte

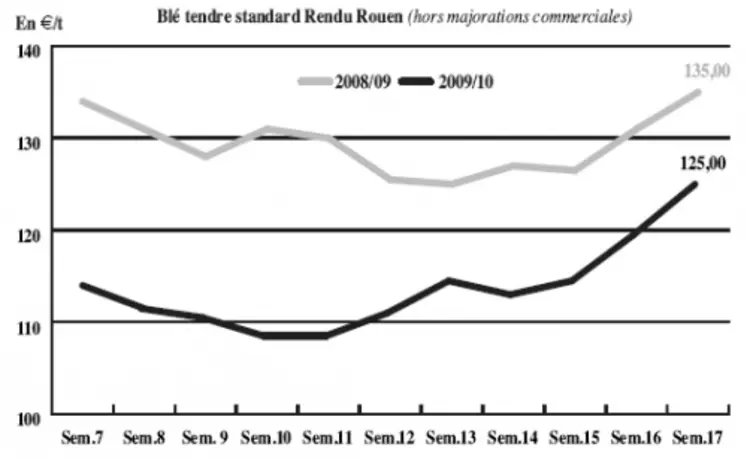

BLÉ TENDRE : recul de la nouvelle récolte, le disponible résiste mieux

Le marché du blé tendre en ancienne récolte évolue peu mais reste bien tenu. Les cours profitent surtout de problèmes logistiques qui permettent de soutenir les marchés locaux. Euronext n’influence quasiment plus les cours sur les dernières échéances de la récolte 2009. Côté activité, des achats sont observés sur la période de soudure à destination des fabricants du bétail essentiellement. En nouvelle récolte, les prix se détendent sous l’influence des pluies qui ont bien rassuré les producteurs. Ceux-ci sont moins aptes à vendre leur future récolte dans ce contexte baissier. Les meuniers ne sont pas plus présents aux achats, préférant attendre de savoir si les conditions sèches ont altéré la qualité des blés à venir. Les fabricants d’aliments du bétail préfèrent reporter leur intérêt sur l’orge fourragère nouvelle récolte qui affiche un différentiel de prix important (entre 16 et 20 euros moins cher). Sur la scène internationale, selon un courtier européen, des chargements de blé russes vendus par Cargill à l’Egypte sont retardés pour des raisons sanitaires.

MAÏS : activité concentrée sur la façade Atlantique

Le marché du maïs est assez calme compte tenu d’une compétitivité toujours très faible. Le gros de l’activité se situe sur la façade Atlantique qui génère des échanges à destination de pays tiers. Sur l’intérieur, le marché est très calme, les Fabs préférant l’orge et se contentant d’acheter les quantités minimum de maïs pour leur formules. Enfin, l’amidonnerie ne se précipite pas aux achats, les besoins semblant bien couverts.

BLÉ DUR : un report qui se confirme important

Bien que réduit de 25.000 t, l’estimation du stock de report de blé dur diffusé mardi par FranceAgriMer reste très important, à 250.000 t.

ORGE DE BRASSERIE : retrait

Les cours du marché des orges de brasserie affichent un mouvement de retrait. Ce dernier est le fruit des précipitations qui ont écarté de nouveaux risques pour la nouvelle récolte. On note quelques affaires en orges de printemps.

ORGE DE MOUTURE : peu de changements

Le marché de l’orge de mouture suit la tendance observée en blé et affiche ainsi des cours en recul. Le Conseil spécialisé céréales de FranceAgriMer, réuni ce mercredi, a pratiquement reconduit toutes les données du bilan orge, dont le stock de report maintenu au niveau exceptionnellement élevé de 3,5 Mt, dont 1,1 Mt à l’intervention.

TOURTEAUX : fermeté sur toutes les périodes

Les prix des tourteaux de soja ont bien progressé depuis la semaine dernière, limitant de fait l’intérêt des fabricants d’aliments du bétail. En colza, les cours remontent également dans le sillage de la graine européenne. Les tourteaux de tournesol évoluent quant à eux en ordre dispersé.

PROTÉAGINEUX : sans tendance claire sur les prix

Les cours des pois ont évolué en ordre dispersé cette semaine. L’activité s’est ralentie, dans l’attente de la moisson en général, et de l’arrivée de la prochaine récolte de pois.

ISSUES DE MEUNERIE : bonne progression

Le marché des issues de meunerie rapporte une semaine ferme. La forte progression des tourteaux de colza, en raison de la fermeture de l’usine de Manheim et de la grève de Saipol, soutient la demande et les cours des sons.

DÉSHYDRATÉS : peu de disponibilités en pulpes et en luzernes

Les cours des pulpes de betteraves et luzernes déshydratées ont progressé sur un marché peu offert. Les produits sont disponibles à court terme, mais pas sur les longueurs. La demande est calme après la bonne activité des périodes précédentes.

CO-PRODUITS : ferme en poudre de lait

Le marché de la poudre de lait s’est encore affiché en hausse cette semaine. En lactosérum, les cours restent inchangés pour des livraisons en disponible. Les prix des PSC se sont stabilisés, voir, ont légèrement baissé sur un marché calme. Les opérateurs gèrent l’urgence avec quelques reports de demandes suite aux grèves touchant les usines de trituration, limitant la disponibilité des tourteaux de colza. En pailles et fourrages, la fin de saison devrait voir les disponibilités se réduire. La prochaine récolte devrait être moindre que prévue suite à un hiver tardif et à une sécheresse printanière.

PRODUITS DIVERS: peu d’affaires

Le marché de la graineterie est à l’écoute sur la nouvelle campagne. L’attentisme est de rigueur. En effet, des stocks de report attendus en hausse, ainsi qu’une récolte correcte mais pas exceptionnelle, n’incitent pas les opérateurs à prendre position pour le moment. Le marché des semences fourragères est resté sur des prix instables en raison d’une baisse des disponibilités. Des ventes de réapprovisionnements ont eu lieu sur les mois d’août et septembre. En farines de poisson, les pêches ont fortement ralenti au Pérou. Le mauvais temps et la trop petite taille des poissons sont les causes principales. Dans ce contexte, les premiers arrivages significatifs en Europe se feront courant août. La faiblesse de l’euro maintient les prix à un niveau élevé.

OLÉAGINEUX : progression à la faveur d’un euro faible

Les cours du colza ont progressé cette semaine sur un marché intérieur plutôt calme. Les opérateurs attendent d’en savoir plus sur les disponibilités à terme pour se positionner. L’euro en légère hausse (un peu au-dessus des 1,20$) n’a pas encore impacté le rythme des exportations européennes et permet de soutenir les prix. L’activité est pour le moment limitée sur le marché français, en raison des grèves touchant le personnel de Saipol, de Grand-Couronne, Nogent-sur- Seine et Montoir de Bretagne. L’arrêt de l’usine Bunge à Manheim a aussi freiné les achats pour la trituration. Les cours du soja ont quant à eux plutôt tendance à se replier en raison d’un climat toujours favorable sur les zones de cultures outre-Atlantique. Enfin, le baril aux alentours des 72$ à New York n’a pas permis de valoriser les débouchés énergétiques de ces cultures.

Les cours du tournesol se sont maintenus sur des niveaux plutôt fermes, sur un marché toujours peu offert suite aux mauvaises récoltes mondiales.