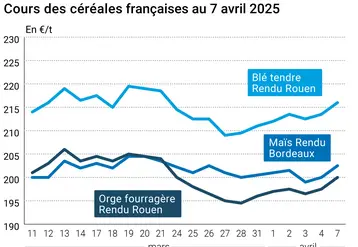

Marché toujours tourné vers l’export

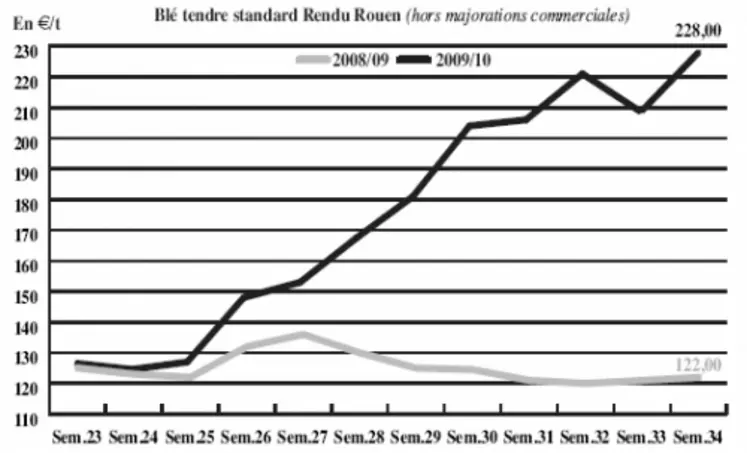

BLÉ TENDRE : la logistique s’enraye

La pression des importations de blés fourragers, allemands, britanniques, mais aussi lituaniens et estoniens, a pesé sur le marché, les vendeurs faisant des concessions pour attirer à nouveau les fabricants d’aliments du bétail. Mais l’effet a été de courte durée. La bonne demande à l’international a repris le dessus. Par ailleurs, les conditions sèches en Argentine et Australie font craindre une altération des récoltes. Cela a alimenté la fermeté. Par ailleurs, la qualité des blés allemands, altérée par les pluies, se confirme décevante, ce qui ne fait que renforcer la place de l’offre française sur le marché mondial et l’activité portuaire reste très soutenue. Cependant, la logistique ne suit pas avec saturation sur tous les types de transport entraînant un décalage par rapport aux prix du marché à terme. Les prix tendaient de nouveau à s’orienter à la baisse ce mercredi alors que l’euro a renbondi par rapport au dollar. Une donnée potentiellement handicapante à l’export. La détente enregistrée sur Chicago suite à la publication du rapport sur l’état des cultures de soja et maïs, a pesé sur le marché européen. De quoi réveiller une demande bien limitée ?

MAÏS : concurrencé par les blés d’importation

Les importations de blés européens modèrent la demande des Fab. L’activité portuaire est par ailleurs très limitée avec un intérêt à l’export inexistant. La concurrence des maïs sud-américains, OGM, est en particulier vive sur la péninsule ibérique qui arrive à 10 à 15 €/t en dessous des offres françaises. Les nouvelles venues de l’autre côté de l’Atlantique, faisant état de rendements inférieurs aux attentes, sont de nature à soutenir les prix.

ORGE DE BRASSERIE : marché toujours marqué par l’attentisme

Le marché se montre peu animé. Il devrait le rester tant que les opérateurs ne seront pas fixés sur la récolte allemande et scandinave. Cette dernière est réalisée à hauteur de 70 %. Globalement, si la moitié a été moissonnée avant les pluies, l’autre a été exposée aux méfaits de l’humidité et présente des problèmes d’orges pré-germées et germées. Le marché reste ferme dans une ambiance générale par ailleurs tendue pour les céréales.

BLÉ DUR : peu demandé

Le marché est très calme en blé dur. On attend le retour des Italiens sur le mois de septembre. La demande des pays du Maghreb n’est pas au rendez-vous en cette période de fête du Ramadan. D’une façon générale, on note une phase de consolidation des prix.

ORGE DE MOUTURE : marché lourd

Le marché ne suit pas la tendance affichée par les autres céréales. Le marché subit notamment la concurrence des orges allemandes à l’international. Les cours sont stables à baissiers et les affaires encore peu fréquentes. L’écart avec le blé s’est néanmoins accentué en rendu usine (-20 à -25 €/t), ce qui relance l’intérêt des Fab.

TOURTEAUX : très peu actif dans le contexte de fermeté

Les échanges de tourteaux, toutes production confondues confondues, ont été très minces cette semaine. Les prix sont trop élevés, que ce soit en soja, en colza ou en tournesol, pour les fabrcants d’aliments du bétail qui préfèrent attendre pour passer aux achats.

PROTÉAGINEUX : ferme dans le sillage du blé

Les cours des pois protéagineux ont profité de la fermeté enregistrée par les céréales. Les échanges sont plutôt limités sur un marché où les acheteurs attendent de meilleur prix pour revenir aux achats.

ISSUES DE MEUNERIE : progression en province

Les cours des issues de meunerie progressent en province. La demande, certes réduite, suffit à tirer les cotations compte tenu d’une offre très limitée selon les opérateurs.

DÉSHYDRATÉS : dans l’attente du démarrage des usines

Le marché des luzernes a vu ses prix progresser en sympathie avec les céréales. Les prix ont peu évolué en pulpes de betteraves sur un marché calme.

L’activité devrait reprendre avec le démarrage des usines entre le 15 et le 25 septembre.

CO-PRODUITS : petite hausse en poudre de lait

Le marché de la poudre de lait progresse malgré un volume d’échanges plutôt faible. En lactosérum, les cotations sont reconduites sur un marché français assez calme. Tous les opérateurs ne sont pas encore rentrés. En PSC, les prix des citrus ont progressé dans le sillage des céréales, mais sur un marché relativement calme. En revanche, les corn gluten feed ont vu leurs prix se replier en raison d’un manque de demande et de disponibilités à partir de novembre. En pailles et fourrages, l’activité est restée limitée. Cependant, les utilisateurs ont commencé à se renseigner sur les prix de la nouvelle récolte. Le rendu aurait vu ses prix progresser.

PRODUITS DIVERS: activité limité

Le marché de la graineterie a vu ses prix évoluer de façon erratique en raison d’un manque d’informations sur les marchés. L’activité est restée limitée en l’attente de précisions. Le marché des semences fourragères a vu ses prix reconduits cette semaine en raison d’une activité toujours restreinte. Les opérateurs attendent plus de précisions quant aux disponibilités pour se positionner. Concernant les farines de poissons, le marché s’est raffermi alors que les pêches sont à un niveau très faible au niveau mondial et que la consommation en Asie a repris de la vigueur.

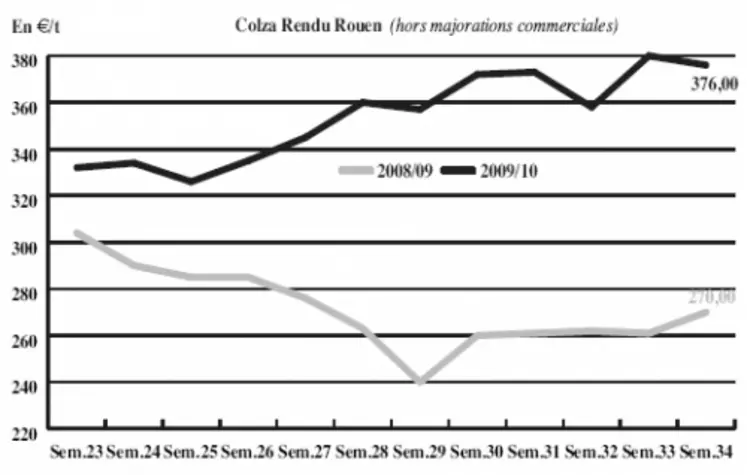

OLÉAGINEUX : hausse dans le sillage du soja américain

Les cours du colza ont progressé cette semaine dans le sillage du soja américain. Les oléagineux ont profité d’une bonne demande de la part des industriels pour se raffermir. De plus, des pluies ayant touché le Midwest américain, ainsi que des conditions climatiques humides sur le nord de l’Europe, ont inquiété les opérateurs en début de semaine. Cependant, avec 64% des sojas américains jugés de qualité “bonne à excellente” par le ministère de l’agriculture du pays, la hausse est freinée. Un pétrole aux alentours des 72$ le baril à New York n’a pas soutenu la valorisation des utilisations énergétiques des oléagineux. Le colza a donc progressé mais fini sur une note baissière en sympathie avec le soja. Les marchés sont restés relativement calmes en raison de l’instabilité des cours, n’incitant pas les opérateurs à prendre position pour le moment.

Les tournesols ont suivi la tendance haussière des oléagineux sur un marché sous tension. Une offre réduite en provenance de la mer Noire face à une demande bien présente y participe.